Стратегия циклов халвинга биткоина

Стратегия циклов халвинга: исторические данные показывают среднюю доходность более 1000%

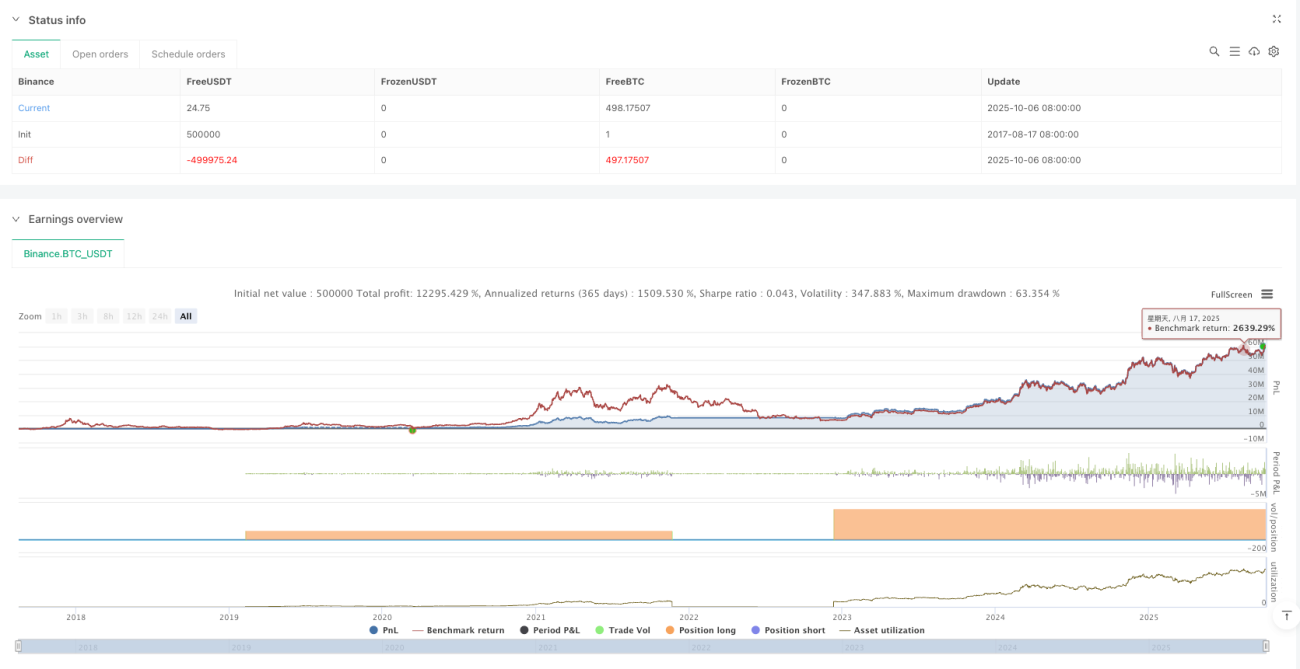

Это не очередная стратегия технического анализа, а долгосрочный инвестиционный фреймворк, основанный на 4-летних циклах халвинга биткоина. Результаты бэктестинга показывают: если строго следовать точкам халвинга при покупке и продаже, максимальная доходность за один цикл может превышать 2000%. Но не спешите радоваться — эта стратегия требует исключительной дисциплины и готовности к риску.

Основная логика проста и груба: покупать во время халвинга, фиксировать прибыль частями через 40–80 недель, а через 135 недель снова формировать позицию. Звучит легко, но на практике требуется железная воля.

Трехфазный операционный фреймворк: более точный выбор момента, чем традиционное усреднение

Фаза 1: Период покупки во время халвинга (0–40 недель)

Сразу после события халвинга открывается позиция — это ключевая точка входа всей стратегии. Исторические данные показывают, что первые 40 недель после халвинга — лучший период накопления, так как рынок обычно еще не полностью отреагировал на снижение предложения.

Фаза 2: Период фиксации прибыли (40–80 недель)

С 40 по 80 неделю после халвинга historically — золотое окно взрывного роста цены биткоина. После халвинга 2016 года через 78 недель рост превысил 3000%, аналогично после халвинга 2020 года. Это временное окно не догадка, а математический вывод на основе фундаментальных факторов спроса и предложения.

Фаза 3: Период накопления в "медвежий" рынок (после 135 недель)

Через 135 недель после халвинга обычно наступает глубокая "медвежья" фаза, и в этот момент запускается стратегия DCA (усреднение долларовой стоимости). Этот выбор времени превосходит слепое усреднение, так как позволяет избежать неэффективных вложений на пиках бычьего рынка.

Управление рисками: это не гарантированно выигрышная стратегия, требуется строгая дисциплина

Максимальный риск: недостаточная дисциплина исполнения

Главный враг стратегии — не волатильность рынка, а человеческая природа. Покупка во время халвинга требует контртрендовых действий на пессимистичном рынке, а фиксация прибыли — сохранения хладнокровия во всеобщей эйфории. История показывает, что 90% людей не могут полностью выполнить стратегию.

Требования к управлению капиталом

Рекомендуется вкладывать не более 20% от общего капитала за один раз, так как отдельный цикл может столкнуться с просадкой более 80%. В "медвежий" рынок 2018 года цена упала с 20 000 до 3200 долларов, и даже покупка в "правильное" время приводит к значительным бумажным убыткам.

Риск изменения рыночной среды

Стратегия основана на данных трех полных циклов, но рынок биткоина становится более зрелым. Приток институциональных средств, одобрение ETF и другие факторы могут изменить традиционную цикличность. Прошлые результаты не гарантируют будущую доходность — это не пустые слова.

Настройка параметров: основана на математических моделях, а не на субъективных оценках

40-недельная точка начала фиксации прибыли: Рассчитывается на основе исторического баланса спроса и предложения после халвинга. Слишком ранняя фиксация может пропустить основное ралли, слишком поздняя — попасть в ловушку на вершине.

80-недельная точка окончания фиксации: Исторические данные показывают, что через 80 недель после халвинга с высокой вероятностью цена достигает пика. В этот момент необходимо начинать постепенное сокращение позиции, не жадничая до последнего участка роста.

135-недельный запуск DCA: Статистически оптимальное решение для нахождения дна "медвежьего" рынка. В этот момент соотношение риска и доходности при запуске усреднения наилучшее.

Практические рекомендации: подходит для долгосрочных инвесторов, не для краткосрочных трейдеров

Эта стратегия подходит для средств с инвестиционным горизонтом более 5 лет и не подходит для тех, кому срочно нужны деньги или кто имеет низкую толерантность к риску. Один цикл может включать 2–3 года периода бумажных убытков, что создает огромное психологическое давление.

Успех стратегии заключается не в предсказании краткосрочной цены, а в понимании долгосрочного цикла спроса и предложения. Халвинг биткоина — детерминированное событие, но время и масштаб реакции цены остаются неопределенными.

Важное предупреждение: Это высокорискованная инвестиционная стратегия, существует возможность полной потери капитала. Данные исторического бэктестинга не гарантируют будущую доходность. Перед инвестированием тщательно оцените свою толерантность к риску.

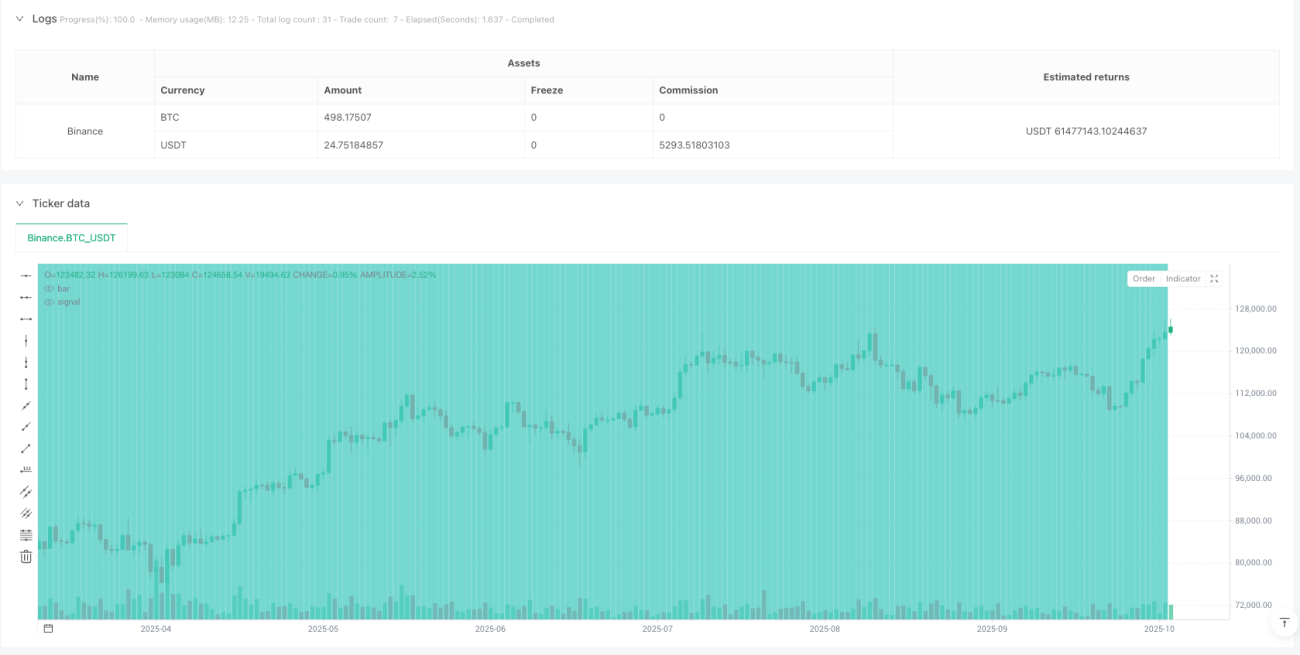

/*backtest

start: 2017-08-17 08:00:00

end: 2025-10-07 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=6

strategy(title='Bitcoin Halving Cycle Profit - Backtesting', shorttitle='BTC Halv', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ════════════════════════════════════════════════════════════════════════════════════════════════- 1