Стратегия захвата тройного резонанса

Три индикатора должны дать сигнал одновременно в пределах 2 свечей, иначе разговора нет

Это не обычная стратегия с несколькими индикаторами. Комбинация WaveTrend + Connors RSI + отклонение линейной регрессии, ключевая особенность — механизм синхронизации окон: все сигналы на покупку должны появиться в пределах 2 свечей, одиночные сигналы игнорируются. Такая конструкция отсеивает до 90% ложных сигналов.

Традиционные стратегии либо работают с независимой оценкой каждого индикатора, что создает шум, либо требуют одновременного срабатывания, упуская множество возможностей. Данная стратегия находит баланс: окно допуска в 2 свечи обеспечивает корреляцию сигналов, избегая слишком строгих требований синхронизации.

Настройка WaveTrend: уровень перепроданности -48, более чувствительный, чем стандартный RSI

Длина WT установлена на 10 периодов, уровень перепроданности -48, перекупленности 48. Эта комбинация параметров агрессивнее традиционного RSI 30/70 и позволяет раньше улавливать сигналы разворота цены. Преимущество WT в том, что он объединяет положение цены и волатильность, что в боковом рынке надежнее простого RSI.

Ключевой момент — способ расчета WT: (Типичная цена — EMA) / (0,015 * EMA отклонения). Эта формула естественным образом включает коррекцию на волатильность. Когда рыночная волатильность возрастает, знаменатель увеличивается, значение WT становится относительно стабильным, избегая искажений обычного RSI в периоды высокой волатильности.

Connors RSI: тройная проверка, пороги 20/80 имеют глубокий смысл

CRSI — это не обычный RSI, он объединяет ценовой RSI, RSI последовательных повышений/понижений и процентильный ранг изменения цены. Порог перепроданности 20 агрессивнее традиционного 30, но тройная проверка CRSI снижает вероятность ложных сигналов.

Длина RSI в 6 периодов несколько коротка, цель — повысить чувствительность сигнала. На 15-минутном таймфрейме 6 периодов соответствуют 1,5 часам ценовой памяти, что позволяет улавливать краткосрочную перепроданность без чрезмерного запаздывания. Этот параметр особенно эффективен для таких круглосуточно торгуемых инструментов, как BTC.

Линейная регрессия отклонения LSDD: 20 периодов для захвата смены тренда

LSDD = текущая цена — значение линейной регрессии. Когда LSDD пересекает нулевую линию вверх, это указывает, что цена начинает отклоняться от линии нисходящего тренда. Настройка на 20 периодов на 15-минутном графике охватывает 5 часов, что позволяет эффективно выявлять среднесрочные изменения тренда.

Тонкость этого индикатора в том, что он не просто следует за трендом, а измеряет отклонение от тренда. Когда цена после продолжительного снижения начинает отклоняться от линии регрессии вверх, это часто предвещает начало отскока. В сочетании с сигналами перепроданности WT и CRSI формируется двойное подтверждение: «перепроданность + смена тренда».

Только длинные позиции, 30% капитала, пирамидинг 1x

Стратегия рассчитана исключительно на длинные позиции. Каждый раз открывается позиция на 30% капитала, допускается одно наращивание. Такая настройка подходит для долгосрочного восходящего тренда криптовалют, одновременно управляя риском через контроль размера позиции. Одиночная позиция в 30% позволяет получить достаточную доходность, избегая чрезмерного риска по одной сделке.

Условия выхода столь же строги: перекупленность WT (>48) И перекупленность CRSI (>80) И LSDD становится отрицательным — все три условия должны выполняться одновременно. Такая конструкция обеспечивает полноту трендовой торговли, предотвращая преждевременный выход.

Оптимизация для 15-минутного BTC, но нужно учитывать рыночные условия

Стратегия показывает хорошие результаты на 15-минутном таймфрейме BTC, но это не означает, что она эффективна на всех рыночных условиях. В боковом рынке даже тройное подтверждение может генерировать много ложных сигналов. Стратегия лучше всего подходит для рынков с четко выраженным трендом.

Предупреждение о рисках: исторические результаты не гарантируют будущую доходность, рынок криптовалют крайне волатилен, существует риск потери капитала. Рекомендуется провести тщательное тестирование на бумаге перед реальной торговлей и строго контролировать общий размер позиций.

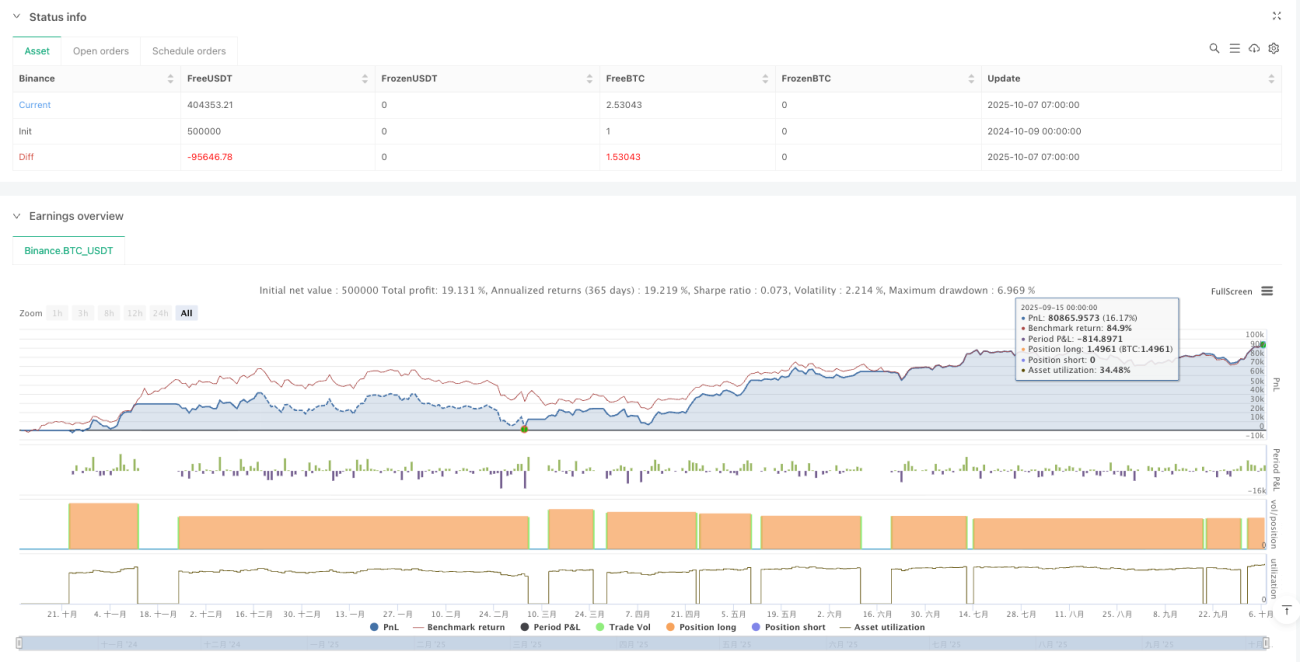

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1