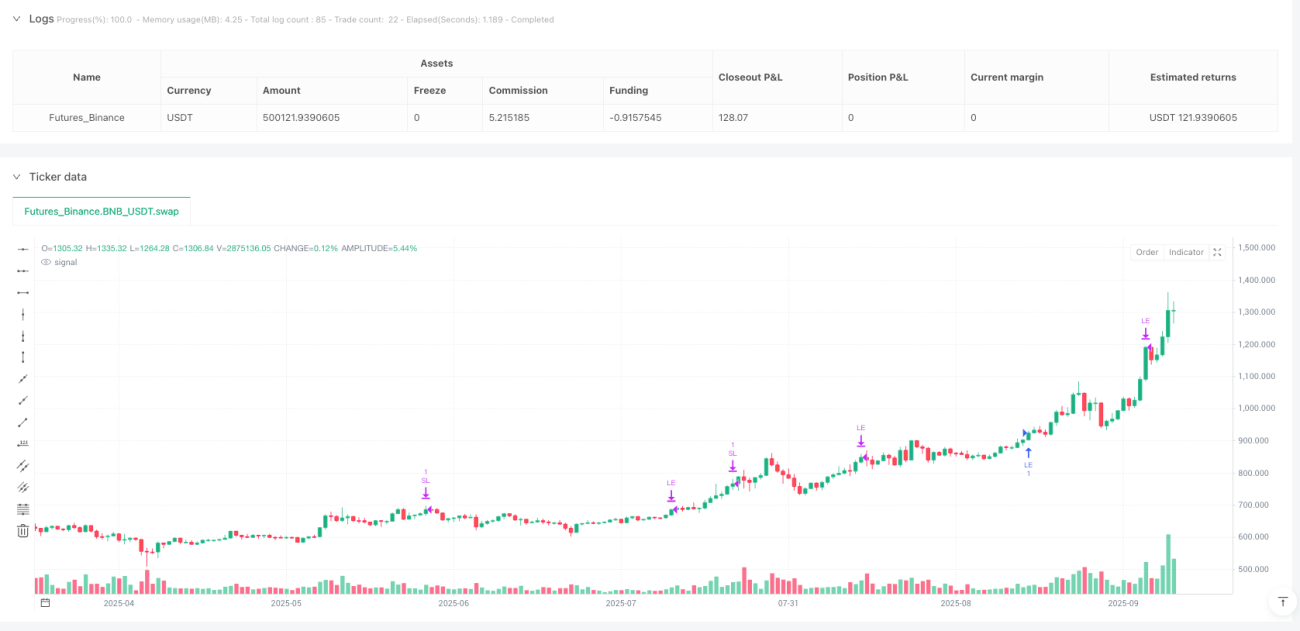

Стратегия прорыва внутреннего бара Уильямса

🎯 Что на самом деле делает эта стратегия?

Знаете что? Эта стратегия похожа на игру в «прятки» на фондовом рынке! 📈 Когда на рынке появляется «внутренний день» (сегодняшние колебания полностью укладываются во вчерашние), это как будто рынок готовит большой удар, готовится к мощному прорыву!

Суть! Стратегия специально ловит те моменты, когда «не выдержав», происходит прорыв, особенно в «золотые торговые дни» — понедельник, четверг и пятницу.

🔍 Основная логика стратегии очень простая

Представьте, рынок — это сжатая пружина:

- Вчера был «внутренним днём» (полностью укладывался в позавчерашний)

- Позавчера была большая зелёная свеча (быки очень активны)

- Сегодняшняя цена открытия ниже ключевого уровня сопротивления

Когда цена пробивает максимум за последние 3 периода, как будто пружина высвобождается — стратегия немедленно входит в позицию на покупку! 🚀

💡 Контроль риска: два уровня защиты

Первый уровень: фиксированный стоп-лосс

Можно выбрать стоп-лосс в пунктах или в процентах — это как установить себе «лимит убытков», не жадничать!

Второй уровень: правило выхода FPO

Это самое умное! Как только какой-то день открывается с прибылью — сразу фиксируем прибыль. Это как мудрость «бери, что дают, и не жди, пока рынок передумает». ✨

🎪 Почему выбраны именно определённые торговые дни?

Стратегия торгует только в понедельник, четверг и пятницу — это не случайно! В эти дни обычно:

- Понедельник: определение направления новой недели

- Четверг: дни выхода важных данных

- Пятница: дни перебалансировки капитала

Избегаем вторника и среды — этих «скучных дней», действуем только в дни, когда есть о чём рассказать!

🌟 Кому подходит эта стратегия?

Если вы из тех трейдеров, кто предпочитает «быстро войти и выйти» и не хочет весь день следить за графиками, эта стратегия создана специально для вас! У неё чёткие сигналы входа, понятные правила стоп-лосса и умный механизм фиксации прибыли.

Запомните: рынок как пружина — чем сильнее сжатие, тем выше отскок! 🎯

- 1