Это не обычная стратегия DCA, а думающий торговый робот

Просмотрев тысячи кодов Pine Script, этот «Master Trading Bot» действительно кое-что умеет. Автор вывел DCA (усреднение стоимости) на новый уровень: это не бездумное усреднение, а интеллектуальная система добавления позиций на основе технических индикаторов. Начальная позиция — 5%, каждое DCA увеличивает позицию на 2,5%, максимум до 100%. Такое постепенное управление капиталом более научно, чем традиционное равномерное усреднение.

Ключевым моментом является условие срабатывания DCA: цена должна опуститься ниже средней стоимости входа, и падение должно достигнуть динамического порога 2% + шаг × 4%. Первое DCA требует падения на 2%, второе — на 6%, третье — на 10%. Такая конструкция позволяет избежать частого добавления позиций при мелких колебаниях, увеличивая их только при настоящих откатах.

Комбинация множества технических индикаторов, но логика понятна без избыточности

Стратегия использует EMA с периодами 3/7/18 для построения трендовой структуры, полосы Боллинджера (20 периодов) для определения положения цены, параметры MACD 52/200/3, ориентированные на среднесрочные/долгосрочные сигналы, и RSI (14 периодов) для оценки перекупленности/перепроданности. Комбинация охватывает три измерения: тренд, импульс и волатильность, что делает ее надежнее стратегий с одним индикатором.

Условия покупки строгие: быстрая EMA > медленная EMA + золотое пересечение MACD + цена выше средней полосы Боллинджера + RSI < 65. Только при выполнении всех четырех условий открывается позиция, что отсеивает большинство ложных сигналов. Условия продажи также строги: как минимум 2% прибыли + ослабление тренда + медвежье пересечение MACD. Такая конструкция «продажа только при наличии прибыли» позволяет избежать бессмысленных стоп-лоссов.

Стоп-лосс в 100% выглядит агрессивным, но на самом деле разумен

Стоп-лосс в 100% выглядит впечатляюще, но комментарий в коде поясняет: «цена должна упасть до нуля, чтобы сработать». Фактически это означает отключение традиционного стоп-лосса, а управление рисками полностью полагается на технические индикаторы и цели по прибыли. Для стратегий DCA такое решение разумно — если мы увеличиваем позицию при падении, традиционный стоп-лосс теряет смысл.

Реальный контроль риска заключается в: сигнале падения цены на 2% + динамическом пороге DCA + принудительном выходе при прибыли. Стратегия отслеживает максимум за 500 периодов, и как только текущая цена падает более чем на 2% от максимума, срабатывает сигнал на продажу. Это гибче фиксированного стоп-лосса и позволяет адаптироваться к разным рыночным условиям.

Управление капиталом — ключевое преимущество стратегии

Каждая сумма покупки = текущий капитал × процент DCA ÷ текущая цена. Такая конструкция, основанная на доле капитала, а не на фиксированной сумме, позволяет стратегии наращивать позиции по мере роста счета. Начальный размер позиции в 5% контролирует разовый риск, а постепенное добавление гарантирует достаточную огневую мощь при возникновении реальной возможности.

Особенно искусна обработка состояния «just_sold»: сразу после продажи новая покупка не производится, если не появится сильный бычий сигнал. Это позволяет избежать частых сделок на колеблющемся рынке, снижая комиссионные издержки и риск эмоциональных решений.

Сфера применения ясна, это не универсальная стратегия

Эта стратегия лучше всего подходит для покупки на откатах в условиях долгосрочного восходящего тренда, на медвежьем рынке или в длительном боковике она покажет средние результаты. Параметры MACD 52/200 задают ориентацию на определение тренда крупных масштабов, поэтому стратегия не подходит для краткосрочной торговли.

Порог перепроданности RSI установлен на 25, а не на 30, что говорит о склонности стратегии покупать при более глубоких откатах. В условиях бычьего рынка это дает лучшие точки входа, но на медвежьем рынке может привести к ловле падающего ножа. Рекомендуется использовать стратегию на четком восходящем тренде, избегая запуска на вершине рынка или при нисходящем тренде.

При бэктестинге необходимо обратить внимание на максимальную просадку и непрерывные убытки

Теоретическая логика стратегии безупречна, но реальные результаты зависят от конкретных данных бэктестинга. Следует обратить внимание на: находится ли максимальная просадка в приемлемых пределах, не слишком ли много последовательных убыточных сделок, как стратегия ведет себя в разных рыночных условиях.

Естественная особенность стратегии DCA — она будет продолжать добавлять позиции при падении рынка, что означает, что сначала капитал снижается, а затем растет. Инвестору необходима достаточная психологическая устойчивость и запас средств. Рекомендуется сначала протестировать стратегию на малых суммах, убедиться в ее характеристиках, а затем постепенно наращивать объем инвестиций.

Предупреждение о рисках: любая количественная стратегия несет риск убытков; историческая ретроспектива не гарантирует будущей доходности; требуется строгий риск-менеджмент и соответствующее распределение капитала.

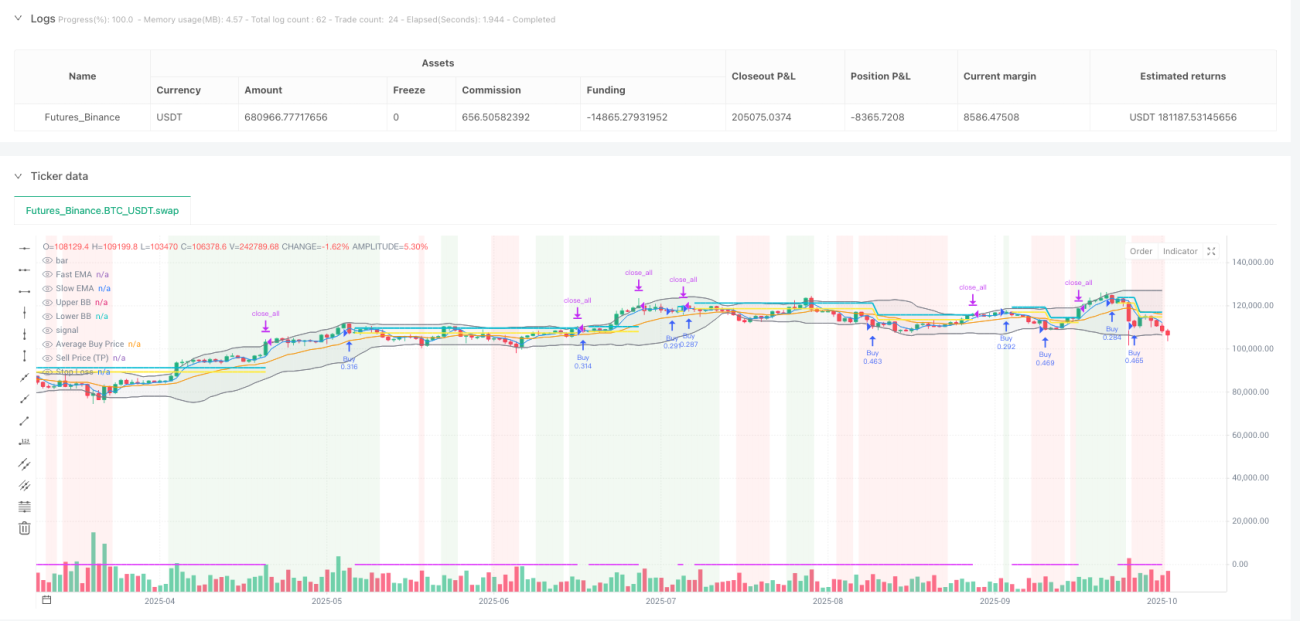

/*backtest

start: 2024-10-20 00:00:00

end: 2025-10-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script™ code is subject to the terms of the MPL 2.0 at https://mozilla.org/MPL/2.0/

// © MTB by Neurodoc

// By Nicolás Astorga

- 1