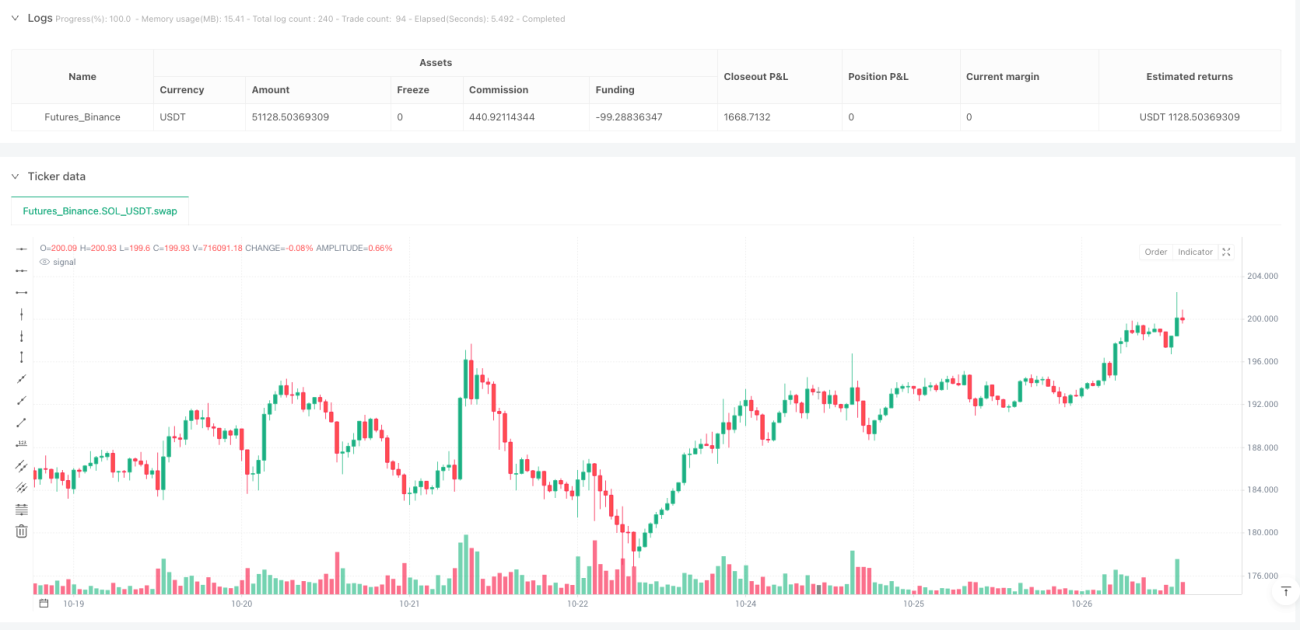

Стратегия прорыва «Трезубец»

🔱 Что такое стратегия «Трезубец»? Точная, как оружие Посейдона!

Знаете ли вы? Эта стратегия, подобно трезубцу древнегреческого бога морей Посейдона, использует три ключевые точки для создания мощного торгового оружия! 📈 Она находит три важных разворотных момента на рынке (точки разворота), а затем строит канал в форме «трезубца», помогая вам уловить золотой момент пробоя цены.

Представьте, что вы на пляже из трёх палок сооружаете простую палатку 🏕️ – первая палка опора, а две другие образуют границы палатки. Когда ветер (цена) прорывает границы палатки – это наш сигнал к действию!

📊 Основная логика стратегии: три точки определяют всё

Внимание! Суть стратегии:

- 🎯 Умное определение точек разворота: автоматически находит максимумы и минимумы рыночных поворотов, гарантируя их чередование (нет двух последовательных максимумов или минимумов)

- 📐 Построение трезубца: по трём точкам рисуется средняя линия, верхняя линия и нижняя линия, образуя ценовой канал

- 💥 Сигнал пробоя: при пробое верхней линии вверх – открытие длинной позиции, при пробое нижней линии вниз – короткой

- 🛡️ Контроль риска: стоп-лосс устанавливается на средней линии, тейк-профит по соотношению 1:1

Это как в переполненном метро 🚇: вы наблюдаете три ключевые точки движения толпы и предугадываете, куда она хлынет!

🎪 Момент входа: ловите мгновение пробоя

Как избежать ловушек: не за каждым пробоем стоит гнаться!

Условия для длинной позиции:

- Цена пробивает верхнюю линию трезубца вверх ⬆️

- Общий тренд восходящий (наклон средней линии положительный)

- Как в очереди за чаем: когда очередь внезапно ускоряется – следуй за ней!

Условия для короткой позиции:

- Цена пробивает нижнюю линию трезубца вниз ⬇️

- Общий тренд нисходящий (наклон средней линии отрицательный)

- Как после концерта: когда толпа начинает двигаться к выходу – используй поток

💰 Управление риском: риск всего 1% на каждую сделку

Самая приятная особенность стратегии – встроенный научный подход к управлению капиталом! 🧮

- Контроль риска: на каждую сделку рискуется только 1% средств счёта

- Стоп-лосс: устанавливается на средней линии, оставляя цене некоторый люфт

- Тейк-профит: соотношение риск/прибыль 1:1 – надёжно и без жадности

- Расчёт объёма: автоматически корректируется в зависимости от расстояния до стоп-лосса

Это как в парке аттракционов на американских горках 🎢: ремень безопасности (стоп-лосс) должен быть застёгнут, но при этом нужно оставить себе немного пространства для адреналина!

🌟 Преимущества стратегии: почему она так популярна?

- Высокая объективность: полностью основана на ценовом действии, без влияния эмоций

- Хорошая адаптивность: работает на любых таймфреймах – от минутного до недельного

- Контролируемый риск: встроенное управление капиталом, одна ошибка не приведёт к серьёзным потерям

- Простота в использовании: чёткие сигналы, новички быстро осваивают

Помните, торговля – как обучение езде на велосипеде 🚴♀️: сначала можно упасть, но когда освоишь баланс – поедешь свободно! Стратегия «Трезубец» – это твои «дополнительные колёсики», помогающие держать равновесие на рынке.

- 1