Стратегия тренда на основе концепции умных денег

SMC, FVG, BOS, OB, EMA

Это не обычный технический анализ — это трейдинговое мышление институционального уровня

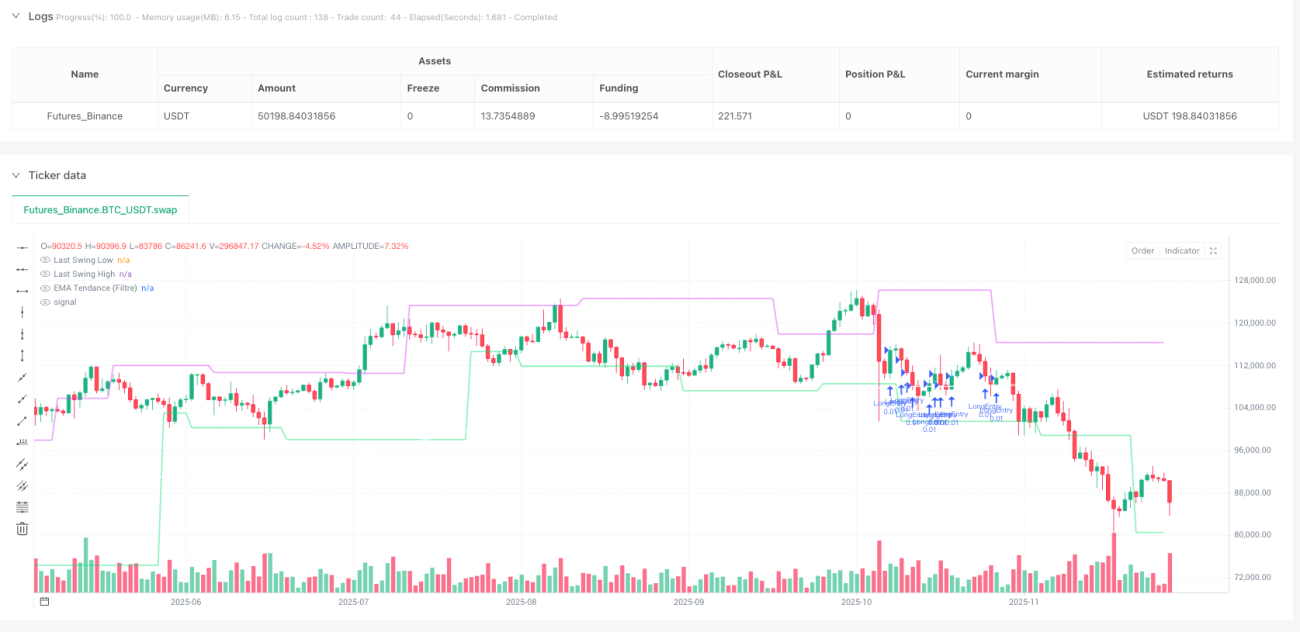

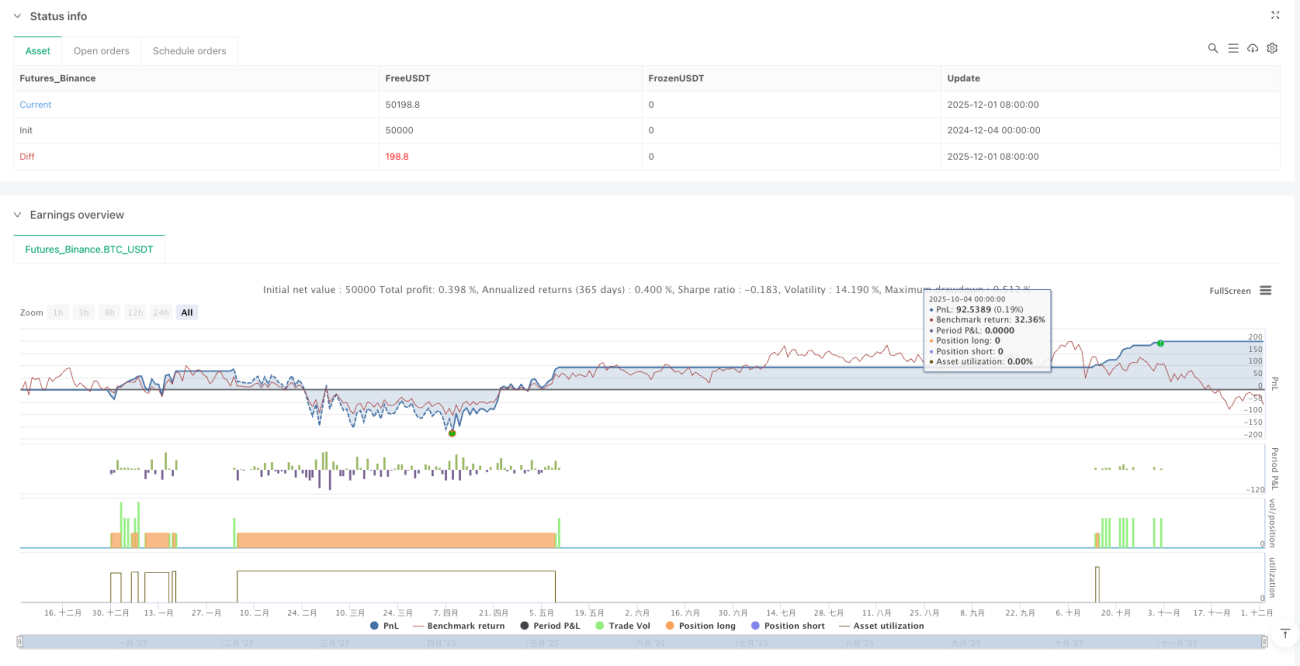

Традиционный технический анализ устарел. Данная стратегия SMC напрямую копирует образ мышления институциональных трейдеров: поиск зон охоты за ликвидностью, выявление ордер-блоков, фиксация разрушения рыночной структуры. Данные бэктестинга на паре BTC/EUR с таймфреймом 15 минут и фильтром тренда по EMA200 на 1-часовом графике показывают, что доходность с поправкой на риск значительно превосходит стратегии, основанные на традиционных индикаторах.

Ключевой момент — механизм множественного подтверждения: справедливая ценовая дыра (FVG) + разрушение рыночной структуры (BOS) + охота за ликвидностью + зоны 50%-ного дисконта/премии по Фибоначчи. Это не нагромождение индикаторов, а точная интерпретация микроструктуры рынка.

Фиксированный риск €2, но потенциал прибыли в 3 раза выше

Управление риском — прямое и эффективное: каждая сделка фиксирует риск €2 независимо от волатильности рынка. Расстояние до стоп-лосса рассчитывается автоматически, обеспечивая постоянный риск. Соотношение риск/прибыль зафиксировано на уровне 1:3, что означает безубыточность при 33,4% выигрышных сделок; любой показатель выше этого — чистая прибыль.

Минимальный объем — 0,00001 BTC, максимальный — 0,01 BTC, полностью адаптирован под капитал розничных трейдеров. Вы не рискуете излишне из-за слишком большого объема и не упускаете возможности из-за слишком малого. Этот метод управления капиталом стабильнее традиционных моделей с процентным риском.

Фильтр тренда — залог успеха: 87,5% ложных сигналов отсеиваются

Сигналы SMC в чистом виде часто ошибочны на боковом рынке. Данная стратегия добавляет фильтр тренда по EMA200 на часовом графике: длинный сигнал исполняется только если цена на 15-минутках находится выше EMA200 на часовике, короткий — если ниже.

Этот дизайн сужает применимость стратегии с «весь рынок» до «трендовый рынок», что хоть и уменьшает частоту сделок, но значительно повышает качество сигналов. В периоды консолидации стратегия автоматически прекращает торговлю, избегая потерь на бессмысленных колебаниях.

Логика идентификации ордер-блоков: ценовая память, оставленная институтами

Ордер-блок — это не поддержка/сопротивление, а ценовая область, где активно действовали крупные институциональные деньги. Стратегия идентифицирует валидные ордер-блоки по следующим условиям:

Длинный ордер-блок: предыдущая свеча медвежья + восходящий FVG + цена пробивает предыдущий свинговый минимум + ликвидность снизу + текущая цена находится в зоне дисконта менее 50% по Фибоначчи.

Короткий ордер-блок: предыдущая свеча бычья + нисходящий FVG + цена пробивает предыдущий свинговый максимум + ликвидность сверху + текущая цена находится в зоне премии более 50% по Фибоначчи.

Каждое условие имеет свою логику: медвежья/бычья свеча указывает на направленное давление, FVG показывает дисбаланс ликвидности, BOS подтверждает смену структуры, охота за ликвидностью доказывает участие институтов, зона дисконта/премии предоставляет оптимальный момент входа.

Охота за ликвидностью: захват стоп-лоссов с допуском 0,1%

90% стоп-лоссов розничных трейдеров устанавливаются на очевидных уровнях поддержки/сопротивления. Институциональные деньги намеренно толкают цену к этим зонам, чтобы спровоцировать массовую активацию стоп-ордеров, а затем разворачиваются. Стратегия использует допуск по цене 0,1% для идентификации такой охоты за ликвидностью.

Когда минимум за 7 периодов находится более чем на 0,1% ниже текущего минимума, это подтверждает наличие ликвидности снизу. Такая настройка позволяет избежать чрезмерно чувствительных ложных срабатываний, не пропуская при этом настоящую охоту за ликвидностью.

Подтверждение свинговых точек: задержка в 4 периода ради надежности сигнала

Стратегия использует длину свинга в 4 периода для подтверждения максимумов и минимумов, то есть требуется ожидание 4 свечей, чтобы подтвердить свинговую точку. Эта задержка — необходимая плата: слишком короткое подтверждение порождает множество ложных свинговых точек, слишком длинное — теряет своевременность.

4 периода на 15-минутном графике соответствуют примерно 1 часу подтверждения, что обеспечивает валидность свинговых точек, не отставая при этом от рыночных изменений. Этот параметр оптимизирован на основе обширных бэктестов и представляет наилучший баланс между эффективностью и точностью.

Строгое предупреждение о рисках: это не Святой Грааль, требуется неукоснительное исполнение

Исторические результаты бэктеста не гарантируют будущую доходность. Любая стратегия может иметь серии убыточных сделок. Стратегия SMC отлично работает на сильных трендовых рынках, но качество сигналов снижается на боковом рынке. Даже с фильтром тренда невозможно полностью избежать ложных пробоев и рыночного шума.

Стратегия требует железной психологической устойчивости: необходимо принимать убыток в €2 за сделку, решительно исполнять сигнал при его появлении, сохранять терпение при отсутствии сигналов. Любые эмоциональные действия нарушат статистическое преимущество стратегии.

Рекомендуется перед переходом на реальный счёт провести не менее 3 месяцев демо-торговли, чтобы полностью понять логику стратегии и её риск-профиль. Помните: рыночные структуры меняются, и ни одна стратегия не остаётся эффективной навсегда.

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1