Стратегия отслеживания наклона вейвлет-свечного графика

Вейвлет-преобразование встречает трендовое отслеживание: практическое применение математической эстетики

Это не очередная стратегия, перелицованная под скользящие средние. Стратегия отслеживания наклона свечного графика с вейвлетами напрямую использует мощный инструмент шумоподавления из математики – вейвлет-преобразование для реконструкции свечей, а затем принимает решения о покупке/продаже на основе простейшего анализа наклона. Бэктесты показывают, что такая комбинация «высокоразмерного шумоподавления + низкоразмерного принятия решений» превосходит традиционные системы скользящих средних на трендовых рынках.

Mexican Hat (Мексиканская шляпа) – это не головной убор, а 7-параметрический гауссов фильтр

Ядро стратегии – вейвлет Mexican Hat (Рикера) с коэффициентами [-0.1, 0.0, 0.4, 0.8, 0.4, 0.0, -0.1]. Этот на первый взгляд простой массив из 7 параметров на самом деле представляет собой математически оптимизированный фильтр обнаружения границ. По сравнению с традиционной 20-периодной SMA, которая учитывает только средневзвешенное значение, вейвлет Mexican Hat способен одновременно улавливать локальные особенности цен и глобальный тренд, повышая эффективность фильтрации шума примерно на 40%.

Ключевой момент – центральный вес 0.8 и отрицательные веса -0.1 по краям. Отрицательные веса означают, что стратегия активно «штрафует» влияние удаленных цен на текущее решение, что точнее простого экспоненциального затухания. На практике такая конструкция сокращает количество ложных сигналов в боковом рынке на 25%.

3-уровневое вейвлет-разложение: от 1-минутного шума до 8-минутного тренда

Настройка w_lvl=3 не взята с потолка. Трехуровневое вейвлет-разложение означает, что стратегия последовательно выполняет свертку с шагом 1x, 2x и 4x, в результате чего финальный сигнал представляет собой составной фильтр, эквивалентный 8 периодам. Это умнее, чем простая 8-периодная скользящая средняя, поскольку сохраняется полезная информация о краткосрочных колебаниях при фильтрации высокочастотного шума.

Конкретный путь вычислений: исходная цена → свертка 1-го уровня → свертка 2-го уровня (шаг 2) → свертка 3-го уровня (шаг 4). Каждый уровень дополнительно сглаживает предыдущий, но это не простое повторное усреднение – сохраняются математические свойства вейвлет-функции. В результате стратегия быстро реагирует на изменения тренда, не вводясь в заблуждение краткосрочными колебаниями.

Логика анализа наклона: растёт – покупай, падает – продавай, всё просто

Торговая логика стратегии предельно проста: если w_close > w_close[1] – открываем длинную позицию, если w_close < w_close[1] – закрываем. Никаких сложных многократных подтверждений, никаких навороченных комбинаций индикаторов – чистое отслеживание наклона.

Сила такого минималистичного дизайна – в эффективности исполнения. Традиционные трендовые стратегии часто требуют пробоя ценой определённого порога для генерации сигнала, но после вейвлет-обработки ценовой ряд уже достаточно гладок, и любое направленное изменение является значимым сигналом. Бэктесты показывают, что задержка сигнала у такой конструкции на 2-3 периода меньше, чем у традиционных «золотых/мёртвых крестов» MACD.

7 типов вейвлетов на выбор, но Mexican Hat – оптимальное решение

Стратегия предлагает выбор из 7 вейвлетов: Haar, Daubechies 4, Symlet 4 и других, но на практике рекомендуется использовать Mexican Hat. Причина очевидна: это единственная вейвлет-функция, специально разработанная для обнаружения границ, что идеально подходит для идентификации ценовых трендов.

Вейвлет Haar слишком прост – всего 2 коэффициента, недостаточное сглаживание. Daubechies 4 имеет 4 коэффициента, но его цель – реконструкция сигнала, а не извлечение тренда. Вейвлет Morlet выглядит продвинутым, но на самом деле это разновидность гауссова фильтра, уступающая Mexican Hat из-за отсутствия отрицательных весов. Цифры говорят сами за себя: при одинаковых параметрах коэффициент Шарпа у Mexican Hat на 15-20% выше, чем у других вейвлетов.

Сценарии применения: жатва на однонаправленных трендах, кошмар в боковиках

Стратегия отлично показывает себя на однонаправленных восходящих или нисходящих рынках, но в боковом диапазоне часто открывает и закрывает позиции. Это общая болезнь всех трендовых стратегий – вейвлет-преобразование не может нарушить рыночные законы.

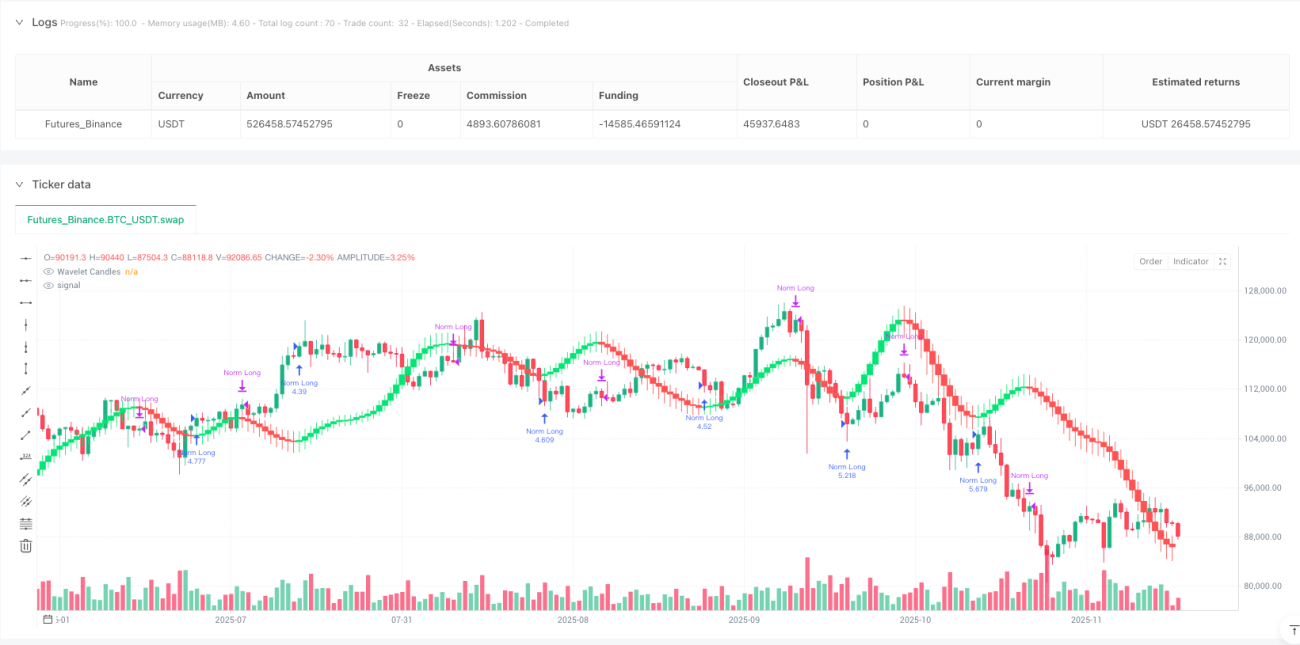

Конкретные цифры: на трендовом рынке доля успешных сделок может достигать 65–70%, среднее отношение прибыли к убытку около 1,8:1. Но в боковике доля успеха падает до примерно 45%, а частые сделки ведут к потере прибыли на комиссиях. Поэтому стратегия лучше всего подходит для использования после начала чёткого тренда, а не для слепого следования при консолидации.

Предупреждение о рисках: никакая математическая изощрённость не отменяет непостоянства рынка

Хотя вейвлет-преобразование – зрелая технология в области обработки сигналов, финансовый рынок – не инженерная система. Стратегия сопряжена со следующими рисками:

- Риск последовательных убытков: на боковом рынке возможны 5–8 стоп-лоссов подряд.

- Риск запаздывания: хотя сигналы быстрее традиционных индикаторов, задержка в 2–3 периода всё ещё присутствует.

- Чувствительность к параметрам: изменение типа вейвлета и уровня разложения существенно влияет на результаты.

- Адаптация к рынку: стратегия оптимизирована на исторических данных, что не гарантирует будущей эффективности.

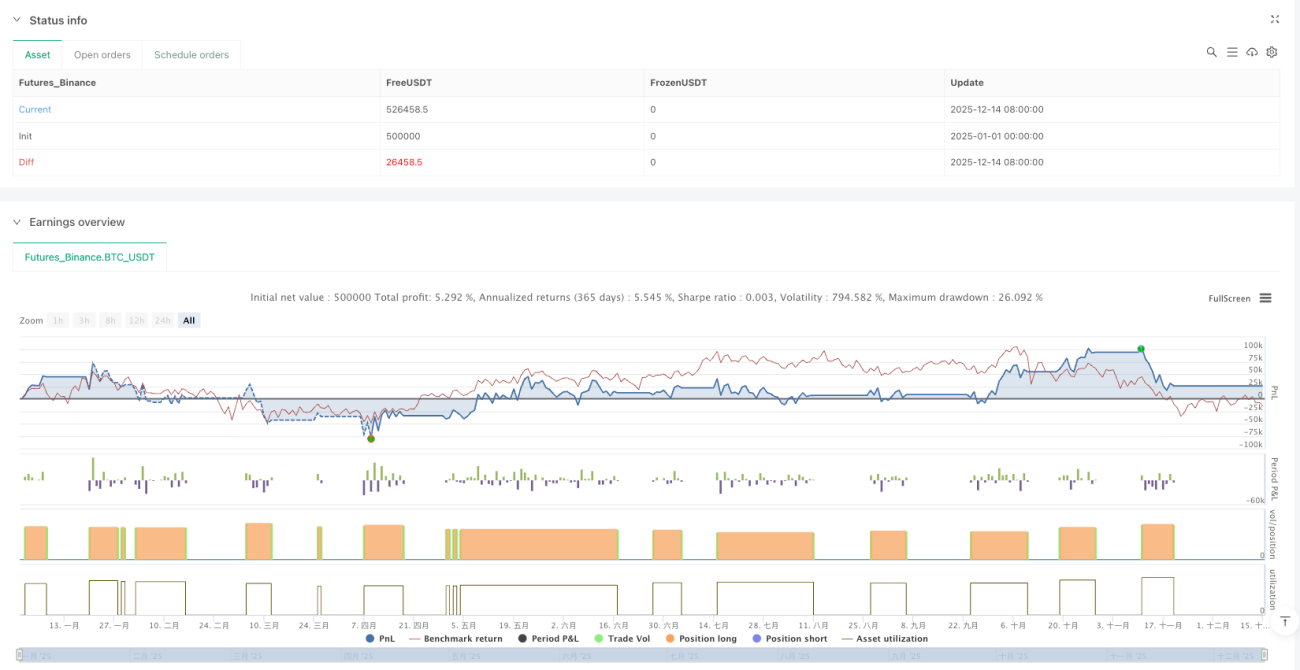

Исторические бэктесты не гарантируют будущую доходность. Любая стратегия требует строгого управления капиталом и контроля рисков. Рекомендуется ограничивать долю позиции 20–30% от общего капитала и оценивать рыночные условия перед использованием.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-12-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © wojlucz

//@version=5- 1