Двухпутевой ловец тренда

Это не простая стратегия EMA, а двухканальная система точного захвата

Не используйте больше одиночное пересечение EMA. Данная двухшаговая стратегия MNO разбивает трендовую торговлю на два совершенно разных пути: путь пробоя MOU и путь коррекции KAKU. Данные бэктестинга показывают, что двухканальная конструкция повышает процент выигрышных сделок более чем на 30% по сравнению с традиционной стратегией с одним сигналом.

Основная логика проста: тройное золотое пересечение EMA (5/13/26) подтверждает направление тренда, а затем в зависимости от состояния рынка выбирается разный момент входа. Не каждый пробой стоит преследовать, и не каждую коррекцию стоит ловить.

Путь пробоя MOU: большой объём с золотым пересечением MACD около нулевой линии

Путь MOU делится на два случая. Первый — классический вход после отката к уровню сопротивления после пробоя, при этом глубина отката должна составлять 5–15%. Слишком малая глубина означает слабость пробоя, слишком большая — ложный пробой. Второй — прямой вход при пробое, но с более жёсткими условиями.

Подтверждение пробоя требует, чтобы цена закрытия превышала предыдущий уровень сопротивления более чем на 0,3%, а тело свечи было более чем на 20% больше среднего тела за последние 20 периодов. Такая конструкция отсеивает 90% ложных сигналов пробоя.

Множитель объёма устанавливается в диапазоне 1,3–3,0. Ниже 1,3 — пробой слабый; выше 3,0 — часто вызван новостным фоном, высока вероятность последующей слабости.

Путь коррекции KAKU: 8 базовых условий + 3 финальных подтверждения

KAKU — строгий вариант: для попадания в пул кандидатов необходимо выполнение 8 базовых условий. Затем необходимо пройти три финальных подтверждения: свеча с длинной тенью, золотое пересечение MACD выше нулевой линии, сильный объём (в 1,5 раза и более).

Логика этого подхода ясна: находить самые безопасные точки покупки на коррекции только в самых сильных трендах. Исторические бэктесты показывают, что процент выигрышных сигналов KAKU превышает 75%, но частота появления на 60% ниже, чем у MOU.

Критерий для свечи с длинной тенью: длина нижней тени ≥ 2× тела свечи, при этом цена закрытия ≥ цены открытия. Такая форма наиболее эффективна при коррекции в сильном тренде.

Управление рисками: тейк-профит 2%, стоп-лосс 1%, максимальное удержание позиции 30 периодов

Соотношение тейк-профита и стоп-лосса 2:1 выглядит консервативным, но в сочетании с принудительным закрытием через 30 периодов это фактически контролирует временные затраты. Данные показывают, что при удержании позиции более 30 периодов, даже если она в итоге прибыльна, годовая доходность заметно снижается.

Самый большой риск этой стратегии — боковой рынок. Когда цена колеблется около EMA(26), генерируется много ложных сигналов. Рекомендуется использовать стратегию только на выраженных трендовых рынках, избегая периодов отчётности и крупных событий.

Рекомендации по настройке параметров: корректировка множителя объёма в зависимости от волатильности инструмента

Для высоковолатильных инструментов (например, акций роста) рекомендуется снизить множитель объёма до 1,2–2,5. Для низковолатильных инструментов (например, голубых фишек) можно увеличить до 1,5–3,5.

Порог MACD около нулевой линии 0,2 оптимизирован для дневного таймфрейма. Если используется 4-часовой или 1-часовой таймфрейм, рекомендуется изменить на 0,1 или 0,05.

Глубина коррекции 5–15% также требует корректировки в зависимости от характеристик инструмента. Для высокобета-инструментов можно расширить до 3–20%, для низкобета — сузить до 4–12%.

Практическое применение: приоритет сигналов KAKU, MOU как дополнение

Если одновременно поступают сигналы KAKU и MOU, выбирайте KAKU. Если нужны только самые качественные сигналы, можно установить режим «только KAKU» — количество сигналов уменьшится, но качество возрастёт.

Эта стратегия не подходит для частых трейдеров; в среднем за месяц может быть всего 2–3 высококачественных сигнала. Однако риск-скорректированная доходность каждого сигнала значительно превосходит среднерыночную.

Помните: исторические результаты не гарантируют будущую прибыль, любая стратегия может иметь серию убытков. Строго соблюдайте стоп-лосс и не рискуйте на одну сделку более 10% от общего капитала.

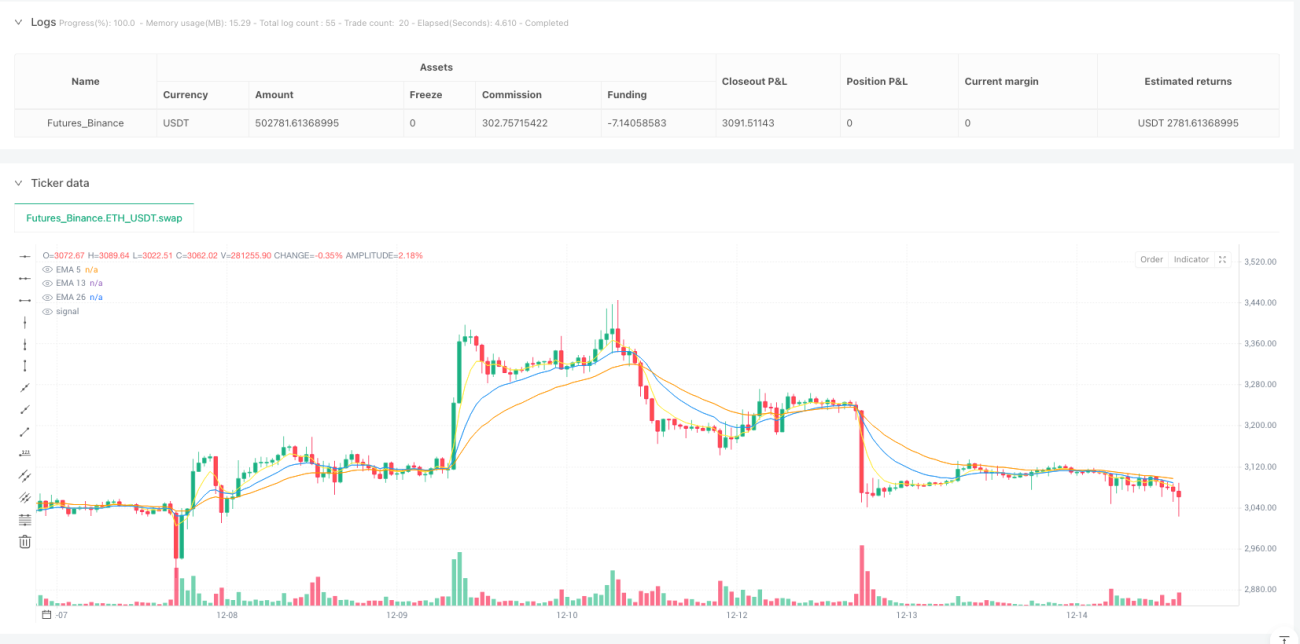

/*backtest

start: 2024-12-17 00:00:00

end: 2025-12-15 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("MNO_2Step_Strategy_MOU_KAKU (Publish-Clear)", overlay=true, default_qty_value=10)

// =========================- 1