Black-Scholes стратегия скальпирования гаммы: количественная мудрость опционных маркет-мейкеров

BS, GAMMA, DELTA, THETA, VEGA

Почему маркет-мейкеры опционов всегда зарабатывают на волатильности?

В мире количественной торговли существует кажущееся противоречие: когда розничные инвесторы испытывают тревогу из-за рыночной волатильности, маркет-мейкеры опционов стабильно получают прибыль. В чём секрет? Ответ кроется в стратегии гамма-скальпирования на основе модели Блэка-Шоулза, которую мы сегодня разберём.

Основная идея стратегии — имитировать поведение маркет-мейкера опционов: построить синтетический стрэддл (long straddle) и использовать гамма-эффект для динамического хеджирования, получая доход от арбитража волатильности. Проще говоря, заставить математику работать на нас, а не бороться с рыночными эмоциями.

Математическая основа стратегии: практическое применение модели Блэка-Шоулза

Модель Блэка-Шоулза — не просто академическая теория, она является фундаментом современного ценообразования опционов. В этой стратегии мы фокусируемся на пяти греческих буквах:

Дельта (Δ) — чувствительность цены опциона к изменению цены базового актива. Для стрэддла изменения дельты дают сигналы для хеджирования.

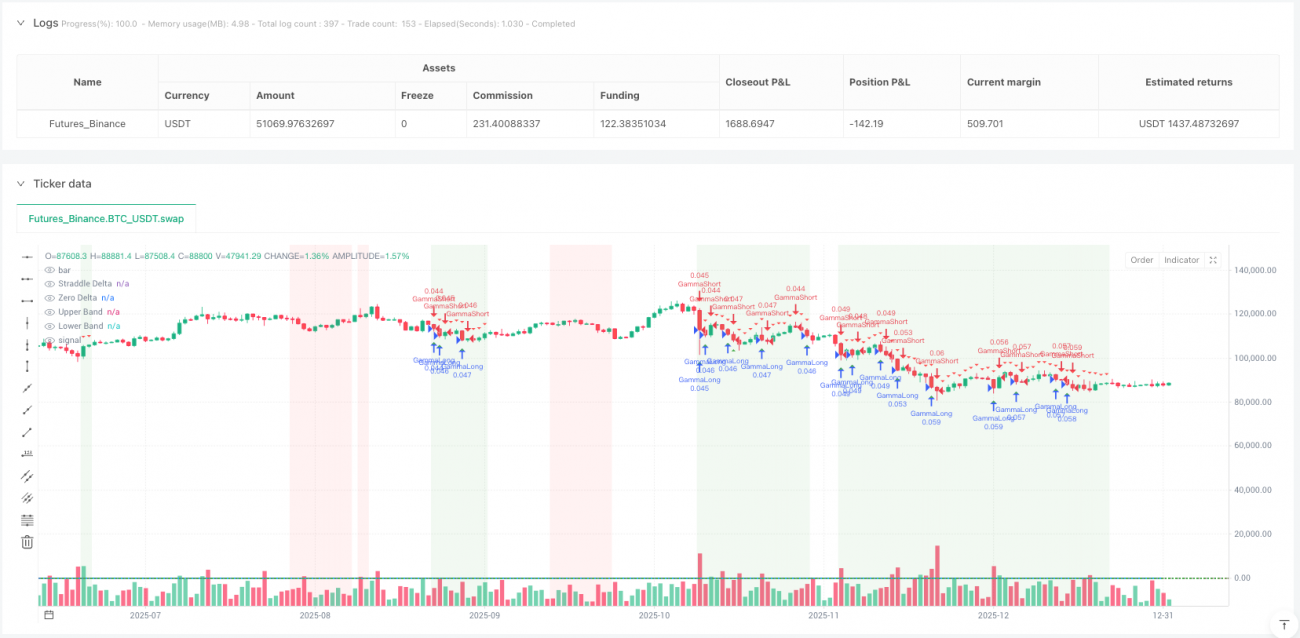

Гамма (Γ) — скорость изменения дельты, это ядро стратегии. Положительная гамма означает, что при росте цены дельта увеличивается, а при падении — уменьшается, что создаёт возможность «покупать дёшево и продавать дорого».

Тета (Θ) — временной распад, это издержки, которые нужно преодолевать. Только когда фактическая волатильность превышает подразумеваемую, доходы от гамма-трейдинга могут покрыть временной распад.

Вега (ν) — чувствительность к волатильности, помогает оценить среду волатильности.

В коде стратегия использует стандартную формулу Блэка-Шоулза для расчёта этих греков и функцию стандартного нормального распределения (приближение Абрамовица-Стегуна) для обеспечения точности.

Как определить лучший момент для торговли?

Стратегия использует трёхуровневую систему фильтрации сигналов:

Первый уровень: идентификация режима волатильности

Сравнение исторической волатильности с подразумеваемой. Когда отношение исторической волатильности к подразумеваемой больше 1,2, это указывает на то, что фактическая волатильность превышает заложенную в ценах опционов — идеальная среда для гамма-скальпирования.

Второй уровень: триггер гамма-скальпирования

Когда цена движется на определённое кратное ATR, генерируется торговый сигнал. Это продуманный подход: он гарантирует, что мы совершаем хеджирующие сделки только при достаточном движении цены, избегая излишней торговли.

Третий уровень: дельта-хеджирующая полоса

Когда чистая дельта стрэддла отклоняется от нейтрального положения более чем на заданный порог, возникает сигнал на хеджирование. Это имитирует поведение маркет-мейкера, поддерживающего дельта-нейтральность.

Когда эта стратегия наиболее эффективна?

Исходя из логики стратегии, лучшие сценарии применения включают:

- Высокая волатильность: когда фактическая волатильность стабильно превышает подразумеваемую, гамма-трейдинг приносит избыточную доходность.

- Откаты внутри трендов: краткосрочные откаты в сильных трендах часто создают хорошие возможности для гамма-скальпирования.

- Событийно-зависимая волатильность: изменения волатильности до и после таких событий, как отчёты о прибылях, решения центральных банков, создают идеальные условия для стратегии.

Важно отметить, что стратегия малоэффективна в низковолатильных, флэтовых рынках, поскольку цена движется недостаточно для генерации значимых сигналов.

Изящный дизайн управления рисками

Управление рисками в этой стратегии отражает уровень профессиональной количественной торговли:

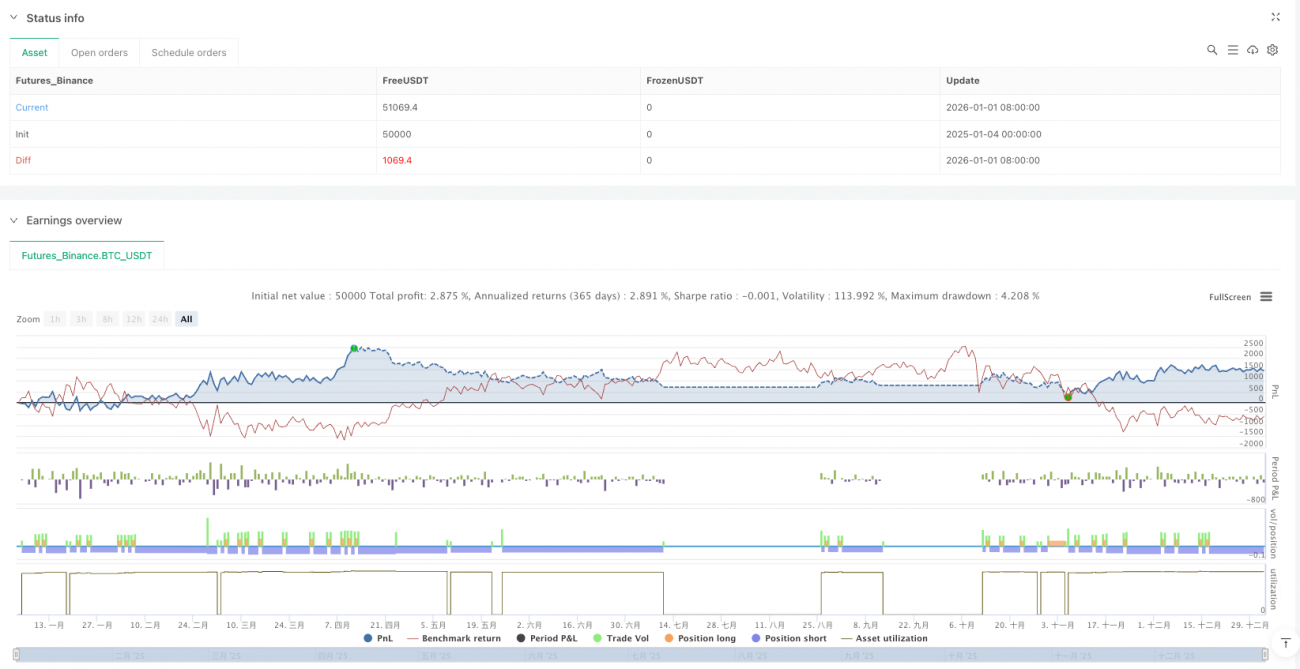

Динамическое управление позицией: размер позиции корректируется в зависимости от волатильности — при высокой волатильности размер уменьшается, при низкой — увеличивается. Это разительно отличается от традиционного фиксированного управления.

Многоуровневый стоп-лосс: комбинация стопов на основе кратного ATR, защиты от максимальной просадки и выхода на основе временной стоимости.

Лимит одновременных позиций: ограничение максимального числа одновременно открытых позиций для контроля общего риска.

Инновации и ограничения стратегии

Инновации:

- Полный перенос расчёта сложных греческих букв опционов в торговлю акциями/фьючерсами

- Динамическая идентификация режима волатильности вместо статичных параметров

- Многомерный механизм подтверждения сигналов для уменьшения ложных сигналов

Потенциальные ограничения:

- Чувствительность к торговым издержкам — требуется низкая комиссионная среда

- В экстремальных рыночных условиях допущения модели Блэка-Шоулза могут нарушаться

- Высокая сложность стратегии, требующая тщательного бэктестирования

Практические рекомендации и направления оптимизации

На основе углублённого анализа кода я рекомендую:

- Оптимизация параметров: динамическая настройка порогов волатильности и ширины полосы хеджирования под разные рыночные условия

- Подтверждение на нескольких таймфреймах: фильтрация сигналов с учётом тренда волатильности на более длинных временных интервалах

- Контроль издержек: в реальной торговле строго контролировать проскальзывание и комиссии, так как это напрямую влияет на прибыльность

Эта стратегия демонстрирует привлекательность количественной торговли: с помощью математических моделей сложное рыночное поведение сводится к выполнимым торговым правилам. Хотя она не гарантирует прибыль по каждой сделке, в долгосрочной перспективе она предоставляет торговый фреймворк с положительным математическим ожиданием.

Для трейдеров-количественников, желающих глубже понять суть опционной торговли, эта стратегия, несомненно, является отличным учебным примером. Она не только показывает, как превратить теорию в практику, но, что важнее, раскрывает образ мышления профессиональных трейдеров: не предсказывать направление, а управлять рисками, позволяя вероятности работать на нас.

- 1