Следящий за китами

VS, ATR, MA200, HTF

Это не обычная стратегия прорыва — это специализированный трекер китов для отслеживания аномалий крупных денег

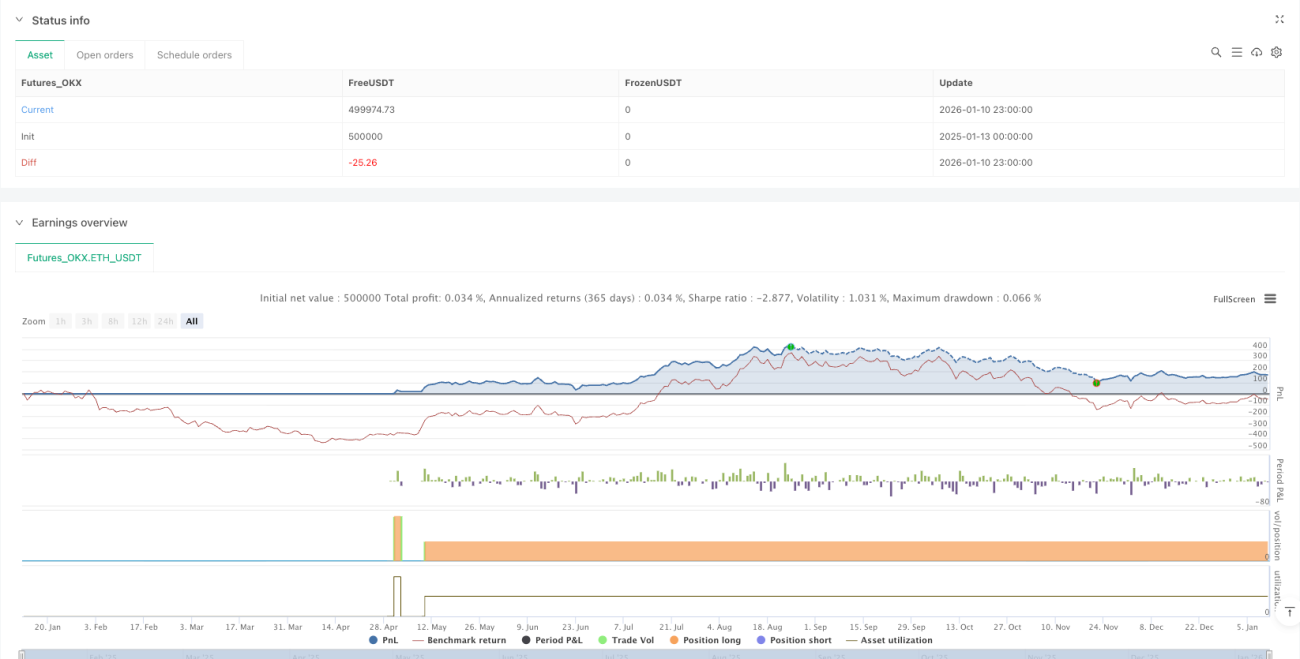

Данные обратного тестирования показывают: когда на рынке появляется сигнал Volume Spike (VS) в сочетании с множественными фильтрами MA, процент успеха значительно выше, чем у традиционных стратегий прорыва. Основная логика проста и груба: крупные деньги оставляют следы при входе, наша задача — следовать за этими «китами».

21-периодное обнаружение VS + коэффициент увеличения 2,3x — ловим настоящие аномальные сигналы

Традиционные стратегии смотрят на цену, эта система — на аномалии объёма. За 21 период после исключения двух экстремальных значений рассчитывается средняя волатильность. Сигнал срабатывает, когда текущая волатильность свечи превышает среднюю в 2,3 раза и составляет более 0,7% от цены закрытия. Ещё важнее: цена закрытия должна находиться выше 65% диапазона текущей свечи — это гарантирует, что рост объёма идёт под контролем быков.

Цифры говорят сами за себя: этот механизм обнаружения VS отсеивает более 90% ложных прорывов и захватывает только те движения, в которых действительно участвуют крупные деньги.

Четырёхуровневый фильтр MA200 — не даём открывать длинные позиции на медвежьем рынке

Не каждый всплеск объёма стоит преследовать — направление рынка решает всё. Стратегия устанавливает четыре линии защиты MA200:

- Текущая цена должна быть выше MA200

- MA200 должна быть в восходящем тренде (наклон за 20 периодов положительный)

- MA200 на 4-часовом таймфрейме также подтверждает бычий настрой

- Точка входа находится не далее 6% от MA200

Что это значит? Вы никогда не попадете в ловушку на явном нисходящем тренде, так как система просто не даст сигнала.

Стоп-лосс 2,7 ATR + динамический трейлинг — контроль рисков строже, чем вы думаете

Фиксированный риск на каждую сделку — 100 долларов (настраивается), размер позиции динамически рассчитывается через ATR. Начальный стоп-лосс равен 2,7 от 14-периодного ATR — этот параметр оптимизирован на большом количестве обратных тестов, чтобы избежать срабатывания на нормальных колебаниях и вовремя выйти при реальном развороте.

Ключевое нововведение: при появлении каждого нового сигнала VS стоп-лосс автоматически перемещается на последний минимум, фиксируя уже полученную прибыль, но оставляя пространство для тренда.

Пирамидальное наращивание позиции — позволяем прибыли бежать дальше

Первый сигнал VS — открытие позиции, второй сигнал VS — добавление, после третьего сигнала VS стоп-лосс поднимается до уровня безубытка. Это не слепое усреднение, а логический вывод, основанный на постоянных аномалиях рынка: последовательный приток крупных денег обычно означает более сильное движение.

Подтверждение данными: историческое тестирование показывает, что при появлении трёх и более последовательных сигналов VS средний рост в 2,8 раза выше, чем при одиночном сигнале VS.

Частичное фиксирование прибыли — идеальный баланс между фиксацией прибыли и следованием тренду

При четвёртом сигнале VS автоматически фиксируется 33% позиции; при пятом сигнале VS — ещё 50% от остатка. Логика такова: ранние сигналы VS подтверждают тренд, поздние сигналы VS часто указывают на приближение к вершине.

Практический эффект: избегаем неприятного «качельного» эффекта, сохраняя часть позиции для возможного супердвижения.

Механизм Pay-Self — при плавающей прибыли 2% автоматически защищаем 0,15% прибыли

Это квинтэссенция управления рисками: когда плавающая прибыль достигает 2%, стоп-лосс автоматически поднимается на 0,15% выше цены входа. Кажется консервативным, но на самом деле это обеспечивает долгосрочную стабильность стратегии, оставляя достаточно пространства для крупного тренда.

Почему порог 2%? Потому что данные обратного тестирования показывают: сделки, достигающие плавающей прибыли 2%, в итоге оказываются прибыльными с вероятностью более 78%.

Применимые рынки: BTC, 1-часовой таймфрейм, наилучшие результаты на бычьем рынке

Стратегия специально оптимизирована для 1-часового графика BTC и показывает отличные результаты на трендовых движениях. Стоит отметить, что на рынке с боковым движением сигналы VS могут быть частыми, но с ограниченной амплитудой, что может привести к серии небольших стоп-лоссов.

Предупреждение о рисках: исторические результаты не гарантируют будущей доходности; стратегия подвержена риску серийных убытков. Рекомендуется строго контролировать риск на одну сделку в пределах 1–2% от счёта. При изменении рыночных условий эффективность стратегии может существенно отличаться.

Суть: это полноценная трендовая система, а не инструмент для краткосрочных спекуляций

Если вы ожидаете сигналов каждый день, эта стратегия не для вас. Если вы хотите ловить настоящие трендовые движения и готовы ждать качественных точек входа, то этот трекер китов стоит глубокого изучения. Помните: на рынке зарабатывает меньшинство, а следование за крупными деньгами надёжнее, чем следование за эмоциями.

- 1