Адаптивная стратегия супертренда на основе ИИ

SUPERTREND, ATR, ADX, EMA, AI

Это не обычная стратегия SuperTrend, которую вы видели

Какая самая большая проблема традиционной стратегии SuperTrend? Фиксированные параметры показывают совершенно разные результаты на разных рыночных условиях. Эта AI-улучшенная версия динамически регулирует множитель ATR: в периоды высокой волатильности он увеличивается до 2x от базового значения, а в периоды низкой волатильности снижается до 0,85x. Данные бэктестинга показывают, что такой адаптивный механизм значительно сокращает ложные сигналы на колеблющихся рынках.

Ключевая инновация — трехуровневая система фильтрации: идентификация рыночного состояния, оценка AI-сигнала, механизм множественного подтверждения. Вход в позицию происходит не просто при пробое линии SuperTrend, а только когда оценка AI достигает не менее 65 баллов. Эта система оценки учитывает пять измерений: всплеск объема, степень отклонения цены, согласованность тренда и другие.

Система оценки AI: количественная оценка надежности каждого сигнала

Механизм оценки продуман до мелочей: всплеск объема весит 20 баллов, расстояние отклонения цены от линии SuperTrend — 25 баллов, согласованность EMA-тренда — 20 баллов, качество рыночного состояния — 15 баллов, расстояние предыдущей цены от линии тренда — 20 баллов. Всего 100 баллов, порог по умолчанию 65 означает, что только качественные сигналы проходят фильтр.

Конкретно: когда объем превышает 20-периодное среднее в 2,5 раза, присваивается полные 20 баллов; отклонение цены от линии SuperTrend более чем на 1,5 ATR даёт полные 25 баллов. Такая количественная оценка исключает субъективные суждения — каждый сигнал имеет четкое обоснование данными. На практике рекомендуется корректировать минимальную требуемую оценку в зависимости от характеристик конкретного инструмента.

Адаптация к рыночному состоянию: прощай, единый набор параметров

Стратегия идентифицирует три рыночных состояния с помощью коэффициента ATR и индикатора ADX: трендовый период (regime=1), высокая волатильность (regime=2), боковик (regime=0). Когда коэффициент ATR превышает 1,4, определяется период высокой волатильности; когда ADX ниже 20, а коэффициент ATR ниже 0,9 — боковик.

Логика адаптивного изменения множителя: в период высокой волатильности множитель увеличивается на 40% × (ATR ratio − 1,0), в боковике снижается до 85% от базового значения. Это означает, что базовый множитель 3,0 при экстремальной волатильности может быть скорректирован до 4,2, а в боковике — до 2,55. Такой динамический механизм значительно повышает адаптивность стратегии к различным рыночным условиям.

Управление рисками: три режима стоп-лосса на выбор

Динамический стоп-лосс на основе ATR — предпочтительный вариант: расстояние в 2,5 ATR по умолчанию позволяет терпеть нормальные колебания и своевременно срабатывать. Процентный стоп-лосс подходит для инструментов со стабильной волатильностью, а режим SuperTrend закрывает позицию немедленно при развороте тренда.

Тейк-профит поддерживает режим соотношения риск/прибыль; по умолчанию соотношение 2,5:1 статистически выгодно. При активации трейлинг-стопа линия стоп-лосса прибыльной позиции динамически корректируется на расстояние 2,5 ATR, максимизируя доход в трендовые периоды.

Множественные фильтры: сокращение неэффективных сделок

Фильтр EMA-тренда гарантирует вход только при совпадении направления с 50-периодной EMA, избегая торговли против тренда. Фильтр боковика напрямую пропускает сигналы regime=0; хотя это может привести к упущению некоторых возможностей, но значительно снижает долю ложных сигналов.

Фильтр объёма требует, чтобы объём на входе был выше среднего за 20 периодов, обеспечивая достаточное участие рынка для пробоя цены. Период охлаждения в 10 циклов предотвращает частую торговлю и снижает транзакционные издержки.

Практические советы: настройка параметров и контроль рисков

Для криптовалют рекомендуется поднять минимальную оценку AI до 70 баллов, для традиционных акций можно снизить до 60 баллов. Для высокочастотных трейдеров период охлаждения можно сократить до 5 циклов, для долгосрочных инвесторов — продлить до 15 циклов.

Параметр длины ATR = 10 — оптимизированный баланс: слишком короткий делает индикатор чрезмерно чувствительным, слишком длинный — запаздывающим. Базовый множитель 3,0 подходит для большинства инструментов; для высоковолатильных можно настроить до 3,5, для низковолатильных — снизить до 2,5.

Важное предупреждение о рисках: Результаты исторического бэктестинга не гарантируют будущую доходность. В экстремальных рыночных условиях стратегия может привести к серии убытков. Рекомендуется строго ограничивать размер одной позиции не более 30% от общего капитала. Эффективность стратегии значительно варьируется в разных рыночных условиях, требуется постоянный мониторинг и корректировка параметров.

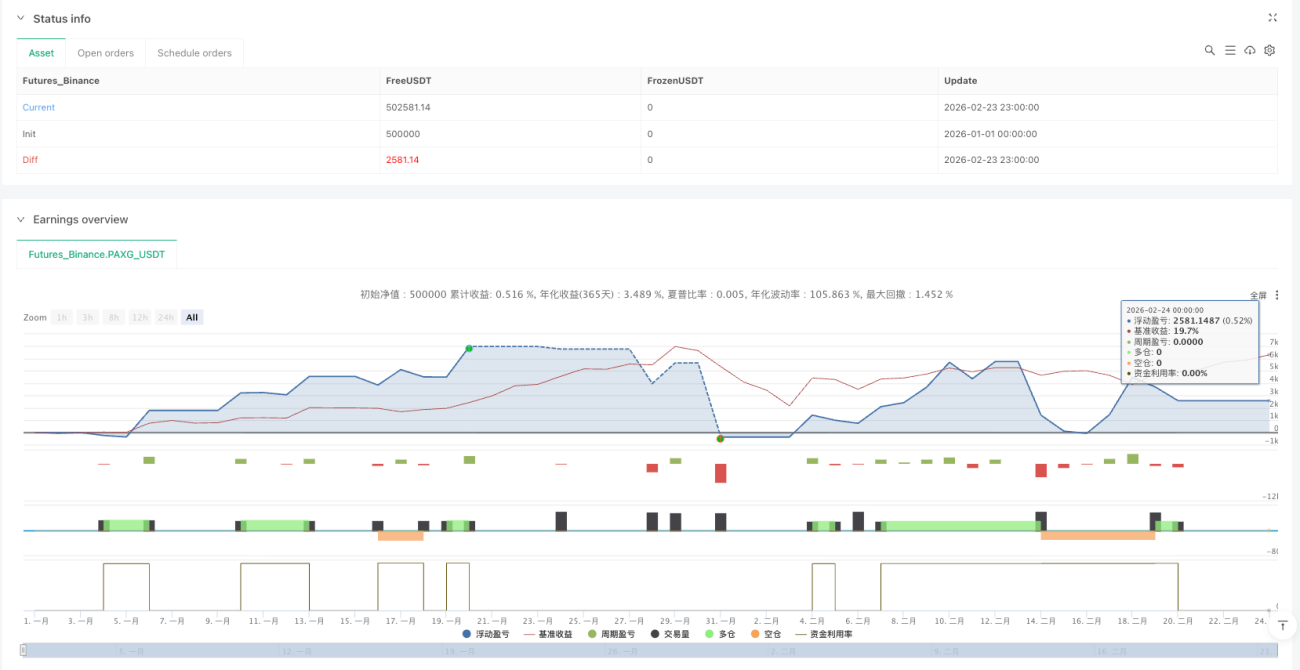

/*backtest

start: 2026-01-01 00:00:00

end: 2026-02-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"PAXG_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DefinedEdge

//@version=6- 1