اس مضمون میں ، ہم ایک اعلی درجے کے الگورتھم کا استعمال کرتے ہوئے متبادل ڈیٹا سے چلنے والی سرمایہ کاری (ADDI) کی حکمت عملی کو بہتر بنانے کے لئے ایک ماڈیول استعمال کریں گے ، جو ایک خودکار کثیر فاصلے والی سرمایہ کاری کی حکمت عملی ہے جس کا مقصد مستحکم کارکردگی حاصل کرنا ہے جو مارکیٹ سے الگ ہے اور اس میں واپسی کا خطرہ محدود ہے۔

ہم نے ایک الگورتھم تیار کیا ہے جو ایک گہرائی نیورل نیٹ ورک ہے جس کو اپنی مرضی کے مطابق بنایا گیا ہے تاکہ اس سے ملٹی اسپیس حکمت عملی سے وابستہ خطرات کو کم کیا جاسکے۔

نیورل نیٹ ورکس کا استعمال کیوں؟

پس منظر

کے لئےمقداری سرمایہ کاران کا کہنا ہے کہ اعداد و شمار کے حصول نے ان کے سرمایہ کاری کے سفر کے وسط کو نشان زد کیا ہے۔ لیکن ایک اہم اور دلچسپ مرحلہ سامنے ہے جس میں بے شمار امکانات کھلتے ہیں: ہم ان اعداد و شمار کو سگنل میں کیسے تبدیل کریں گے؟

ہم اپنے مفروضوں کو احتیاط سے جانچنے کے لئے روایتی شماریاتی طریقوں کا انتخاب کرسکتے ہیں ، یا اعلی درجے کی الگورتھم کے شعبوں جیسے مشین لرننگ اور گہری لرننگ کو بھی دریافت کرسکتے ہیں۔ شاید کچھ میکرو اکنامک نظریات کا جنون آپ کو فاریکس (ایف ایکس) مارکیٹ میں اس کے اطلاق کے بارے میں تحقیق کرنے پر مجبور کرے گا۔ یا ، شاید ایف ایم زیڈ کو سمجھنے کے شوق سے آپ کو مقدار میں سرمایہ کاری کے راستے پر گامزن کیا جاسکتا ہے۔ ان میں سے ہر ایک تحقیق کا راستہ نہ صرف موثر ہے بلکہ اس کی تلاش کے قابل بھی ہے۔

ETS طریقہ کار

ہمارے معاملے میں، تحقیق کی سمت کا انتخاب کرنے کے لئے صرف ایک رہنما اصول ہے:جدت طرازی کی ہمت 。

<unk> جب کوئی شخص ایک پتھر کا ڈھیر سوچتا ہے تو وہ گرجا گھر کی طرح سوچتا ہے ، تو یہ ایک پتھر کا ڈھیر نہیں ہوتا <unk> Antoine de Saint-Exupéry

اس کے پیچھے بنیادی اصول بہت سادہ ہے کہ اگر ہم جدت نہیں لائیں گے تو ہم الگ نہیں ہوں گے اور کامیابی کے امکانات بھی کم ہوں گے۔ لہذا ، چاہے ہم نئی حکمت عملی تیار کررہے ہوں ، روایتی اعدادوشمار پر انحصار کریں یا کمپنی کی مالیاتی بیانات سے بصیرت حاصل کرنے میں ملوث ہوں ، ہم ہمیشہ اسے عملی جامہ پہنانے کی کوشش کرتے ہیں۔ ہم مخصوص منظرناموں کے لئے مخصوص ٹیسٹ تیار کرتے ہیں ، مالیاتی بیانات میں غیر معمولی حالات کا پتہ لگاتے ہیں یا اپنے ماڈل کو مخصوص مسائل کے مطابق ایڈجسٹ کرتے ہیں۔

لہذا ، نیورل نیٹ ورکس کی لچک اور لچک کی وجہ سے ، وہ مخصوص مسائل کو حل کرنے میں خاص طور پر پرکشش ہیں ، جو ہمیں جدید ٹیکنالوجی تیار کرنے میں مدد فراہم کرتی ہے۔

جیسا کہ ہم دیکھ رہے ہیں ، ان تکنیکوں کو استعمال کرنے کے بہت سارے طریقے ہیں۔ تاہم ، ہمیں محتاط رہنا ہوگا کیونکہ یہاں کوئی جادوئی فارمولا نہیں ہے۔ کسی بھی کوشش کی طرح ، ہمیں ہمیشہ بنیادی باتوں سے شروع کرنا چاہئے ، اور بعض اوقات ، سادہ لکیری رجعت بہت موثر ثابت ہوسکتی ہے۔

آج کی بات پر واپس آتے ہوئے ، ہم خطرے کی پیش گوئی کرنے کے لئے مالیاتی بیانات اور تاریخی قیمتوں کے اعداد و شمار کو ان پٹ کے طور پر استعمال کرتے ہوئے ، گہری نیورل نیٹ ورک کی طاقتور صلاحیتوں کا استعمال کریں گے۔

ہمارے ماڈل

اس کے باوجود ، ہم ماڈل کی کارکردگی کا اندازہ لگانے کے لئے آسان طریقوں کا استعمال کریں گے ، جیسے کہ تاریخی اتار چڑھاؤ کی شرح کے مقابلے میں۔

اس سے پہلے کہ ہم اس میں مزید گہرائی سے جائیں ، یہ فرض کریں کہ ہم نیورل نیٹ ورکس کے کچھ اہم تصورات سے واقف ہیں ، اور ہم ان کو کس طرح استعمال کرسکتے ہیں تاکہ متوقع آؤٹ پٹ کی تقسیم کا اندازہ لگایا جاسکے۔

اس کے علاوہ ، آج کے مقصد کے لئے ، ہم صرف اپنے معیار کے بارے میں بہتری اور ان کو سرمایہ کاری کی حکمت عملی میں استعمال کرنے کے بعد حاصل ہونے والے نتائج پر توجہ دیں گے۔

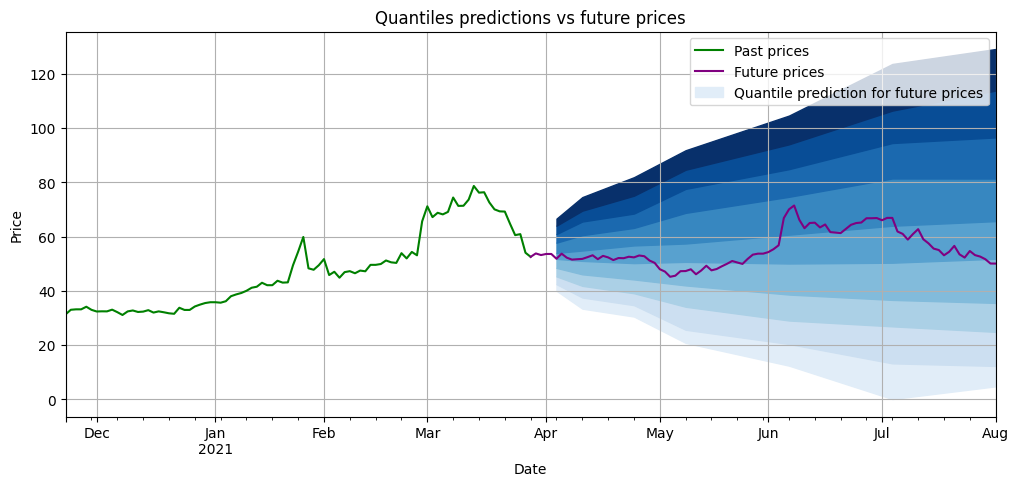

لہذا ، ٹائم سیریز کے اعداد و شمار کی غیر یقینی صورتحال کی پیمائش کے بارے میں اگلے مضمون میں ، ہم مستقبل کے مختلف وقت کی حدود میں متوقع قیمت کی واپسی کے اعشاریہ کی پیش گوئی کرکے کمپنی کے خطرے کا اندازہ لگانے کی کوشش کریں گے ، جو ہمارے مثال میں 5 دن سے 90 دن تک ہے۔

ذیل میں ایک مثال دی گئی ہے کہ ماڈل کی تربیت کے بعد مستقبل میں مختلف ٹائم فریموں کے لئے کس طرح کی تقسیم کی پیش گوئی کی جائے گی۔ (نیلے رنگ میں) ۔ پیش گوئی کی تقسیم کے فاصلے جتنے وسیع ہوں گے ، ہمارے سرمایہ کاری کا خطرہ اتنا ہی زیادہ ہوگا۔

ہمارے ماڈل کا جائزہ لیں

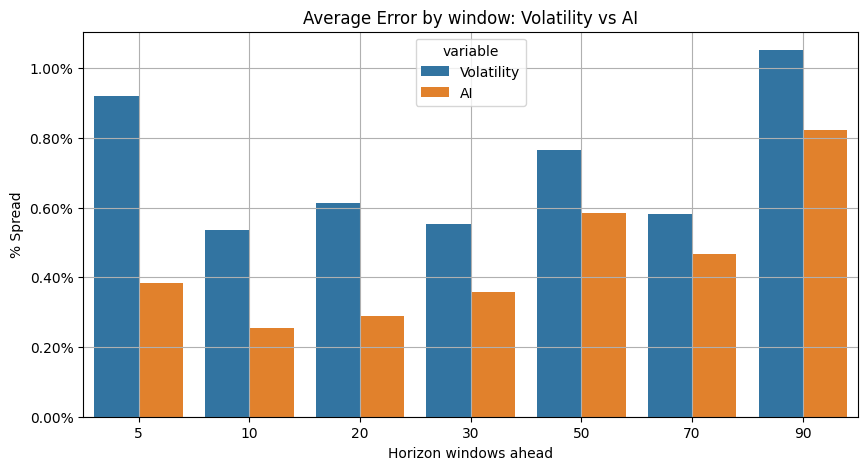

جیسا کہ اوپر بیان کیا گیا ہے ، ہماری حکمت عملی میں ہمارے ماڈل کو استعمال کرنے سے پہلے ، ہم اس کی پیش گوئی کا موازنہ ماضی کی اتار چڑھاؤ کی آسان تبدیلیوں سے حاصل کردہ پیش گوئی سے کرتے ہیں۔ کیا ماضی کی اتار چڑھاؤ کی آسان تبدیلی پیچیدہ الگورتھم سے بہتر ہے؟

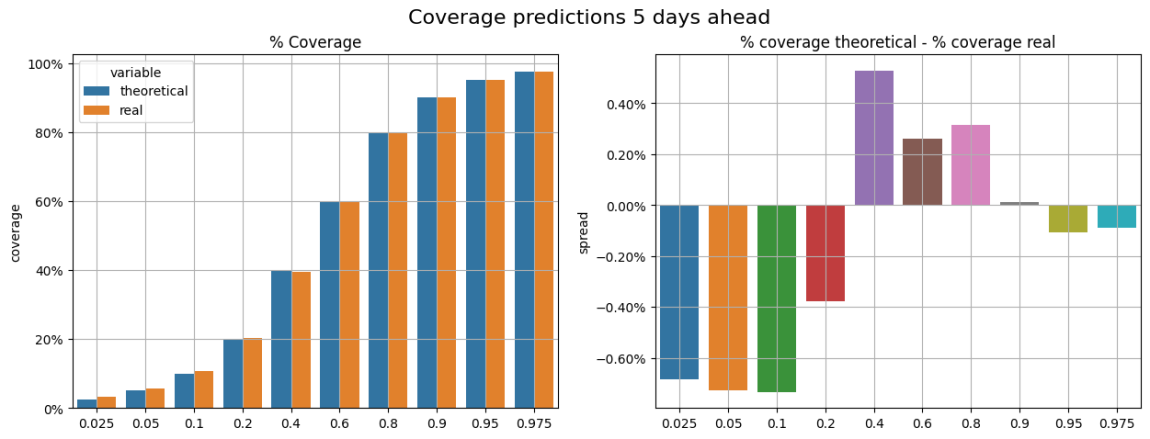

ہمارے ماڈل اور بینچ مارکس کا جائزہ لینے کے لئے ، ہم نے ان کی فاریکس ٹریڈنگ کے فوائد کی پیش گوئیوں کا موازنہ مشاہدہ شدہ واپسیوں سے کیا۔ مثال کے طور پر ، ہمارے فاریکس ٹریڈنگ کے فوائد کی پیش گوئی 0.9 کے تمام پیش گوئوں میں ، ہم توقع کرتے ہیں کہ اوسطا ، 90٪ کا امکان ہے کہ قیمت کی واپسی اس فاریکس ٹریڈنگ کے فوائد کی پیش گوئی سے کم ہوگی۔

یہ وہ چیز ہے جس کا ہم ذیل میں جائزہ لینے کی کوشش کر رہے ہیں (تمام نتائج دکھائے گئے ہیں ٹیسٹ سیٹ سے) ۔ بائیں طرف کی تصویر میں ہم نظریاتی کوریج اور اصل کوریج کا موازنہ کر سکتے ہیں۔ دائیں طرف کی تصویر میں ہم ان کوریج (نظریاتی کوریج - اصل کوریج) کے درمیان فرق دیکھتے ہیں جسے ہم کہتے ہیںکوریج کی خرابیمثال کے طور پر، 0.2 کے لئے، کوریج کی غلطی 0.4٪ کے قریب ہے، جس کا مطلب یہ ہے کہ اوسط پر، ہم نے 20.4٪ اعداد و شمار کو ان اقدار سے کم دیکھا ہے، اس کے بجائے 20٪ نظریاتی طور پر.

ہم نے تمام ہندسوں کی کوریج کی غلطیوں کا تخمینہ لگانے والی ونڈو (5، 10 ... دن) کے ذریعہ اوسط لیا اور بیس بیس ٹیسٹ اور اے آئی ماڈل سے حاصل کردہ نتائج کا موازنہ کیا۔ہمارے گہری سیکھنے کے ماڈل بہتر ہیں(اوسط کوریج کی غلطی کم ہے) ، ہم اپنے ماڈل کو اپنی حکمت عملی میں شامل کرنے کے لئے تیار ہیں۔

اے ڈی ڈی آئی میں مصنوعی ذہانت

ADDI ایک بیٹا غیر جانبدار بیعانہ سرمایہ کاری پورٹ فولیو (بیٹا ~ 0.1) ہے ، جس میں بیعانہ اور بیعانہ مارکیٹ کے حالات میں الفا پیدا کرنے کی صلاحیت ہے ، جس میں مارکیٹ میں محدود خالص رسائی ہے ، اور اس میں کم خطرہ ہے۔

اس حکمت عملی کے کثیر حصے میں اعلی معیار اور کم اتار چڑھاؤ کے انحراف کا انتخاب کیا گیا ہے۔ اس طرح ، انوینٹری کے خطرے کی تشخیص اس عمل کا ایک اہم کام ہے۔ ہوائی جہاز میں ، خطرے کی تشخیص بھی ایک اہم حساب کتاب ہے ، کیونکہ حکمت عملی انتہائی اعلی یا انتہائی کم خطرہ والے منصوبوں سے بچنے کی کوشش کرتی ہے۔

ہم حکمت عملی کے کثیر سر اور خالی سر حصے میں مختلف حساب کے دورانیے کے لئے تاریخی اتار چڑھاو کی شرح کی طرف سے خطرے کی پیمائش کر سکتے ہیں.

ADDI خطرے کے تجزیہ کو بہتر بنانے کے لئے، ہم موجودہ خطرے کے حساب کے عمل کو تبدیل کرنے کے لئے پہلے سے ظاہر کردہ گہرائی نیورل نیٹ ورک الگورتھم کو ٹیسٹ کریں گے.

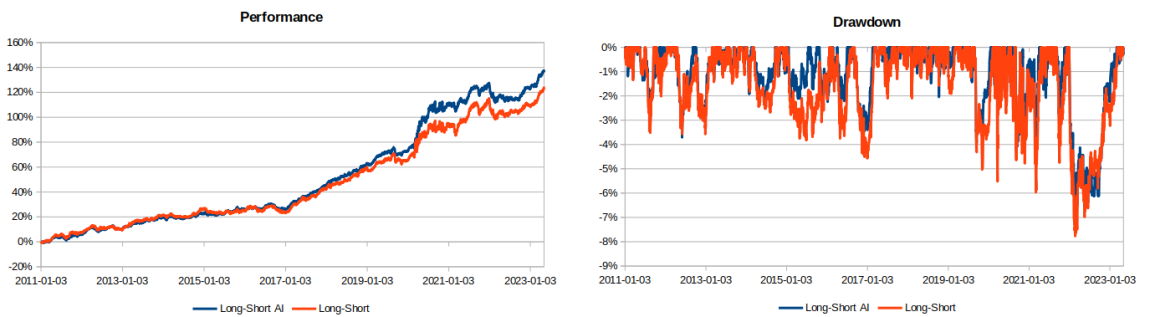

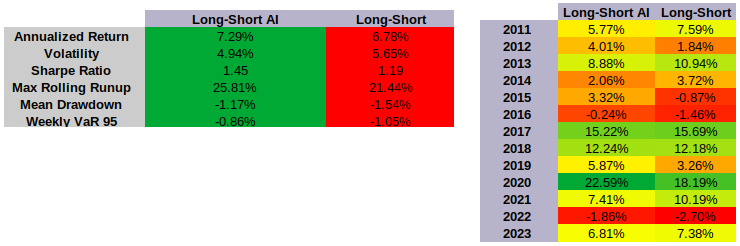

نتائج

ایک نئی گہری سیکھنے کے ماڈل کی جانچ پڑتال کی گئی ہے جس میں S&P 900 انڈیکس کے اجزاء میں سرمایہ کاری کی گئی ہے۔

- مجموعی منافع کی شرح سے زیادہ اعداد و شمار دکھایا گیا ہے

- کم لچکدار

- شارپ تناسب میں اضافہ

- واپسی اور وی اے آر میں کم خطرہ

- زیادہ سے زیادہ 1 سالہ رولنگ نمو۔

آخر میں

اس مضمون میں ، ہم نے ایک اعلی درجے کی الگورتھم ماڈل کی ایک مثال پیش کی ہے جس میں تجارت کی کثیر جہتی کوٹائزیشن حکمت عملی (ADDI) کو بہتر بنانے کے لئے استعمال کیا جاتا ہے۔ ہم نے اس بات کی نشاندہی کی ہے کہ کس طرح نیورل نیٹ ورکس کو بہتر بنانے اور زیادہ درست طریقے سے انتظام کرنے کے لئے استعمال کیا جاسکتا ہے۔

لیکن اس ماڈل کے استعمال کے علاوہ، ہم اس الگورتھم کو مختلف دیگر حکمت عملیوں کے لیے بھی استعمال کر سکتے ہیں۔ مثال کے طور پر، ہم اس کا استعمال سب سے زیادہ شارپ تناسب والی کمپنیوں کو منتخب کرنے کے لیے کر سکتے ہیں، یا اس سے بھی جوڑی ٹریڈنگ حکمت عملی پر عمل درآمد کے لیے۔ کیا آپ کے ذہن میں کوئی اور حکمت عملی ہے؟

اصل متن کا لنک: https://quantdare.com/ai-case-study-long-short-strategy/

- 1