اگرچہ پورٹ فولیو کی اصلاح عام طور پر خطرے اور منافع کی پیش گوئی پر مرکوز ہوتی ہے ، لیکن اس پر عمل درآمد لاگت بہت ضروری ہے۔ تاہم ، پیش گوئی کرنے والے ٹرانزیکشن لاگت کو چیلنج کیا جاتا ہے کیونکہ بڑے پیمانے پر سرمایہ کاروں کے لئے ، سب سے بڑا جز قیمت کے اثرات ہیں ، جو ٹرانزیکشن کے سائز پر منحصر ہوتا ہے ، جس میں دوسرے تاجروں کے ساتھ تجارت کی جاتی ہے ، اور تاجر کی شناخت ، اس طرح عام حل کو روکتا ہے۔ اس مسئلے کو حل کرنے کے لئے ، اگست 2024 میں مطالعہ کیا گیا حجم تجارت الفا کے مصنفین روسیان گوئنکو ، برین کیلی ، ٹوبیا ماسکو ، یینان سوٹز اور چاؤ جانگ نے فرض کیا کہ حجم تجارت کے اخراجات کا تخمینہ لگانے کے لئے قیمتی معلومات کا ایک قیمتی ذریعہ ہے ، اور یہ فرض کیا گیا ہے کہ حجم تجارت مستحکم ہے ، اور حجم تجارت کے ساتھ ہی کم ہونا چاہئے۔ اس مفروضے کی جانچ کرنے کے لئے ، انہوں نے ایک مشین لرننگ ماڈل تیار کیا جس میں انفرادی حصص کی تجارت کا درست اندازہ کیا جاسکتا

سب سے پہلے ، انہوں نے اشارہ کیا کہ سابقہ تحقیق (Frazzini ، اسرائیل اور Moskowitz ، 2018) سے پتہ چلتا ہے کہ ٹرانزیکشن کا سائز تقسیم روزانہ ٹرانزیکشن کا حجم (جسے مارکیٹ میں حصہ لینے کی شرح کہا جاتا ہے) قیمت پر اثر انداز ہونے کا ایک اہم ڈرائیور ہے ، اور قیمت کا اثر شرکت کی شرح کا ایک بڑھتا ہوا فنکشن ہے۔ ٹرانزیکشن کا سائز برقرار رہنے پر ، کم ٹرانزیکشن کا حجم ہوتا ہے ، تاجر کا قیمت پر اثر و رسوخ زیادہ ہوتا ہے۔ لہذا ، اسی طرح کے دیگر حالات میں ، زیادہ ٹرانزیکشن کی پیش گوئی کی جاتی ہے ، تاجر زیادہ مقدار میں تجارت کرسکتا ہے ، کیونکہ فی ٹرانزیکشن کی قیمت پر کم اثر پڑتا ہے۔ اس کے برعکس ، کم پیش گوئی کی تجارت سے تاجروں کو کم شدت سے تجارت کرنے کا سبب بنتا ہے ، تجارت کا سائز کم ہوجاتا ہے (یہ بھی صفر ہوسکتا ہے) ، کیونکہ فی ڈالر کی قیمت پر زیادہ اثر پڑتا ہے۔ لہذا ، ان کی حکمت عملی یہ ہے کہ ہر ٹرانزیکشن کی مقدار کی پیش گوئی کی جائے ، جو توقع کی جاتی ہے ، اور پھر اس کی پیش گو

اس کے بعد ، مصنفین نے مشین لرننگ ماڈل متعارف کروائے ہیں جو تجارت کی مقدار کی پیش گوئی کے لئے استعمال کیے جاتے ہیں۔ ان کا ماڈل ایک اعصابی اعصابی نیٹ ورک پر مبنی ہے۔ تجارت کی مقدار کی پیش گوئی کرنے کے لئے ، انہوں نے تکنیکی سگنل ، جیسے تاخیر سے حاصل ہونے والی آمدنی اور تاخیر سے حاصل ہونے والی تجارت کی مقدار ، اور ادبیات میں پائے جانے والے غیر معمولی منافع کو پکڑنے والی کمپنی کی خصوصیات کا استعمال کیا۔ پھر ، انہوں نے تجارت کی مقدار میں اتار چڑھاو سے متعلق مختلف مارکیٹ کے دائرہ کار یا کمپنی کی سطح کے واقعات کے اشارے شامل کیے ، بشمول آنے والی ریلیز اور ماضی کی آمدنی کی رپورٹیں ، اور مختلف نیورل نیٹ ورکس کا استعمال کرتے ہوئے لکیری اور غیر لکیری پیش گوئی کے طریقوں کا تجزیہ کیا ، جس کا مقصد نمونہ سے باہر کی پیش گوئی کو زیادہ سے زیادہ کرنا ہے۔ آخر میں ، انہوں نے نیورل نیٹ ورک کے ہدف / نقصان کے فنکشن کو تبدیل کیا تاکہ تجارتی حجم کی پیش گوئی کرتے وقت انوینٹری پورٹ فولیو کے معاشی اہداف کو مدنظر

اس کے بعد، مصنفین نے ان کے ماڈل کا استعمال کرتے ہوئے ایک پورٹ فولیو کی تعمیر کے لئے کس طرح کا مظاہرہ کیا.

ٹرانزیکشن حجم کی پیشن گوئی کے معاشی معنی کو کم کرنے کے ل we ، ہم نے ٹرانزیکشن حجم کی پیشن گوئی کو انویسٹمنٹ پورٹ فولیو کی عقلیت کے مسئلے میں شامل کیا۔ ہم نے ایک پورٹ فولیو فریم ورک تشکیل دیا ہے جس کا مقصد اوسط - فرق افادیت کا فنکشن استعمال کرکے پورٹ فولیو کی خالص لاگت کی کارکردگی کو زیادہ سے زیادہ کرنا ہے ، جس میں لین دین کی لاگت اور شرکت کی شرح کا لکیری تعلق ہے ((دستاویزات میں نظریاتی اور عملی تحقیق سے متاثر) ۔

اسی طرح ، یہ بھی نوٹ کریں کہ عملی طور پر ، جب کسی شے کی تجارت کی قیمت زیادہ ہوتی ہے تو ، دوسرا آپشن کسی اور چیز کی تجارت کرنا ہے۔ مثال کے طور پر ، اگر A کی تجارت کی قیمت بہت زیادہ ہے تو ، B کی تجارت کی کم قیمت پر غور کیا جاسکتا ہے۔ یہ تجارت نہ کرنے سے بہتر ہوسکتا ہے۔ عام طور پر ان میں سے بہت سے لوگوں کی اسی طرح کی خصوصیات ہوتی ہیں ، لہذا متوقع منافع بھی اسی طرح ہوتا ہے ، اور فنڈز کو کبھی کبھار تجارت کی ضرورت ہوتی ہے (مثال کے طور پر ، نقد بہاؤ کی وجوہات کی بناء پر) ۔

ان کے نمونے لینے کی مدت 2018 سے 2022 تک تھی ، یعنی 1،258 دن۔ اس نے تقریبا 4,700،3,500 قسموں کو ایک دن میں اوسطا XNUMX،XNUMX ، یا مجموعی طور پر 4,400,000،XNUMX،XNUMX مشاہدات پر مشتمل کیا۔ ذیل میں ان کی کچھ اہم دریافتوں کا خلاصہ ہے:

ان کے ماڈل مختلف ٹرانزیکشنز کے حجم کی درست پیش گوئی کرتے ہیں۔

- قیمت پر اثر انداز ہونے والی لاگت (یہ فرض کرتے ہوئے کہ ٹرانزیکشن کا سائز ایک مقررہ ہے) شرکت کی شرح سے لکیری تعلق ہے ، لیکن ٹرانزیکشن حجم سے غیر لکیری تعلق ہے۔ بہت کم ٹرانزیکشن حجم کا مطلب یہ ہے کہ اثر انداز ہونے والی لاگت انڈیکس کے لحاظ سے زیادہ ہے ، اور بہت زیادہ ٹرانزیکشن حجم کا مطلب یہ ہے کہ لاگت کو نظرانداز کیا جاسکتا ہے۔ مشین لرننگ ٹکنالوجی سے ٹرانزیکشن حجم کی پیش گوئی کرنے کی صلاحیت میں نمایاں اضافہ ہوسکتا ہے ، اس کی ایک وجہ یہ ہے کہ ٹرانزیکشن حجم کی غیر لکیری اور اس کے ساتھ ٹرانزیکشن لاگت سے متعلق بڑے اعداد و شمار سے ٹرانزیکشن حجم کی پیش گوئی میں نمایاں اضافہ ہوتا ہے۔

- بڑی کمپنیوں کی پیشن گوئی کی درستگی چھوٹی کمپنیوں سے زیادہ ہے۔ چھوٹی کمپنیوں میں نہ صرف اوسطاً کم لیکویڈیٹی ہوتی ہے بلکہ لیکویڈیٹی کی پیشن گوئی کرنا بھی مشکل ہوتا ہے اور اس میں زیادہ اتار چڑھاؤ ہوتا ہے۔

- اگر ٹرانزیکشن کا سائز یکساں رہتا ہے تو ، لین دین کا حجم صفر کی طرف بڑھتا ہے تو ، لیکویڈیٹی طلب کرنے والوں کی قیمتوں پر اثر انداز ہونے کی لاگت قریب قریب ہوتی ہے (نوٹ کریں کہ لیکویڈیٹی فراہم کرنے والوں کے ساتھ اس کے برعکس ہے ، اسی لئے صبر سے تجارت کرنا ضروری ہے) ، اور جب ٹرانزیکشن کا حجم بڑھتا ہے تو ، اثر انداز ہونے کی لاگت قریب قریب ہوتی ہے۔

- جب ٹرانزیکشن کا حجم کم ہوتا ہے تو ، ٹرانزیکشن کی پیشن گوئی میں تبدیلی کا زیادہ معاشی اثر پڑتا ہے ، جس سے مقدار کی پیشن گوئی کی غلطی کی غیر متناسب لاگت آتی ہے۔ تاہم ، غلطیوں کا سراغ لگانے یا تجارت نہ کرنے کی مواقع کی لاگت کا ٹرانزیکشن حجم سے کوئی تعلق نہیں ہے۔ ان دونوں اثرات کے امتزاج کا مطلب یہ ہے کہ تجارت کی مقدار کو زیادہ سے زیادہ اندازہ لگانے پر زیادہ سے زیادہ ٹرانزیکشن کی مقدار کو کم کرنے پر سزا دی جاتی ہے۔ جب تجارت کی مقدار کو زیادہ سے زیادہ اندازہ لگایا جاتا ہے تو ، تجارت کی مقدار کو کم کرنے کی قیمت زیادہ ہوتی ہے۔ جب تجارت کی مقدار کم ہوتی ہے تو ، ٹرانزیکشن لاگت اور ٹرانزیکشن حجم کا رشتہ بہت زیادہ ہوتا ہے ، جبکہ جب تجارت کی مقدار زیادہ ہوتی ہے تو ، قیمت اور حجم کا رشتہ برابر ہوتا ہے۔

- ٹرانزیکشن کی لاگت AUM میں اضافے کے ساتھ بڑھتی ہے ، ٹریکنگ کی خرابی کا رشتہ دار نقصان AUM میں اضافے کے ساتھ کم ہوتا ہے۔ ٹرانزیکشن کی لاگت اور ٹریکنگ کی خرابی کے مابین بہترین توازن پورٹ فولیو کے سائز کے ساتھ مختلف ہوتا ہے ، اور ٹرانزیکشن حجم کی پیشن گوئی کے معاشی اثرات بھی مختلف ہوتے ہیں۔ چھوٹے AUM کے لئے ، ٹریکنگ کی خرابی بنیادی طور پر ٹرانزیکشن کی لاگت پر غور کرتی ہے ، اور ٹرانزیکشن حجم کی پیشن گوئی کے معاشی فوائد نسبتا less کم قیمتی ہوسکتے ہیں۔ بڑے AUM کے لئے ، ٹرانزیکشن لاگت کا عنصر غالب ہوتا ہے۔

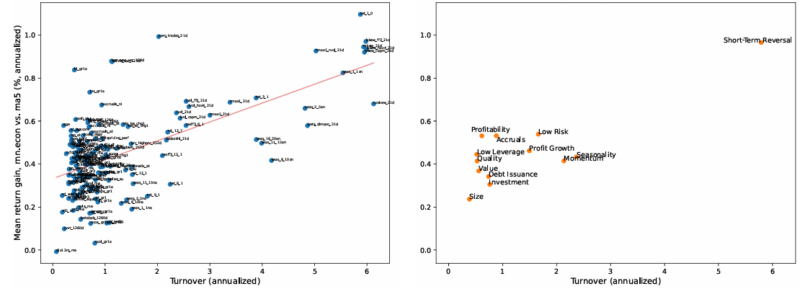

- اعلی حجم والے عوامل (جیسے حرکیات ، قلیل مدتی الٹ) پورٹ فولیو کی اصلاح سے زیادہ فائدہ اٹھاتے ہیں ، جس میں ٹرانزیکشن حجم کی پیشن گوئی کے مطابق متوقع ٹرانزیکشن لاگت کو مدنظر رکھا جاتا ہے (چیک گراف ملاحظہ کریں) ۔

گراف: فی فیکٹر پورٹ فولیو کے لئے اوسط آمدنی میں بہتری

A. فیکٹرز کے مجموعے پر عمل درآمد B. مرکزی خیال، موضوع کے گروپ کی اوسط

ہر نقطہ ایک JKP فیکٹر پورٹ فولیو کا نفاذ کرتا ہے۔ y محور rnn.econall اور ma5 کے بعد لاگت اوسط سے زیادہ منافع کے نفاذ کا فرق ہے۔ x محور فیکٹر پورٹ فولیو کے ہدف کی سالانہ تبدیلی ہے۔ (یعنی ، xi ، ttxt = x-1 کے مساوات 15) ۔ پینل B انداز کے مطابق کلسٹر (جیسے JKP سے) نقطہ 0 پر A کا اوسط کرتا ہے۔

نتائج فرضی نتائج ہیں ، مستقبل کے نتائج کا اشارہ نہیں ہیں اور نہ ہی کسی سرمایہ کار کی اصل آمدنی کی نمائندگی کرتے ہیں۔ انڈیکس غیر منظم ہیں ، انتظامیہ یا تجارتی اخراجات کی عکاسی نہیں کرتے ہیں ، اور سرمایہ کار انڈیکس میں براہ راست سرمایہ کاری نہیں کرسکتے ہیں۔

- حجم الفا بہت قابل ذکر ہے۔ حجم الفا میں سرمایہ کاری کے پورٹ فولیو میں مارجنل بہتری اتنی ہی بڑی ہے جتنی کہ منافع الفا میں۔ مثال کے طور پر ، ایک ارب ڈالر کی رقم کے لئے ، صرف حجم کی پیش گوئی پر مبنی منافع کی شرح ، لاگت کے بعد کے منافع کی شرح سے دوگنا زیادہ ہوسکتی ہے توقع کی جانے والی آمدنی یا لاگت کے بعد شارپ تناسب۔

ان کے نتائج نے مصنفین کو یہ نتیجہ اخذ کرنے پر مجبور کیا ہے:

<unk> تجارتی حجم انتہائی قابل پیش گوئی ہے ، خاص طور پر جب مشین لرننگ ٹکنالوجی ، بڑے اعداد و شمار کے اشارے اور پیش گوئی کی پیچیدگی کا فائدہ اٹھایا جائے۔ ہم نے محسوس کیا ہے کہ ٹرانزیکشن حجم کی پیش گوئی منافع کی پیش گوئی کے طور پر اتنی ہی قیمتی ہے جتنا کہ ٹرانزیکشن لاگت کے بعد اوسط اوسط - فرق سرمایہ کاری کے پورٹ فولیو کا حصول۔ ہم نے محسوس کیا ہے کہ معاشی ہدف کی تقریب کو براہ راست مشین لرننگ میں شامل کرنا مفید پیش گوئی حاصل کرنے کے لئے زیادہ موثر ہے۔ یہ فنکشن مشین لرننگ کے بہت سے مالیاتی ایپلی کیشنز پر لاگو ہوسکتا ہے ، جہاں معاشی ہدف کو براہ راست معاشی ہدف میں شامل کرنا دو قدمی عمل کی قیادت کرسکتا ہے ، یعنی پہلے کسی شماریاتی ہدف کو پورا کرنا اور پھر اس اعدادوشمار کو معاشی فریم ورک میں شامل کرنا۔

خلاصہ کریں۔

"ٹریڈنگ حجم الفا" کے مقالے میں حجم ٹریڈنگ کے ادب میں اہم کردار ادا کیا گیا ہے۔ مصنفین نے موجودہ ادب کا واضح اور جامع جائزہ لیا ہے۔ انہوں نے تجارتی حجم کی پیش گوئی کے لئے ایک نیا مشین لرننگ ماڈل بھی پیش کیا ہے۔ ان کی دریافتوں سے حجم ٹریڈنگ کے طریقہ کار اور حکمت عملی کے نفاذ کو مکمل طور پر تبدیل کرنے کا امکان ہے۔

زیادہ جامع تلاش کی پیش گوئی کرنے والے متغیرات اور زیادہ درست طریقے سے تجارت کی مقدار کی پیش گوئی کرنے والے ماڈل سے ممکنہ طور پر یہاں دکھائے جانے والے مقابلے میں زیادہ معاشی فوائد حاصل ہوسکتے ہیں۔ کچھ امید افزا اضافی افعال اور طریقہ کار کے امیدوار ، بشمول مقدار کی تجارت کے مابین تجارت کے حجم کے مابین سب سے پیچھے کا رشتہ ، مزید موسمی اشارے ، مارکیٹ کے دیگر مائکروسٹرکچر متغیرات اور زیادہ پیچیدہ nn اور rnn ماڈل۔

اصل متن کے لئے لنک: https://alphaarchitect.com/2024/11/trading-volume/

- 1