تعارف

کئی سالوں کے انتظار کے بعد ، حال ہی میں لانچ کیا گیا نقد ویکیپیڈیا ETF ایک اہم سنگ میل کی نشاندہی کرتا ہے جس سے کریپٹوکرنسی مارکیٹ میں بٹ کوائن کو سرمایہ کاروں کے لئے زیادہ قابل قبول بنا دیا گیا ہے۔ نقد ویکیپیڈیا ETF بٹ کوائن میں سرمایہ کاری کا ایک آسان اور منظم طریقہ فراہم کرتا ہے ، جس سے ڈیجیٹل اثاثوں کا براہ راست قبضہ کرنے کی ضرورت نہیں ہوتی ہے ، جس سے مارکیٹ کے وسیع تر شرکاء کو راغب کیا جاسکتا ہے۔ بہت سے سرمایہ کار اس تبدیلی کے طویل مدتی اثرات کا انتظار کر رہے ہیں ، جبکہ اس بات پر یقین رکھتے ہیں کہ بٹ کوائن اپنے سرمایہ کاری کے پورٹ فولیو میں نمایاں فوائد لا سکتا ہے۔ یہ واقعات بٹ کوائن کی تاریخ کے دو اہم سنگ میلوں کے بعد ہوئے ہیں۔

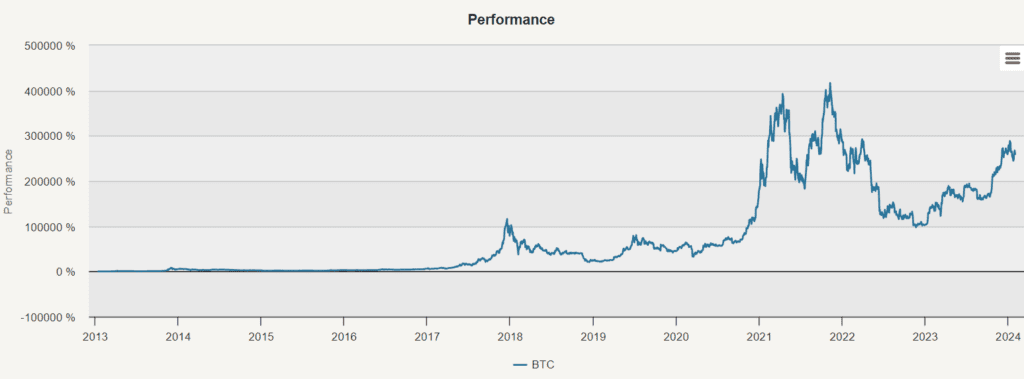

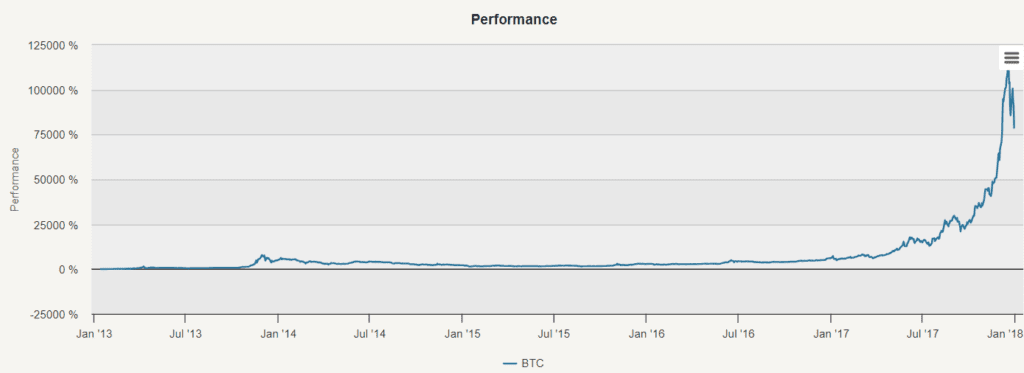

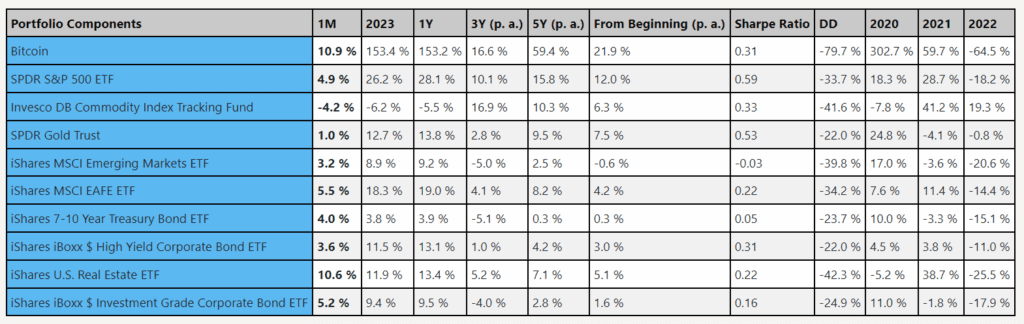

2013 سے 2023 تک کے پورے چارٹ کو دیکھ کر ، یہ محسوس کرنا آسان ہے کہ ایک ارب پتی بننے کے قابل ہے۔ 2013 سے 2023 تک بی ٹی سی کے انعقاد کی حکمت عملی 103.77٪ کی CAR (کمپاؤنڈ سالانہ منافع کی شرح) ظاہر کرتی ہے۔ تاہم ، پورے 1 چارٹ کو استعمال کرنا اور کسی بھی طویل مدتی نتائج کو اخذ کرنا گمراہ کن ہے۔ 2013 سے 2017 تک ، کریپٹو کرنسی ایک غیر معروف اثاثہ کی قسم تھی ، جس کے بارے میں صرف شوقیہ افراد ہی جانتے تھے۔ اس عرصے میں ڈیجیٹل کرنسی کی ترقی کا ایک انوکھا باب پیش کیا گیا تھا۔

مالیاتی

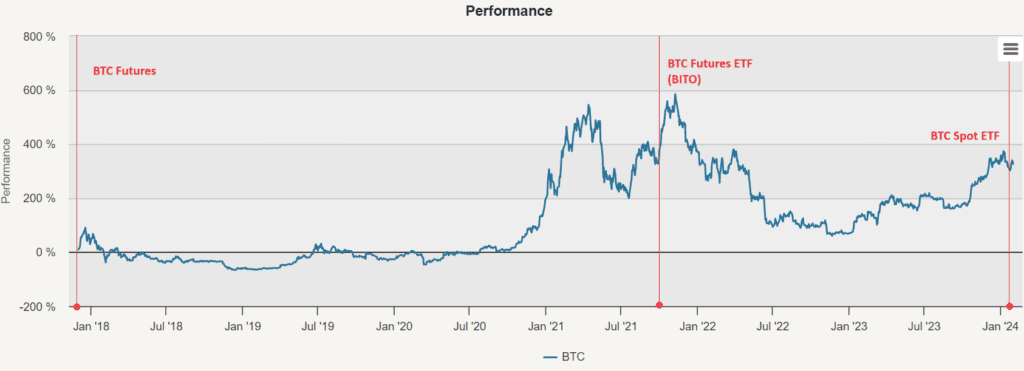

10 دسمبر ، 2017 کو ، شکاگو اوپشن ایکسچینج (سی بی او ای) نے بٹ کوائن فیوچر ٹریڈنگ کا آغاز کیا ، اس کے بعد 18 دسمبر ، 2017 کو ، شکاگو کموڈٹی ایکسچینج (سی ایم ای) نے بھی بٹ کوائن فیوچر ٹریڈنگ کا آغاز کیا ، جس نے کریپٹوکرنسی کے شعبے میں ایک سنگ میل کی نشاندہی کی۔ مائع مالیاتی آلات کو پہلی بار قانونی حیثیت دی گئی ، جس سے فنڈز اور ہیج فنڈز کو اپنے پورٹ فولیو میں بٹ کوائنز خریدنے اور فروخت کرنے کی اجازت دی گئی ، بغیر کسی غیر منظم (اور عام طور پر بہت ہی مشکوک) کریپٹوکرنسی ایکسچینج میں اکاؤنٹ کھولنے کی ضرورت کے۔ اس واقعے نے کریپٹوکرنسی مارکیٹ کی فنانسائزیشن کو فروغ دیا ، یہ اصطلاح بیان کرتی ہے کہ مارکیٹ کس طرح وسیع تر مالیاتی نظام میں ضم ہوجاتی ہے اور روایتی مالیاتی اثاثوں کی طرح کی خصوصیات حاصل کرتی ہے۔

کریپٹوکرنسی مارکیٹوں کی مالیاتی نشوونما نے ابھرتی ہوئی مارکیٹوں اور اجناس کی طرح ترقی کی عکاسی کی۔ ابھرتی ہوئی مارکیٹوں اور اجناس کو ایک بار کم معلوم اثاثہ کی قسم سمجھا جاتا تھا ، لیکن اب اس میں بھی اسی طرح کی تبدیلی آئی ہے۔ ابتدائی طور پر ، ان مارکیٹوں میں صرف پیشہ ورانہ فنڈز ہی تجارت کرتے تھے ، لیکن 2000 کی دہائی کے وسط میں انڈیکس اور ETF کے تعارف نے بڑے پیمانے پر سرمایہ کاروں کے لئے اجناس میں سرمایہ کاری کرنا آسان بنا دیا ہے۔

کریپٹو کارنسیس بھی اسی طرح کی راہ پر گامزن ہونے کا امکان ہے۔ وہ مالیاتی عمل سے گزریں گے کیونکہ کریپٹو کارنسیس عالمی مالیاتی نظام میں تیزی سے ضم ہوجاتے ہیں اور ادارہ جاتی سرمایہ کاروں کی طلب کو راغب کرتے ہیں۔ اس ارتقاء میں زیادہ سے زیادہ مالیاتی آلات جیسے فعال ETFs اور وسیع پیمانے پر اشاریہ جات کو متعارف کروانا شامل ہوسکتا ہے ، جس سے کریپٹو کارنسیس کو سرمایہ کاروں کے وسیع تر گروپ کے ذریعہ زیادہ آسانی سے قبول کیا جاسکتا ہے۔ تاہم ، اس تبدیلی کے ساتھ محتاط رہنا ہوگا۔

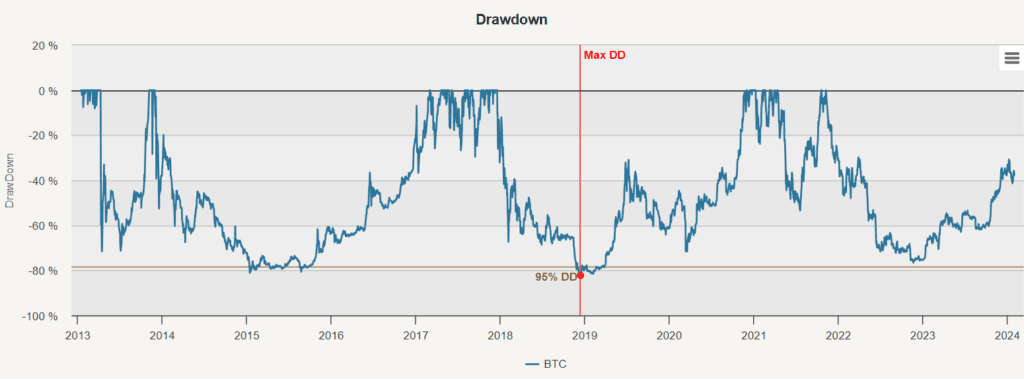

سب سے پہلے ، آئیے ہم 2017 تک کی پہلی مدت کو دیکھیں: کریپٹو کرنسیوں نے ایک غیر معمولی ترقی کا تجربہ کیا ، جس میں 283.33٪ تک کا کمپاؤنڈ سالانہ منافع ہے۔ تاہم ، اس مدت میں بھی نمایاں اتار چڑھاؤ دیکھا گیا ، جس میں قیمتوں میں 95.83٪ تک کا اتار چڑھاؤ ہوا۔ اس مدت میں -81.15٪ کی سب سے بڑی کمی تھی۔ اس قبل از مالیاتی دور نے بٹ کوائن کو غیر معمولی رسک ریٹرن کی خصوصیات فراہم کیں ، جس میں 2.96 کا شارپ تناسب ، اور 3.49 کا کارما تناسب (CAR/MaxDD) تھا۔

جیسا کہ ذیل میں دکھایا گیا ہے ، شکاگو اوپشن ایکسچینج (سی بی او ای) نے 10 دسمبر 2017 کو بٹ کوائن فیوچر ٹریڈنگ کا آغاز کیا ، اس کے بعد 18 دسمبر 2017 کو شکاگو کموڈٹی ایکسچینج (سی ایم ای) کا آغاز کیا گیا۔ اس کے بعد ، 19 اکتوبر 2021 کو ، پہلے بٹ کوائن فیوچر ایکسچینج ٹریڈ فنڈ (بی آئی ٹی او) کے آغاز کے ساتھ ، ایک اور سنگ میل طے کیا گیا۔ بٹ کوائن فیوچر ای ٹی ایف کا تعارف روایتی مالیاتی منڈیوں میں کریپٹو کرنسیوں کو قبول کرنے کی طرف ایک اہم قدم کی نمائندگی کرتا ہے۔ آخر کار ، 10 جنوری 2024 کو ، موجودہ بٹ کوائن ای ٹی ایف کا آغاز کرپٹو کرنسی مارکیٹ کو آگے بڑھانے کا ایک اہم سنگ میل ہے۔

بٹ کوائن کے ابتدائی سالوں میں پائے جانے والے بڑے پیمانے پر اضافے کے مقابلے میں ، 2018 سے 2023 تک کا مجموعی سالانہ منافع 21.95٪ تھا۔ اتار چڑھاؤ زیادہ ہے ، اگرچہ اس سے پہلے کی نسبت کم ، 70.89٪ ، جو اس بات کی نشاندہی کرتا ہے کہ بٹ کوائن شاید مستحکم ہوتا جارہا ہے ، لیکن اس کی زیادہ سے زیادہ واپسی اب بھی -79.75٪ ہے۔ بٹ کوائن کے بعد کے مالیاتی دور میں اس کا رسک ریٹرن حیرت انگیز نہیں ہے ، صرف 0.31 کی شارپ ریٹ اور 0.28 کی کرما ریٹ۔

اس کے بعد، قدرتی طور پر، سوال یہ ہے کہ ہم اپنے پورٹ فولیو میں کتنے بٹ کوائنز مختص کریں گے؟

اہم تجزیہ

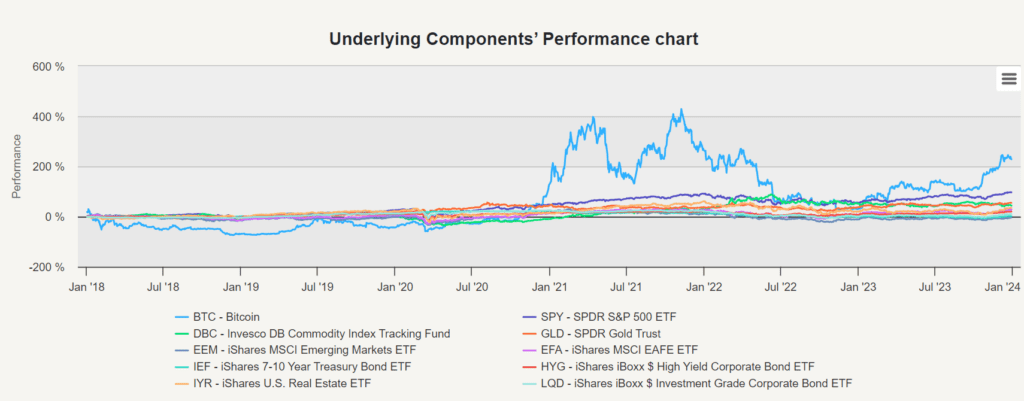

بنیادی تجزیہ ایک عالمی متنوع پورٹ فولیو کا جائزہ لیتا ہے جس میں مختلف اثاثوں کے زمرے شامل ہیں ، جس میں مختلف جغرافیائی علاقوں اور سرمایہ کاری کے اوزار شامل ہیں۔ جیسے وزنی پورٹ فولیو شامل ہیں:

- SPY (SPDR اسٹینڈرڈ 500 ETF)

- EEM (iShares MSCI ابھرتی ہوئی مارکیٹ ETF)

- EFA(iShares MSCI EAFE ETF)

- آئی وائی آر (آئی شیئرز امریکی رئیل اسٹیٹ ای ٹی ایف)

- آئی ای ایف (آئی شیئرز 7-10 سالہ ریاستی قرضہ ETF)

- LQD (iShares iBoxx $ انویسٹمنٹ گریڈ کارپوریٹ بانڈ ETF)

- HYG (iShares iBoxx $ ہائی ریڈینس کارپوریٹ بانڈ ETF)

- ڈی بی سی (انویسکو ڈی بی کموڈٹی انڈیکس ٹریکنگ فنڈ)

- GLD (ایس پی ڈی آر گولڈ ٹرسٹ)

- اور آخر میں بی ٹی سی

2013ء تا 2017ء

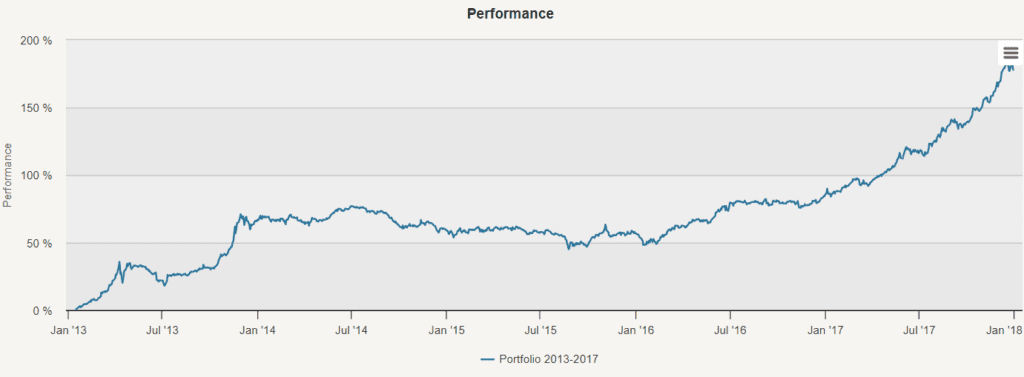

ہمارے ابتدائی تجزیہ میں ہم نے 2013 سے 2017 کے درمیان برابر وزن والے پورٹ فولیو کا مطالعہ کیا۔ اس ترتیب سے 22.86٪ کا نمایاں فائدہ ہوا ، اتار چڑھاؤ کی شرح 11.76٪ تھی ، اور زیادہ سے زیادہ واپسی -18.02٪ تھی۔ اس کے بعد ، ہم نے پورٹ فولیو تجزیہ کا استعمال کرتے ہوئے مختلف اثاثوں اور بٹ کوائن کے مابین وابستگی کا تجزیہ کیا ، مارکوٹز ماڈل کا استعمال کرتے ہوئے بہترین پورٹ فولیو تلاش کرنے کے لئے جس میں شارپ تناسب کو زیادہ سے زیادہ حاصل کیا جاسکے ، اور خطرے کی مساوات کا استعمال کرتے ہوئے کم خطرہ مرکب والے پورٹ فولیو کی تعمیر کے لئے ایک متبادل طریقہ تلاش کرنے کے لئے۔

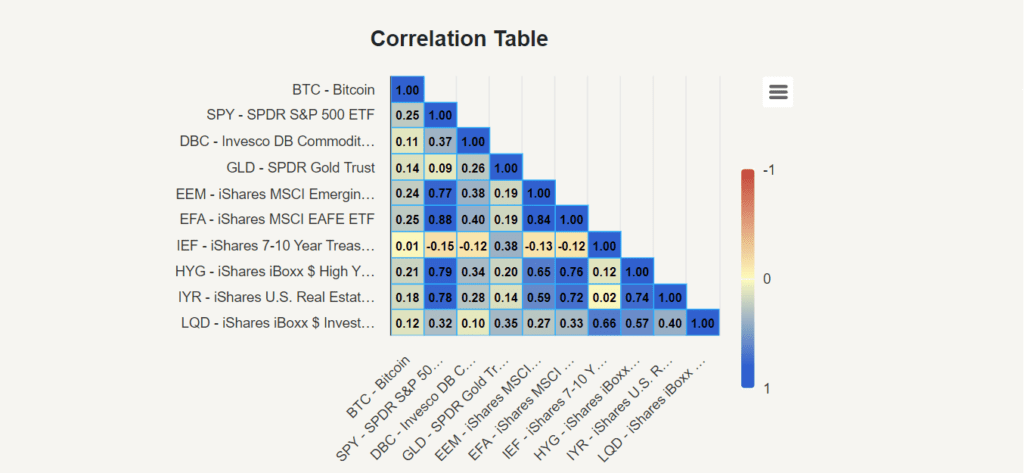

رابطہ ٹیبل

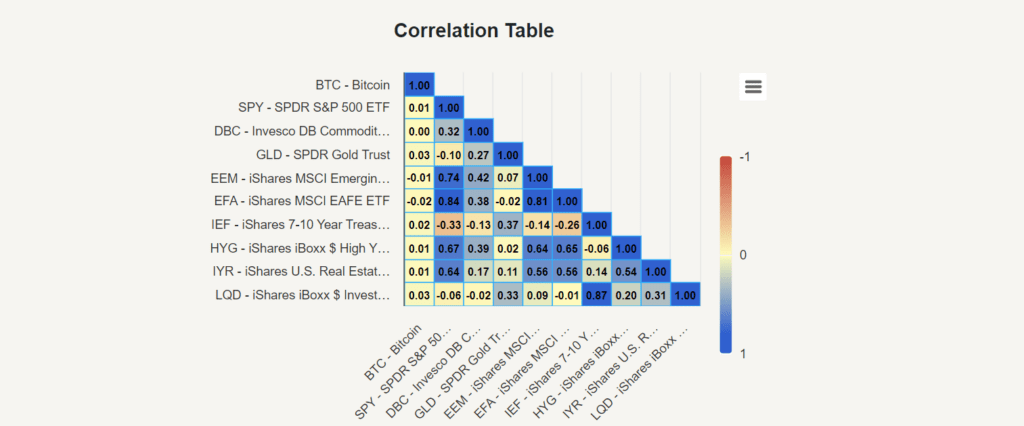

سب سے پہلے ، ہم نے بیکٹکوئن اور دیگر اثاثوں کے مابین تعلقات کے بارے میں جاننے کے لئے ارتباط کی ٹیبل کا مطالعہ کیا۔ ہم نے پایا کہ 2013-2017 کے دوران ، بیکٹکوئن کے دیگر اثاثوں سے وابستگی تقریبا negligible نظرانداز کرنے کے قابل تھی ، -0.02 اور 0.03 کے درمیان۔ اس کم وابستگی نے اس عرصے کے دوران بٹ کوائن کے پیش کردہ تنوع کے فوائد کو اجاگر کیا۔

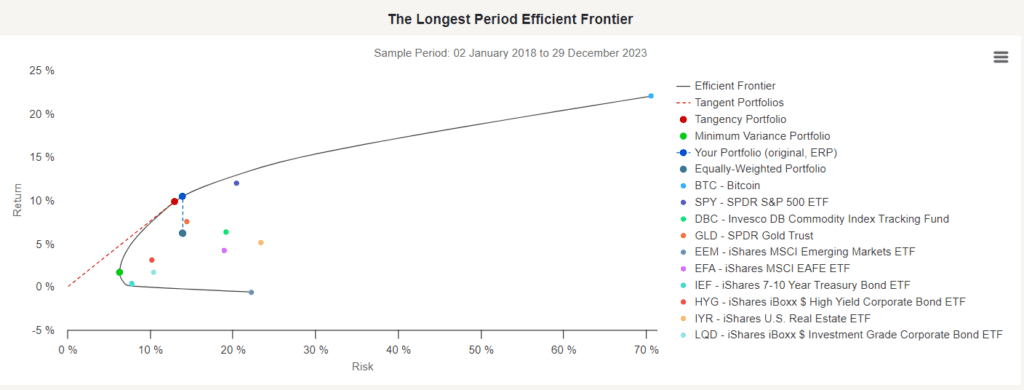

مارکوٹز ماڈل

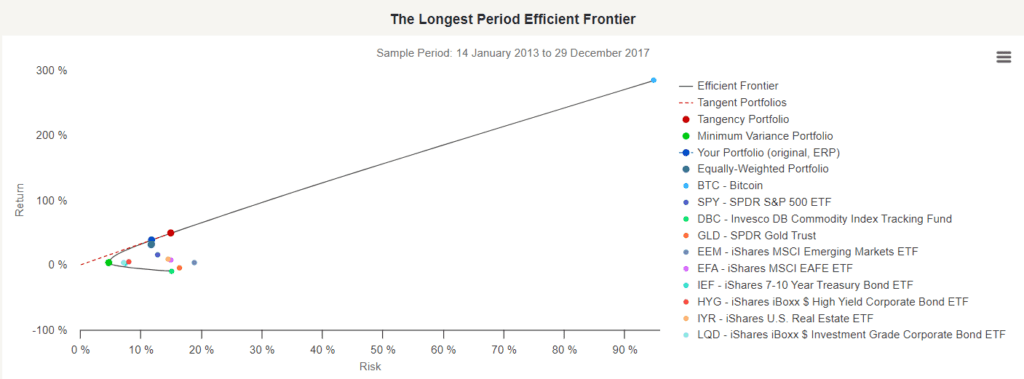

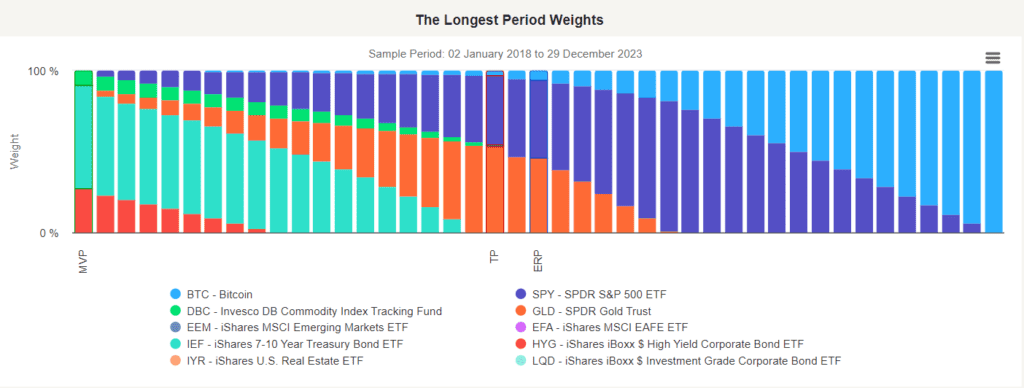

اس کے بعد ، ہم مارکوٹز ماڈل کا استعمال کرتے ہوئے پورٹ فولیو کے پورٹ فولیو کا تجزیہ کرتے ہیں جس میں متوقع منافع اور معیاری فرق (مختلف فرق) شامل ہے۔ طویل ترین مدت کے لئے موثر سرحد کا نقشہ تمام مختلف اثاثہ پورٹ فولیو کے پورٹ فولیو کو ظاہر کرتا ہے ، جو ایک مؤثر پورٹ فولیو پیدا کرسکتے ہیں۔ (یعنی ، ایک ہی منافع کے ساتھ کم سے کم خطرہ اور ایک ہی خطرے کے ساتھ سب سے زیادہ منافع والا پورٹ فولیو) ۔

مؤثر سرحدوں کے چارٹ میں یہ بھی دکھایا گیا ہے کہ کس طرح آپ کے پورٹ فولیو (اس معاملے میں ، ہمارے برابر وزن والے پورٹ فولیو) کو اسی خطرے کے ساتھ بہتر منافع ملتا ہے ، جس سے متعلقہ پورٹ فولیو میں سب سے زیادہ شارپ تناسب ، کم سے کم فرق پورٹ فولیو - کم سے کم خطرہ پورٹ فولیو اور ای آر پی (ERP) ملتا ہے۔

ٹی پی (TP) بہترین پورٹ فولیو ہے جو سب سے زیادہ شارپ ریٹ حاصل کرتا ہے ، جو سب سے زیادہ رسک ایڈجسٹڈ ریٹرن کی نمائندگی کرتا ہے ، اور ہمیں بتاتا ہے کہ 14,42% کو بٹ کوائن میں مختص کریں۔ اس کچن پورٹ فولیو سے ہمیں تقریبا 48.7٪ ریٹرن ملے گا ، اس کی اتار چڑھاؤ کی شرح 14.97٪ ہے ، اور شارپ ریٹ 3.25٪ ہے۔ اس پورٹ فولیو کی غیر معمولی کارکردگی اس کے بٹ کوائن میں تعینات ہونے کی وجہ سے ہے۔ لیکن یقینا ، اس وقت بہت کم لوگوں نے بٹ کوائن میں تعینات کیا تھا ، اور وہ دن کبھی دوبارہ نہیں ہوں گے!

خطرے کے برابر قیمت

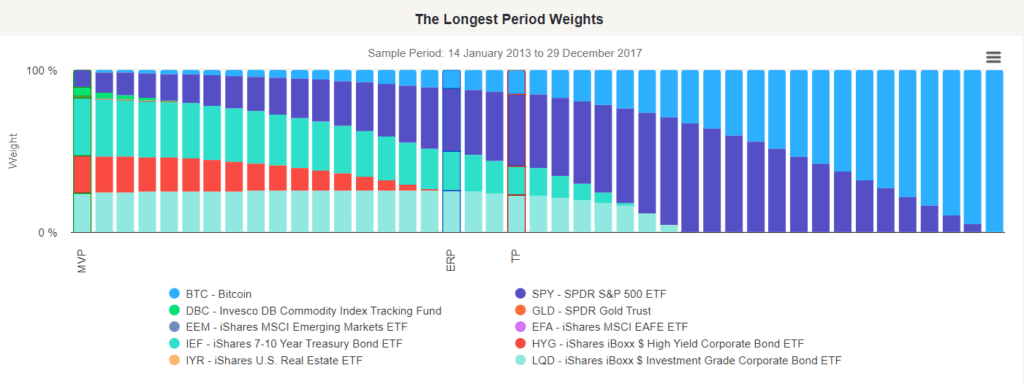

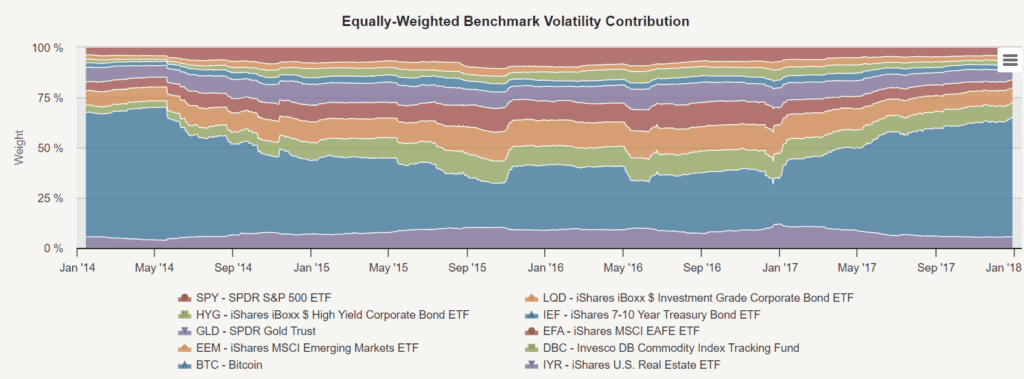

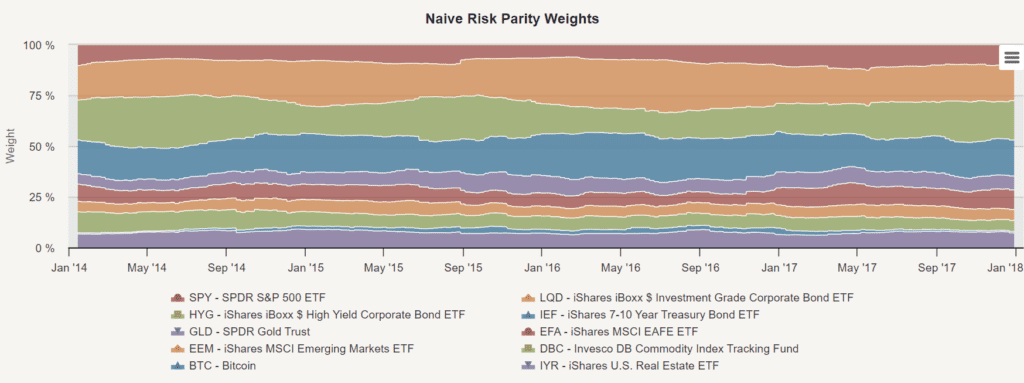

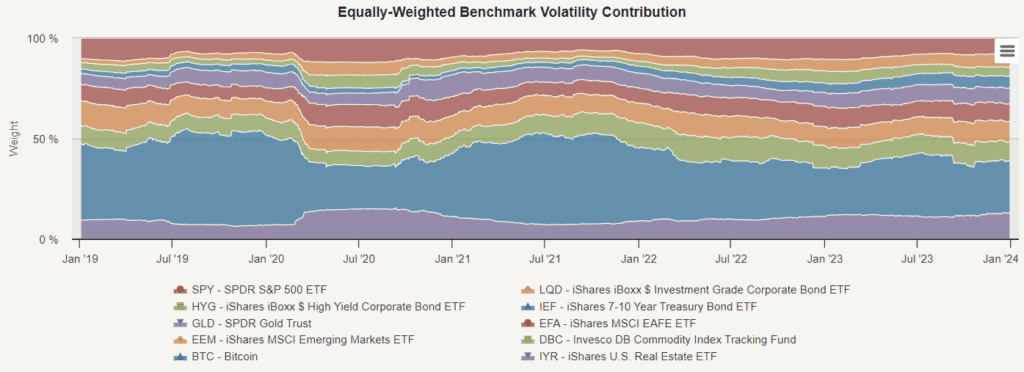

اس کے بعد ، ہم نے خطرے کی مساوات کا مطالعہ کیا ، جو سرمایہ کاری کی انتظامی حکمت عملی ہے جو خطرے کی تقسیم پر مرکوز ہے۔ اس کا بنیادی مقصد یہ ہے کہ پورٹ فولیو مینیجر میں منتخب کردہ اثاثہ وزن کو تلاش کیا جائے تاکہ یہ یقینی بنایا جاسکے کہ تمام اثاثوں میں ایک ہی خطرے کی سطح ہے۔ اثاثوں کو صحیح خطرے کی مساوات کا وزن دینے کے ل we ، ہمیں ان کے خطرے کا وزن کرنا ہوگا (مثال کے طور پر ، 126 دن کی تاریخ میں اتار چڑھاؤ) ۔ یہ طریقہ کار خطرہ کو کم اثاثوں پر کم کرنے میں مدد کرتا ہے ، اور تنوع کو بڑھا دیتا ہے۔ ابتدائی چارٹ (بنیادی وزن میں اتار چڑھاؤ کا تناسب) BTC کے زیادہ تر سالوں کے لئے خطرہ ظاہر کرتا ہے۔ وقت گزرنے کے ساتھ ، بی ٹی سی ہمارے جیسی ہی ویٹ ویٹ والے پورٹ فولیو میں خطرہ کا ایک اہم جزو ہے۔

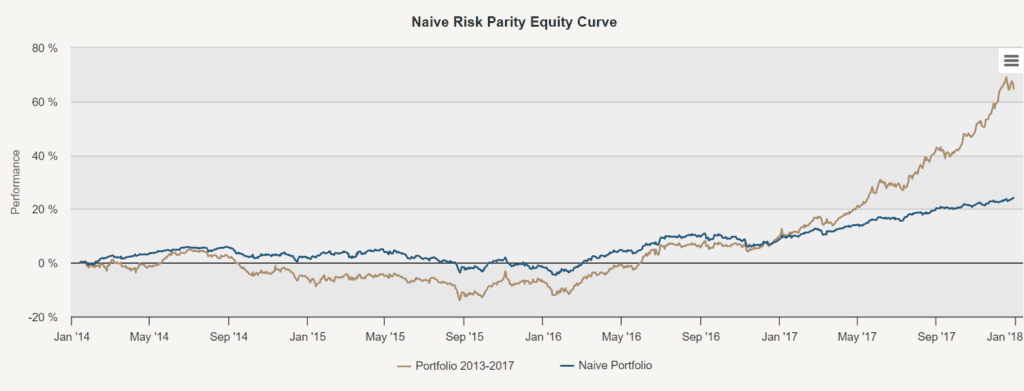

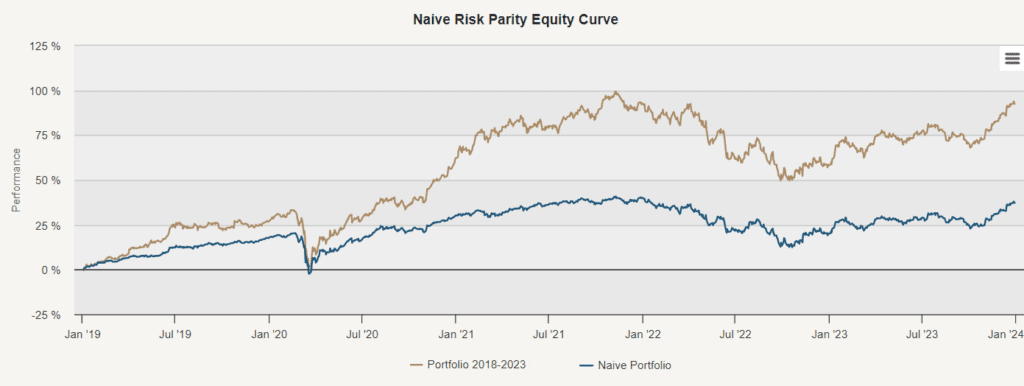

اس کے بعد ، آئیے ہم اسٹیک کی وکر پر نظر ڈالیں جس میں ہم نے اپنے برابر وزن والے پورٹ فولیو کے مقابلے میں سادہ خطرے کی قیمتوں کا تعین کرنے کی حکمت عملی اختیار کی ہے۔ سادہ خطرے کی قیمتوں کا تعین کرنے یا سادہ خطرے کی قیمتوں کا تعین کرنے کے لئے ایک برابر وزن کے بجائے خطرے کے برعکس استعمال کیا جاتا ہے۔ یہ طریقہ اعلی خطرہ والے اثاثوں کو کم وزن دیتا ہے ، اور کم خطرہ والے اثاثوں کو زیادہ وزن دیتا ہے ، اس طرح یہ یقینی بناتا ہے کہ ہر اثاثہ کا خطرہ ایک ہی خطرہ ہے۔ سادہ خطرے کی قیمتوں کا تعین کرنے کی کارکردگی سے یہ ظاہر ہوتا ہے کہ اس طریقہ کار سے حکمت عملی کی اتار چڑھاؤ میں نمایاں کمی واقع ہوئی ہے (9.38٪ سے 5.26٪ تک) ۔ تاہم ، اس خطرے میں کمی کی قیمت کم آمدنی پر ہے (13.43٪ سے 5.61٪ تک) ۔

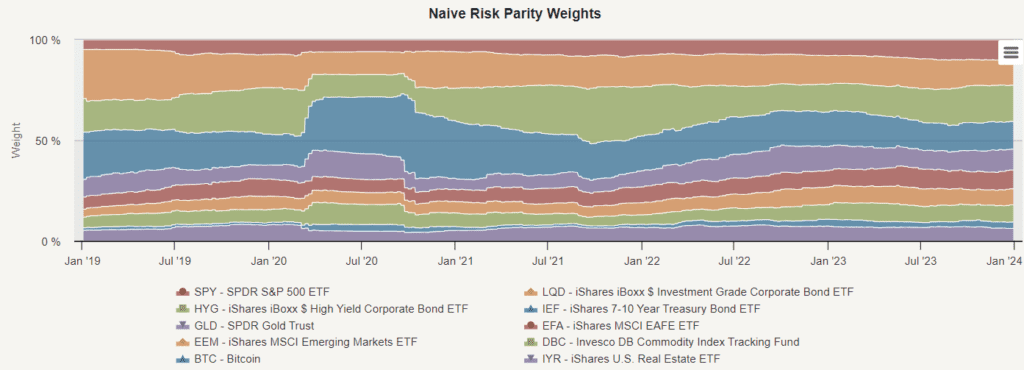

اس طریقہ کار سے یہ یقینی بنایا جاسکتا ہے کہ پورٹ فولیو پر کسی بھی ایک اثاثے (بشمول بٹ کوائن) کا خطرہ نہیں ہے۔ لہذا ، بٹ کوائن کی اعلی اتار چڑھاؤ کے نتیجے میں تمام اثاثوں کے متوازن خطرہ کو برقرار رکھنے کے لئے خطرہ برابر پورٹ فولیو میں کم تعینات ہوتا ہے۔ خطرہ برابر بٹ کوائن کے لئے اوسط تعینات کیا ہے؟ بٹ کوائن کا خطرہ بہت زیادہ ہونے کی وجہ سے ، یہ تناسب صرف 2٪ کے قریب ہے۔

2018-2023 کے لئے

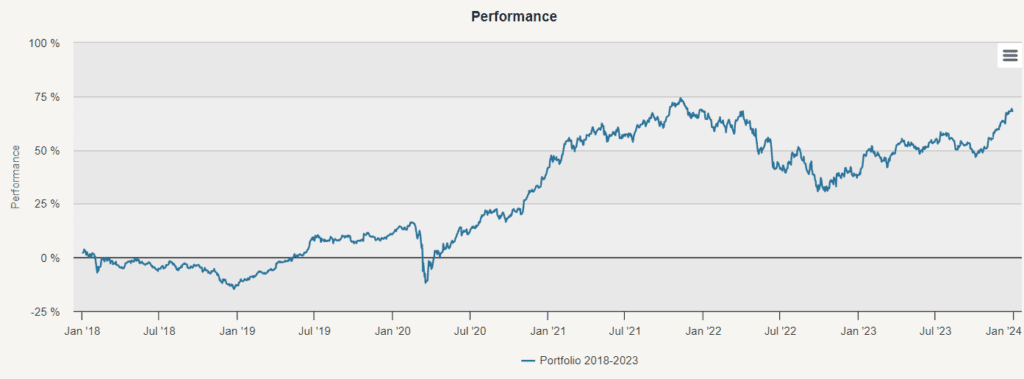

تجزیہ کے دوسرے حصے میں ، ہم نے 2018 سے 2023 تک بٹ کوائن سمیت دس اثاثوں کے برابر وزن والے پورٹ فولیو کا مطالعہ کیا۔ اس ترتیب سے سالانہ واپسی کی شرح صرف 9.05٪ (مقابلہ پچھلے 22.86٪) ، زیادہ اتار چڑھاؤ کی شرح 13.93٪ (مقابلہ پچھلے 11.76٪) ، زیادہ سے زیادہ واپسی -24.92٪ (مقابلہ پچھلے -18.02٪) ہے۔ ہمارے تجزیے کے پہلے حصے کی طرح ، 2018 سے 2023 کے وقفے کے دوران ، ہم نے ایک مطالعہ کیا ، ربط کی میز کا مطالعہ کیا ، مارکوٹز ماڈل کا اطلاق کیا ، اور ایک سادہ رسک ویلیو اسٹریٹجی کا اطلاق کیا۔تو ، فنانسائزیشن کے بعد کے اعداد و شمار کے مطابق ، ہمیں اپنے پورٹ فولیو میں کتنے بٹ کوائنز مختص کرنے چاہئیں؟

بنیادی اجزاء کا تجزیہ

اس کے علاوہ، تجزیہ کے اس مرحلے میں، ہم نے بنیادی اجزاء کا تجزیہ کیا ہے تاکہ ہم اس طرح کے وزن والے پورٹ فولیو میں مختلف اثاثوں کی انفرادی کارکردگی کی جانچ پڑتال کرسکیں. اس سے ہمیں یہ سمجھنے میں مدد ملتی ہے کہ ہر اثاثہ کئی سالوں میں پورٹ فولیو کی کارکردگی میں کس طرح حصہ ڈالتا ہے.

بٹ کوائن کے فنانسائزیشن کے بعد شارپ تناسب 0.31 ہے ، جس سے یہ ایک اوسط اثاثہ بن جاتا ہے۔ اس کی کارکردگی ایس ٹی پی 500 ، اجناس اور سونے سے کم ہے ، جو اعلی آمدنی والے بانڈز ، ایم ایس سی آئی ای اے ایف ای ای یا امریکی رئیل اسٹیٹ انویسٹمنٹ ٹرسٹ کے ساتھ تقریبا ایک ہی زمرے میں ہے۔ بٹ کوائن بہتر کارکردگی کا مظاہرہ کررہا ہے ، لیکن یہ پورے پورٹ فولیو میں سب سے زیادہ خطرہ والا اثاثہ ہے۔

رابطہ ٹیبل

پچھلے حصے میں (2013-2017 کے لئے) ، ہم نے بٹ کوائن کو ارتباط کے جدول میں موجود دیگر اثاثوں کے ساتھ -0.02 سے 0.03 کے درمیان پایا۔ ہم دیکھ سکتے ہیں کہ وہ مختلف ادوار سے کافی مختلف ہیں۔ بٹ کوائن صرف IEF ((iShares 7-10 سالہ اسٹیٹ بینک ETF) کے ساتھ کم ارتباط برقرار رکھتا ہے۔ SPY (SPDR S&P 500 ETF) اور EFA (iShares MSCI EAFE ETF) کے ساتھ اعلی ترین ارتباط 0.25 ہے۔

اس اعلی ارتباط سے پتہ چلتا ہے کہ بٹ کوائن اور ان روایتی مارکیٹ اثاثوں کے مابین زیادہ ہم آہنگی یا انحصار ہے۔ اس طرح کی دریافتیں حیرت کی بات نہیں ہیں اور بٹ کوائن اور مرکزی دھارے میں شامل مالیاتی آلات کے مابین تعلقات کے ارتقاء کو اجاگر کرتی ہیں۔ بڑے اجناس اور ابھرتی ہوئی مارکیٹوں کے مابین مالیاتی دور سے پہلے کے دور میں بھی کم ارتباط تھا ، اور یہ ارتباط مالیاتی دور میں نمایاں طور پر بڑھ گیا ہے۔ ہم توقع کرسکتے ہیں کہ مستقبل میں بٹ کوائن کی اہم اثاثہ جات کے ساتھ وابستگی میں مزید اضافہ ہوگا ، اور اگر آپ کریپٹوکرنسی کی تعیناتی کا ارادہ رکھتے ہیں تو ، اس توقع کو فیصلے کے عمل میں مدنظر رکھنا چاہئے۔

مارکوٹز ماڈل

مارکوٹز ماڈل کا تجزیہ کرتے ہوئے 2013 سے 2017 تک کے پورٹ فولیو کا استعمال کرتے ہوئے ، ٹینجینسی پورٹ فولیو (ٹی پی) ، جو خطرے سے متعلق سب سے زیادہ واپسی کی شرح کی نمائندگی کرتا ہے ، نے شیپ تناسب کو زیادہ سے زیادہ کرنے کے لئے تقریبا 14.42٪ فنڈز کو بٹ کوائن میں مختص کرنے کی تجویز پیش کی ہے۔ تاہم ، تجزیہ 2018 سے 2023 تک منتقل ہوا ، ٹینجینسی پورٹ فولیو نے صرف 2.94٪ فنڈز کو بٹ کوائن میں مختص کرنے کی تجویز پیش کی۔ یہ ایڈجسٹمنٹ مارکیٹ کی صورتحال ، خطرے کی صورتحال اور متوقع منافع میں تبدیلی کی عکاسی کرتی ہے۔ مارکوٹز ماڈل کا تجزیہ بٹ کوائن کی کارکردگی کو کم کرنے کا اعتراف کرتا ہے ، جبکہ اس کے دیگر اثاثوں کے زمرے کے مقابلے میں اس کا خطرہ زیادہ ہے۔ اس کے نتیجے میں ، ٹینجینسی پورٹ فولیو میں 9.82٪ کی واپسی اور 12.93٪ کی اتار چڑھاؤ ہے ، جبکہ بٹ کوائن کی شراکت کی شرح صرف 0.6٪ ہے۔

خطرے کے برابر قیمت

جیسا کہ ہم نے 2018-2023 کے لئے مساوی وزن والے بیس فلوٹیشن ریٹ کے شراکت کے گراف میں دیکھا ہے ، بٹ کوائن برابر وزن والے پورٹ فولیو میں مجموعی طور پر پورٹ فولیو کے اتار چڑھاؤ میں ایک اہم شراکت دار ہے۔ اگر ہم اس عرصے کے دوران سادہ رسک پیوریفیکیشن چلاتے ہیں تو کیا ہوگا؟

سادہ خطرے کی قیمتوں کا تعین کرنے کی حکمت عملی نے کچھ خطرات کو کم کیا ، پورٹ فولیو میں اتار چڑھاؤ 14.27 فیصد سے کم ہوکر 9.84 فیصد ہوگیا۔ اسی طرح ، خطرے میں کمی کے ساتھ ہی منافع میں بھی کمی واقع ہوئی ، جو 14.00 فیصد سے کم ہوکر 6.54% ہوگئی۔

سادہ رسک ویلیو اسٹریٹجی کا نتیجہ ایک بار پھر بٹ کوائن کی تعیناتی میں نمایاں کمی ہے (ایک بار پھر تقریبا 2٪) ۔ اس ایڈجسٹمنٹ کی عکاسی کرتا ہے کہ اس حکمت عملی میں کم خطرہ والے اثاثوں کو زیادہ وزن دینے اور زیادہ خطرہ والے اثاثوں کے لئے گیج کو کم کرنے پر توجہ دی جارہی ہے۔ بٹ کوائن کی تعیناتی کو کم کرکے ، اس حکمت عملی کا مقصد بٹ کوائن کی اتار چڑھاؤ کو مجموعی طور پر پورٹ فولیو کے خطرے کو کم کرنا ہے۔

آخر میں

2013-2017 اور 2018-2023 کے دو ادوار کا موازنہ کرتے ہوئے ، بٹ کوائن اور کریپٹوکرنسی سرمایہ کاری کے نمونے میں اہم تبدیلیاں دیکھی جاسکتی ہیں۔ ابتدائی طور پر ، طریقوں کا استعمال کیا گیا (جیسے مارکوٹز ماڈل) ممکنہ طور پر تجویز کیا گیا تھا کہ سرمایہ کاری کے پورٹ فولیو کا کافی حصہ بٹ کوائن کو مختص کیا جائے ، کیونکہ اس کی اعلی واپسی کے باوجود اس کی موروثی اتار چڑھاؤ اور خطرہ ہے۔ اس کے ساتھ ہی ، دوسرے اثاثوں کے ساتھ اس کی عدم وابستگی نے اس عرصے میں بٹ کوائن کی پیش کردہ تنوع کے فوائد کو اجاگر کیا۔ تاہم ، وقت کے ساتھ ساتھ ، بٹ کوائن نے دسمبر 2017 میں مالیاتی شکل دی ، اور کریپٹوکرنسی مارکیٹ کی حرکیات میں بنیادی تبدیلی آئی۔ بٹ کوائن اور کریپٹوکرنسیاں مرکزی دھارے کے مالیاتی ماحولیاتی نظام کا حصہ بن گئیں ، جس سے ان کی قانونی اثاثوں کی کلاسوں اور قبولیت کو قانونی حیثیت حاصل ہوئی ، جبکہ مرکزی دھارے کے مالیاتی آلات کی وابستگی میں اضافہ ہوا۔

2018 سے 2023 تک کے پورٹ فولیو کو بہتر بنانے کے لئے ، بٹ کوائن کو اب دوسرے اثاثہ جات کے مقابلے میں اوسط سمجھا جاتا ہے اور اس کا خطرہ نسبتا high زیادہ ہے۔ لہذا ، اگرچہ بٹ کوائن نے ابتدائی طور پر غیر معمولی نمو اور منافع کا مظاہرہ کیا ہوسکتا ہے ، لیکن مارکیٹ کی متحرک حرکت اور ادارہ جاتی شمولیت میں اضافے نے اس کے خطرے سے متعلق منافع کی صورتحال کو تبدیل کردیا ہے۔ ہمارے تجزیے سے پتہ چلتا ہے کہ بٹ کوائن (یا پورے کریپٹو کرنسی پول کو بطور اثاثہ کلاس) کی تعیناتی کو اپنے پورٹ فولیو کے 2-3٪ کے اندر محدود رکھنا ایک سمجھدار اقدام ہے۔ اس نئی اثاثہ جات کے لئے اعلی تعیناتی غیر معقول ہوسکتی ہے اور اس سے غیر ضروری خطرہ لاحق ہوسکتا ہے۔

تجزیہ نے اس بات پر زور دیا کہ تاریخی اعداد و شمار کی ترجمانی اور طویل مدتی نتائج اخذ کرنے کے لئے محتاط اور حقیقت پسندانہ توقعات کی ضرورت ہے۔ اگرچہ ماضی کی کارکردگی قیمتی بصیرت فراہم کرسکتی ہے ، لیکن یہ مستقبل کے نتائج کی ضمانت نہیں دیتی ہے ، خاص طور پر تیزی سے ترقی پذیر اور اتار چڑھاؤ والی کریپٹوکرنسی مارکیٹ میں۔

اصل متن کا لنک: https://quantpedia.com/how-much-bitcoin-should-we-allocate-to-the-portfolio/

- 1