آئیے اس بارے میں بات کرتے ہیں کہ متعدد پروگرامیٹک ٹریڈنگ ماڈلز کے پیرامیٹرز کو کیسے بہتر بنایا جائے۔

-

پیرامیٹر ہائی لینڈ اور پیرامیٹر جزائر

پیرامیٹرز کی اصلاح میں ایک اہم اصول یہ ہے کہ پیرامیٹرز کے جزیرے کے بجائے پیرامیٹرز کی بلندی کے لئے جدوجہد کریں۔ پیرامیٹرز کی بلندی کا مطلب یہ ہے کہ پیرامیٹرز کی ایک وسیع رینج موجود ہے ، جس میں ماڈل بہتر کارکردگی کا مظاہرہ کرسکتا ہے ، عام طور پر اس بلندی کے مرکز کے ساتھ قریب سے مستحکم تقسیم کی شکل بناتا ہے۔ پیرامیٹرز کا جزیرہ کا مطلب یہ ہے کہ ماڈل صرف اس وقت بہتر کارکردگی کا مظاہرہ کرتا ہے جب پیرامیٹرز کی قیمت کسی چھوٹی سی حد میں ہوتی ہے ، اور جب پیرامیٹر اس قدر سے ہٹ جاتا ہے تو ، ماڈل کی کارکردگی نمایاں طور پر خراب ہوجاتی ہے۔

-

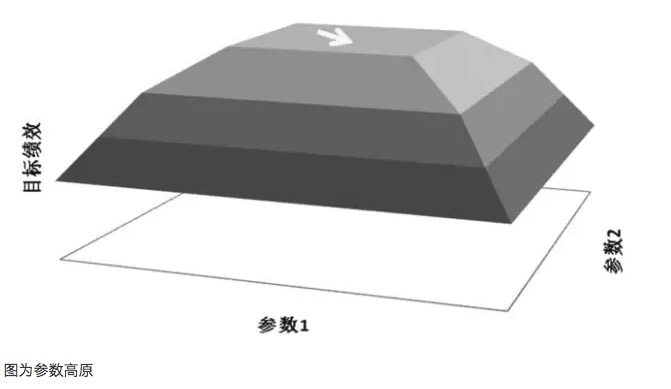

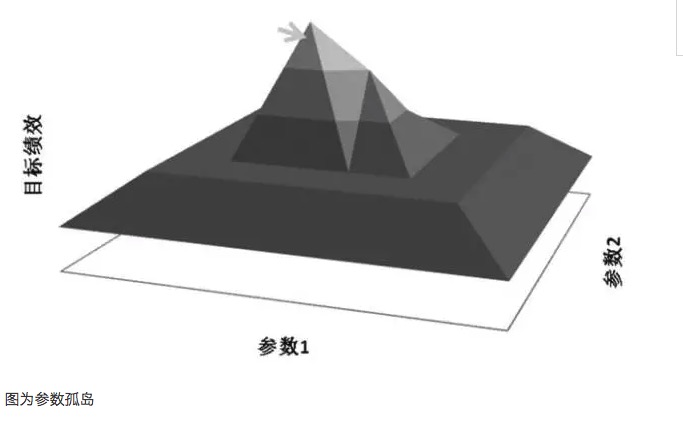

نقشہ پیرامیٹر پہاڑیوں

مثال کے طور پر ، پیرامیٹرز کے پہاڑی نقشے اور پیرامیٹرز کے جزیرے کے نقشے کو لے لو ، فرض کریں کہ کسی تجارتی ماڈل میں دو پیرامیٹرز ہیں ، پیرامیٹرز 1 اور پیرامیٹر 2 ، جب دونوں پیرامیٹرز کو گھومنے کی جانچ پڑتال کے بعد ، ایک تین جہتی کارکردگی کا نقشہ حاصل کیا جاتا ہے۔ اچھی پیرامیٹرز کی تقسیم پیرامیٹرز کے پہاڑی نقشے پر ہونی چاہئے ، یہاں تک کہ اگر پیرامیٹرز کی ترتیبات کو منتقل کیا جاتا ہے تو ، ماڈل کی منافع بخش کارکردگی کی ضمانت دی جاسکتی ہے۔ اس طرح کے پیرامیٹرز کی مضبوط استحکام ، ماڈل کو مستقبل کے عملی حالات میں مختلف قسم کے حالات کا سامنا کرنے کے لئے مضبوط ردعمل کی صلاحیت فراہم کرتی ہے۔ لیکن اگر پیرامیٹرز کے جزیرے کے جزیرے کے نقشے کی طرح ، پیرامیٹرز کے چھوٹے نقل و حرکت کے بعد ماڈل کی منافع بخش کارکردگی میں بڑی تبدیلی آتی ہے ، تو پھر پیرامیٹرز کی عدم استحکام کی کارکردگی ، جو اکثر مارکیٹ کے ماحول کو تبدیل کرنے کے ل.

عام طور پر ، اگر قریبی پیرامیٹرز کے نظام کی کارکردگی زیادہ سے زیادہ پیرامیٹرز کی کارکردگی سے بہت مختلف ہوتی ہے تو ، پھر یہ زیادہ سے زیادہ پیرامیٹرز ممکنہ طور پر ایک اوور فاریکس کا نتیجہ ہوسکتا ہے ، جسے ریاضی کے لحاظ سے عجیب و غریب حل کے طور پر سمجھا جاسکتا ہے ، نہ کہ انتہائی قدر کی تلاش کے لئے۔ ریاضی کے لحاظ سے ، عجیب و غریب غیر مستحکم ہے ، اور مستقبل کی غیر یقینی صورتحال میں ، مارکیٹ کی خصوصیات میں تبدیلی آنے پر ، زیادہ سے زیادہ پیرامیٹرز کم سے کم پیرامیٹرز میں تبدیل ہوسکتے ہیں۔

زیادہ فٹ ہونے کا تعلق منتخب نمونے سے ہے۔ اگر منتخب نمونے مارکیٹ کی مجموعی خصوصیات کی نمائندگی نہیں کرتے ہیں تو ، صرف اس لئے کہ ٹیسٹ کے نتائج مثبت متوقع اقدار تک پہنچیں ، پیرامیٹرز کو ایڈجسٹ کریں ، یہ یقینی طور پر خود کو دھوکہ دینے والا عمل ہے۔ پیرامیٹرز کی غیر موثر پیرامیٹرز کی مقدار حاصل کی جاتی ہے۔ مثال کے طور پر ، پیرامیٹرز کی زیادہ فٹ ہونے کا تجزیہ کرکے ، ٹریڈنگ ماڈل میں 35 اور 63 کے اعداد و شمار پر منافع میں اضافے کا رجحان ظاہر ہوتا ہے۔ اگر ماڈل میں متعلقہ اشارے 35 اور 63 کے پیرامیٹرز کے طور پر منتخب کیے جاتے ہیں تو ، ماڈل کی کمائی بہت عمدہ نظر آتی ہے ، لیکن دراصل یہ ایک عام پیرامیٹر جزیرے کا اثر ہے۔

اوور فٹ اور پیرامیٹرز کی اصلاح کا بنیادی تضاد یہ ہے کہ ماڈل پیرامیٹرز کی اصلاح کے ذریعہ حاصل کردہ بہترین پیرامیٹرز صرف تاریخی اعداد و شمار کے نمونے پر مبنی ہیں جو پہلے ہی ہوچکے ہیں ، اور مستقبل کا رجحان متحرک ہے ، جو تاریخی رجحانات کے مقابلے میں مماثلت اور تغیر دونوں کا حامل ہے۔ ماڈل ڈیزائنرز ماڈل کی تاریخ میں بہترین کارکردگی کا مظاہرہ کرنے والے پیرامیٹرز کو تلاش کرسکتے ہیں ، لیکن یہ پیرامیٹرز ضروری نہیں کہ مستقبل کے ماڈل کے عملی اطلاق میں بہترین کارکردگی کا مظاہرہ کریں ، بلکہ ماڈل کے پیرامیٹرز جو تاریخ میں بہترین کارکردگی کا مظاہرہ کرتے ہیں ، مستقبل کے ماڈل کی عملی جنگ میں بہت خراب کارکردگی کا مظاہرہ کرسکتے ہیں ، یہاں تک کہ اس سے بہت زیادہ نقصان بھی ہوسکتا ہے۔ مثال کے طور پر ، ماڈل کو ایک ایسا پیرامیٹر منتخب کیا گیا ہے جو تاریخ میں ایک بڑی لہر کو پکڑ سکتا ہے ، لیکن اس طرح کے پیرامیٹر کی قیمت کا تعین کرنے کا مطلب یہ نہیں ہے کہ ماڈل مستقبل کی جنگ میں بھی اتنا اچھا کارکردگی کا مظ

اس کے علاوہ ، پیرامیٹرز کی پہاڑیوں اور پیرامیٹرز کے جزیروں کا اکثر لین دین کی تعداد سے بھی زیادہ تعلق ہوتا ہے۔ اگر ماڈل کی تجارت کی تعداد کم ہے تو ، اکثر ایک مناسب پیرامیٹر پوائنٹ مل جاتا ہے ، جس سے ماڈل ان تمام تجارتوں میں منافع بخش ہوتا ہے۔ اس پیرامیٹر کو بہتر بنانے کے بعد ماڈل کی آمدنی میں مضبوط اتفاقیت ظاہر ہوتی ہے۔ اگر ماڈل کی تجارت کی تعداد زیادہ ہے تو ، ماڈل کی آمدنی میں اتفاقیت کم ہوجاتی ہے ، جو منافع کی ضرورت اور باقاعدگی کی عکاسی کرتی ہے ، تو اس میں ایک پیرامیٹرز کی پہاڑی بھی ہوگی۔ اس طرح کے پیرامیٹرز کی اصلاح کا ماڈل ہی پیرامیٹرز کی اصلاح کا مقصد ہے۔

-

پیرامیٹرز کو بہتر بنانے کا طریقہ

پیرامیٹر ہائی لینڈ اور پیرامیٹر جزیرے کے بارے میں جاننے کے بعد ، پیرامیٹرز کو بہتر بنانے کا طریقہ بہت اہم ہوتا ہے ، خاص طور پر جب ماڈل میں متعدد پیرامیٹرز موجود ہوں (اسے پیرامیٹرز کی صف کہا جاتا ہے) ۔ اکثر ایک پیرامیٹر کی قدر لینے سے دوسرے پیرامیٹر ہائی لینڈ کی تقسیم پر اثر پڑتا ہے۔ پھر پیرامیٹرز کی صف کو کس طرح بہتر بنایا جائے؟

ایک طریقہ یہ ہے کہ مرحلہ وار کنوینشن کا طریقہ۔ یعنی پہلے ایک پیرامیٹر کو انفرادی طور پر بہتر بنایا جائے ، اس کی بہترین قیمت حاصل کرنے کے بعد اسے فکس کیا جائے ، اور پھر ایک اور پیرامیٹر کو بہتر بنایا جائے ، اور اس کی بہترین قیمت حاصل کرنے کے بعد اسے فکس کیا جائے۔ اس طرح چکر لگایا جاتا ہے ، جب تک کہ اصلاح کا نتیجہ تبدیل نہیں ہوتا ہے۔ مثال کے طور پر ، ایک لکیری کراس ٹریڈنگ ماڈل ، دو آزاد پیرامیٹرز ، اوسطا مختصر دورانیہ N1 اور لمبا دورانیہ N2 ہیں۔ پہلے N2 کو 1 کے طور پر طے کیا گیا ، N1 پر 1 سے 100 تک کی عددی حد میں ٹیسٹ فلٹر کیا گیا ، بہترین قیمت تلاش کی گئی ، اور آخر میں بہترین پیرامیٹر 8 کو طے کیا گیا۔ اس کے بعد N2 کو 1 سے 200 کے درمیان بہتر بنایا گیا ، بہترین قیمت 26 کو طے کیا گیا اور پھر دوبارہ N1 پر دوسرا چکر لگایا گیا ، جس میں ایک نیا بہترین 10 حاصل کیا گیا اور اسے فکس کیا گیا۔ آخر میں N2 کو بہتر بنایا گیا ، جس میں بہترین قیمت طے کی گئی۔ اور اس طرح

ایک اور طریقہ یہ ہے کہ کمپیوٹنگ کی مضبوط صلاحیتوں کے ساتھ پروگرامنگ سافٹ ویئر ڈیزائن پلیٹ فارم کا استعمال کرکے ، ہدف کے فنکشن اور پیرامیٹرز کی صفوں کے مابین براہ راست تقسیم کا حساب لگائیں ، اور پھر کثیر جہتی تفریق کی تقسیم تلاش کریں ، اور ایک تفریق کی حد کی وضاحت کریں ، جس میں تفریق کی مطلق قیمت اس سے کم ہو جس کے مطابق کثیر جہتی حجم کی حد سے کم سے کم ، کثیر جہتی انٹرکٹ بال رداس کی حد سے زیادہ ، سب سے زیادہ مستحکم پیرامیٹرز کی قیمت کے طور پر منتخب کریں۔

پیرامیٹرز کو بہتر بنانے کے طریقہ کار کے علاوہ ، اعداد و شمار کا نمونہ لینا بھی ایک اہم عنصر ہے۔ رجحان کی پیروی کرنے والے ماڈل ٹریڈنگ آئیڈیوں کے لئے رجحان کے حالات میں بہتر کارکردگی کا مظاہرہ کرتے ہیں ، اور اعلی فروخت اور کم خریدنے والے ٹریڈنگ آئیڈیوں کی حکمت عملی اتار چڑھاؤ کے حالات میں بہتر کارکردگی کا مظاہرہ کرتی ہے۔ لہذا ، پیرامیٹرز کو بہتر بنانے کے دوران ، منافع پر غور کرنے کے لئے ٹریڈنگ آئیڈیوں سے ملنے والے طرز عمل کو مناسب طور پر ختم کرنے کی ضرورت ہے ، اور نقصانات پر غور کرنے کے لئے حکمت عملی سے مطابقت نہ رکھنے والے طرز عمل کے اعداد و شمار کو بڑھانے کی ضرورت ہے۔

اسٹاک انڈیکس فیوچر کی مثال کے طور پر ، اسٹاک انڈیکس فیوچر ایک طرفہ رجحانات ہیں ، جیسے کہ 2010 میں جب یہ پہلی بار مارکیٹ میں آیا تھا اور 2014 کے دوسرے نصف حصے میں جب انتہائی بیل مارکیٹ کا رجحان سامنے آیا تھا۔ اس میں کوئی شک نہیں کہ تمام رجحاناتی ماڈل اچھے نتائج برآمد کریں گے۔ تاہم ، اگر ہم اس انتہائی رجحان کے اعداد و شمار کو بھی نمونہ میں شامل کرتے ہیں تو پیرامیٹرز کی اصلاح کے لئے ، ماڈل کے پیرامیٹرز بہترین نہیں ہوسکتے ہیں۔

مثال کے طور پر ، فرض کریں کہ کسی ماڈل میں دو پیرامیٹرز ہیں ، پیرامیٹر A کے ٹیسٹ کے نتائج ایک طرفہ حالات کے وقت میں بہت اچھے ہیں ، اور دوسرے وقت میں عام کارکردگی کا مظاہرہ کرتے ہیں۔ ایک اور پیرامیٹر B کے ٹیسٹ کے نتائج ایک طرفہ حالات کے وقت میں پیرامیٹر A سے کم ہیں ، اور دوسرے اوقات میں اس سے بہتر کارکردگی کا مظاہرہ کیا گیا ہے ، اور ہر وقت کے مابین تقسیم پیرامیٹر A کے مقابلے میں یکساں ہے۔ یہاں تک کہ اگر پیرامیٹر A پورے نمونے کے اعداد و شمار میں جانچنے والے جامع اشارے جیسے رسک ریٹرن B پیرامیٹر سے زیادہ ہے ، تو ہم پیرامیٹر B کا انتخاب کرنے کی طرف مائل ہیں ، کیونکہ پیرامیٹر B نسبتا more زیادہ مستحکم ہے ، اور اس کا انحصار کسی خاص نمونے پر نہیں ہے۔

خلاصہ یہ ہے کہ ، جب پروگریسڈ ٹریڈنگ ماڈل کی تعمیر کی جاتی ہے تو ، ایک طرف ، ماڈل کو پیرامیٹرز کی اصلاح کے ذریعہ بہتر بنایا جاسکتا ہے ، تاکہ ماڈل قیمت کے اتار چڑھاؤ کے انداز کو بہتر طور پر ڈھال سکے ، اور سرمایہ کاری کی واپسی کو بہتر بنایا جاسکے۔ دوسری طرف ، پیرامیٹرز کی اصلاح پر ضرورت سے زیادہ فٹ ہونے سے بچنا چاہئے ، جس کی وجہ سے ماڈل کی مارکیٹ کی تبدیلیوں کے لئے موزوںیت میں نمایاں کمی واقع ہوگی۔

پروگرامنگ ٹریڈرز کی طرف سے ٹرانسمیشن

- 1