پٹ کے اختیارات فروخت کرنا

-

فروخت کرنے کے لئے گمنام معاہدے کے اختیارات

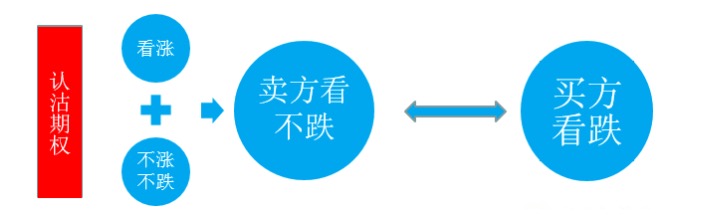

گودام کا معاہدہ بیچنے کا انتخاب ، جیسا کہ ہم سب جانتے ہیں ، ایک کم یا کم ہونے والی حکمت عملی ہے۔ اس کا خریدار کے گودام خریدنے سے فرق یہ ہے کہ اس میں دو حالات شامل ہیں: نہ گرنا اور نہ گرنا۔ دوسرے لفظوں میں ، گودام خریدنا صرف اس وقت منافع بخش ہوتا ہے جب اس کی قیمت میں نمایاں اضافہ ہوتا ہے ، جبکہ گودام بیچنا دوسری صورت میں ، جب حالات تبدیل نہیں ہوتے ہیں تو کچھ منافع بھی ہوتا ہے ، لیکن مؤخر الذکر کی آمدنی نسبتا limited محدود ہے ، یہ حکمت عملی کا انتخاب کرتے وقت لوگوں کی توجہ کی ضرورت ہے۔

تو سوال یہ پیدا ہوتا ہے کہ جب ہم نے گارنٹی فروخت کرنے کی حکمت عملی کا انتخاب کیا ہے تو پھر ہم معاہدے کا انتخاب کیسے کریں؟ یہاں میں دو منظرناموں کے ذریعہ گارنٹی واجب الادا پوزیشنوں کے معاہدے کے انتخاب کے بارے میں بات کروں گا۔

-

ایک، رکاوٹیں اور استحکام

نقد کی قیمتوں میں مسلسل کمی کے دوران ، گارنٹی کے اختیارات کو مارکیٹ میں نمایاں طور پر زیادہ قیمت دی جاسکتی ہے ، اس کی وجہ یہ ہے کہ گرنے کے دوران ، نقدی رکھنے والے سرمایہ کار گارنٹی کے اختیارات کو خطرہ سے بچانے کے لئے چھین لیتے ہیں۔ جب نقدی مستحکم ہونے لگتی ہے تو ، خوف و ہراس کا احساس ختم ہوجاتا ہے ، اور تھوڑا سا غیر مستحکم گارنٹی معاہدہ فروخت کرنا زیادہ فائدہ مند ہوتا ہے۔ کیونکہ نقد قیمتوں میں استحکام کے بعد ، ورچوئل گارنٹی کے اختیارات کی وقت کی قیمت زیادہ تیزی سے ختم ہوجاتی ہے ، جبکہ حقیقی قدر کی گارنٹی کی قیمت میں کچھ لوگوں کے اختیارات کے انتخاب کی وجہ سے قدر کی واپسی نسبتا slow سست ہوتی ہے۔ اس کے علاوہ ، ورچوئل اختیارات پر قبضہ کرنے والے سیکیورٹیز میں بھی نسبتا کم حقیقی مدت کا حق ہوتا ہے۔

-

2۔ آہستہ آہستہ

جب ہم نقد میں سست اضافے کا فیصلہ کرتے ہیں تو ، ہم پوزیشن کھول سکتے ہیں اور گارنٹی معاہدے کی ذمہ داریوں کی پوزیشنوں کو مرحلہ وار رکھ سکتے ہیں ، اس صورت میں ہم اکثر گارنٹی معاہدوں کو فروخت کرنے کا انتخاب کرتے ہیں جن کی قدر قدر کی قدر ہوتی ہے۔ قیمت میں آہستہ آہستہ اضافے کے عمل میں ، ہم نقد میں اضافے سے ہمیں اندرونی قدر میں کمی کی آمدنی حاصل کرتے ہیں ، اور وقت کے گزرنے سے ہمیں ملنے والے فوائد سے لطف اندوز ہوتے ہیں ، یہ دو مجموعی فوائد کافی ہیں۔ اس صورت میں ، یہاں تک کہ اگر نقد میں توقع کے مطابق اضافہ نہیں ہوتا ہے تو ، ہمارے منافع میں وقت کی کمی کم نہیں ہوگی ، یہ ایک نسبتا sound ٹھوس حکمت عملی ہے۔

مزید پڑھیں: کم سمیٹ کر اونچی کرنے کے لیے گنوتی آپشنز فروخت کرنے کی پیشگی ترتیب

اگست کے آخر میں 2850 کے نچلے حصے کو چھو لینے کے بعد ، ستمبر میں 2850 سے 3250 کے باکس کے اندر کمزوری کے جھٹکے لگتے ہیں ، مارکیٹ کے کچھ شرکاء 2850-3000 کے نچلے حصے کو ایک مضبوط معاون علاقہ کی توقع کرتے ہیں۔ ان لوگوں کے لئے جو سوچتے ہیں کہ بڑے بازاروں میں مزید تیزی سے کمی نہیں ہوگی ، درمیانی مدت کے لئے مناسب ہے.

مثال کے طور پر ، 2 ستمبر کے بازار میں ہونے والے واقعات کے مطابق ، ستمبر 2000 ، ستمبر 50 ، ستمبر 2050 اور ستمبر 2100 میں 50 ETFs کے لئے 50 ETFs کے لئے مارکیٹ کی خریداری کی قیمتیں 0.1255 ، 0.1390 اور 0.1720 ڈالر ہیں۔ اگر سرمایہ کاروں نے ستمبر 2100 میں 50 ETFs ، ستمبر 2050 میں 50 ETFs ، ستمبر 2000 میں 50 ETFs کے لئے 50 ETFs فروخت کیں تو ، اس کے برابر ہے 2.100، 2.050، 2.000 کی قیمتوں پر ممکنہ طور پر ایک جیب کے برابر فرق کے درمیان سونے کا برج تعمیر کرنے کا مقام۔

جب 50 ای ٹی ایف کی میعاد ختم ہونے کی تاریخ پر 2100 ڈالر سے زیادہ ہوتی ہے تو ، تمام معاہدے بے قیمت ختم ہوجاتے ہیں ، 8265 ڈالر کی رقم کی کوئی کمی نہیں ہوتی ہے۔ جب قیمت 2.050 اور 2.100 کے درمیان ہوتی ہے تو ، سرمایہ کار نے اصل میں 10000 حصص 1.928 ڈالر فی حصص کی قیمت پر خریدے ہیں۔ جب 2000 اور 2.050 کے درمیان ، اس نے 30000 حصص 1.917 ڈالر فی حصص کی قیمت پر خریدے ہیں۔ اور جب 50 ای ٹی ایف کی کمی 2000 ڈالر سے تجاوز کر گئی تو ، اس نے آخر میں 1.896 ڈالر فی حصص خریدے*10000+(2.050-0.1390)*20000+(2.000-0.1255)*30000) / 60000) کی لاگت سے 60000 حصص خریدے گئے۔ ایک بار جب انڈیکس قلیل مدت میں نیچے کی طرف لوٹتا ہے تو ، 1.896 ڈالر کی خریداری کی لاگت سے سرمایہ کاروں کے لئے بہت زیادہ جگہ مل جائے گی۔

اس حکمت عملی کو اپریل 1993 میں کامیابی کے ساتھ لاگو کیا گیا تھا ، جب اسٹاک ہولڈر بفیٹ نے کوکا کولا کمپنی کے بارے میں بہت اچھا خیال کیا تھا اور اس کا طویل مدتی انعقاد کرنا چاہتا تھا ، لیکن اس وقت 40 ڈالر کی قیمت بہت زیادہ تھی ، لہذا اس نے کوکا کولا گفٹ آپشن فروخت کرنے کی حکمت عملی اپنائی ، جس میں 1.5 ڈالر کی قیمت پر 5 ملین اختیارات فروخت کیے گئے تھے۔ 17 دسمبر ، 1993 کو ختم ہونے والی قیمت 35 ڈالر تھی۔ جب آپشن ختم ہوتا ہے ، اگر اسٹاک کی قیمت 35 ڈالر سے کم ہوجاتی ہے تو ، گفٹ آپشن پر قبضہ کرلیا جائے گا۔ بفیٹ کوکا کولا کے حصص کو 35 ڈالر کی قیمت پر خرید سکتا ہے اور اس کے پاس ہے ، اور یہ اختیار اس قیمت پر ہے جس پر بفیٹ نے اپنے حصص رکھنے کا ارادہ کیا تھا ، اس سے پہلے کا حق حاصل کرنے کے لئے ، خریداری کی لاگت کو 3.5 ڈالر تک کم کردیا گیا تھا۔

مجموعی طور پر ، ہم یہ دیکھ سکتے ہیں کہ اس حکمت عملی کو استعمال کرنے کی شرط یہ ہے کہ سرمایہ کاروں کو توقع ہے کہ بڑے بازار کی لہر قریب آرہی ہے ، اس طرح کی ترتیب کے ذریعہ ایک طرف اپنے لئے حق کی رقم کی نقد آمدنی میں اضافہ کریں ، اور دوسری طرف مستقبل کے ممکنہ کم اور اعلی قیمت کے مواقع کے لئے پیشگی رقم دفن کریں۔ یقینا ، گورنمنٹ فروخت کرنے کا خطرہ خریدنے کے مقابلے میں زیادہ خطرہ ہے ، اور اسے دن بہ دن مارکیٹ میں لایا جانا چاہئے ، لہذا یہ حکمت عملی بھی زیادہ مناسب ہے۔ خطرہ زیادہ ترجیح ، زیادہ خود اعتمادی کا فیصلہ ، اور لچکدار فنڈز سے مالا مال سرمایہ کاروں کے لئے۔ اگر کوئی سرمایہ کار نیچے کی قیمت پر جانے والے خطرے کو برداشت نہ کرنے کی وجہ سے رات نہیں گزار سکتا ہے ، تو پھر بھی گورنمنٹ کا حق گورنمنٹ کا حق فروخت کرنے والا نہیں بن سکتا ہے۔

-

فوٹو گرافی کے مشتق مصنوعات کے محکمہ سے

- 1