پروگرامیٹک ٹریڈنگ کامیابی کی حکمت عملی: پیرامیٹرز کو کیسے منتقل کیا جائے۔

1

2361

1

2361

پروگرامیٹک ٹریڈنگ کامیابی کی حکمت عملی: پیرامیٹرز کو کیسے منتقل کیا جائے۔

بہت سے لوگ پروگرامنگ ٹریڈنگ کے ساتھ شروع ہونے پر ، پیرامیٹرز کو منتخب کرنے کے لئے پیرامیٹرز کو بہتر بنانے کا طریقہ منتخب کرتے ہیں۔ تجارتی ماحول میں تبدیلی کے ساتھ ، تاجر آہستہ آہستہ پیرامیٹرز کو مستقل طور پر ایڈجسٹ کرنا شروع کردیتے ہیں۔ اگرچہ تمام پیرامیٹرز کو مستقل طور پر ایڈجسٹ کرنے کی ضرورت نہیں ہے ، لیکن اگر ہم ماحول میں تبدیلی کے ساتھ اپنے پروگرام میں پیرامیٹرز کو ایڈجسٹ کرتے ہیں تو ، اس طرح کا عمل پروگرام کو زیادہ لچکدار بنا سکتا ہے۔

- #### یہاں ہم ایک سادہ مثال پیش کرتے ہیں: N دن کے وقفے میں توڑنے کی حکمت عملی، یا دوسرے الفاظ میں N روٹ K کی چھڑی کی توڑنے کی حکمت عملی

تو پھر کس مارکیٹ میں ، اس طرح کی ترقی کی حکمت عملی سے زیادہ آسانی سے پیسہ کمانا آسان ہے؟ یہ قدرتی طور پر رجحان میں واضح طور پر ایک بڑا خالی سر یا زیادہ سے زیادہ سر مارکیٹ سے زیادہ آسانی سے پیسہ کمانا آسان ہے۔ لیکن اگر ہم ایک بار صفائی کے پیٹرن کے رجحان کا سامنا کرتے ہیں تو ، بہت سارے خالی سگنل کی تکرار کا مسئلہ پیدا ہوسکتا ہے۔ اگرچہ ہم سب جانتے ہیں کہ صفائی تمام ترقی کی حکمت عملی کا گڑھا ہے ، نہ صرف اس حکمت عملی کا مسئلہ ہے۔

تو پروگرام ٹریڈنگ کے میدان میں، اس N کے ساتھ کیا مسئلہ ہو سکتا ہے؟ ہم N کو 5 پر سیٹ کر سکتے ہیں، اگر اب رجحان واضح ہے، تو ہم تیزی سے داخل ہو جائیں گے۔ لیکن اگر رجحان واضح نہیں ہے، اچانک اچانک، تو یہ بہت پریشانی ہے۔ لہذا جب رجحان واضح ہے، ہم N کو تھوڑا سا چھوٹا بنا سکتے ہیں۔ جب ہم پورے ڈسک میں N کو تھوڑا سا بڑھا سکتے ہیں، تو یہ لچک کو بڑھا دیتا ہے۔ تو اگلا اہم سوال یہ ہے کہ، N کو خود بخود کیسے تبدیل کیا جائے؟

سب سے پہلے ، رجحان یہ ہے کہ آیا N کا سائز بہت واضح شخص نے طے کیا ہے۔ اگر رجحان واضح ہے تو ، اس کا مطلب یہ ہے کہ اشاریہ میں زیادہ اتار چڑھاؤ ہوگا۔ اس کے برعکس ، اگر رجحان صف بندی ہے تو ، اس کا مطلب یہ ہے کہ اشاریہ کسی حد کے اندر صف بندی کرے گا ، یعنی یہ کہ اتار چڑھاؤ نسبتا small چھوٹا ہوگا۔ لہذا ، اتار چڑھاؤ N کا سائز طے کرنے کی کلید ہے۔

اگر ہم شروع میں N کو 20 پر سیٹ کرتے ہیں تو 20 K سلاخوں کا معیاری فرق ملتا ہے جسے ہم یہاں V20 کہتے ہیں۔ اگر ہم تھوڑی دیر کے لئے اس کی پیمائش کرنا چاہتے ہیں تو فرض کریں کہ 10 K سلاخوں کا استعمال کرتے ہوئے 10 K سلاخوں کا معیاری فرق ملتا ہے ، فرض کریں کہ V10 ہے۔ آئیے ذیل میں حکمت عملی کے ماخذ کوڈ کے ذریعہ اس بات کا تعین کریں کہ N کو تبدیل کرنے کے لئے اتار چڑھاؤ کی شرح میں تبدیلی کو کس طرح استعمال کیا جائے۔

- #### N دن کے وقفے کے اندر اندر کامیابی کی حکمت عملی:

فرض کریں کہ آج کی قیمت کی اونچائی پچھلے N دنوں کی اونچائی کو توڑنے پر خریدیں اور آج کی کم قیمت پچھلے N دنوں کی کم قیمت کو توڑنے پر بیچیں۔ یہ حکمت عملی خاص طور پر ایک طرفہ اشیا پر لاگو ہوتی ہے جو واضح رجحانات ہیں.

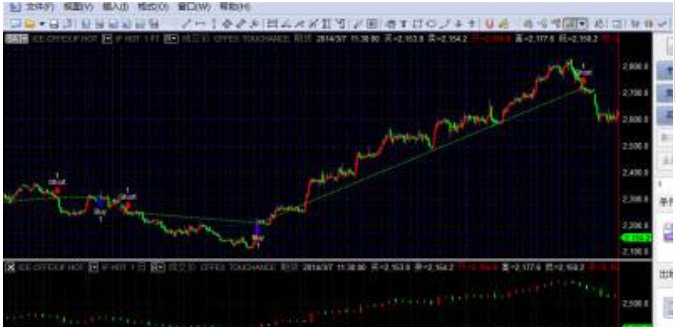

ٹیسٹ کموڈٹی اسٹاک انڈیکس IF ، دو چارٹس کا استعمال کرتے ہوئے ، سب ڈایاگرام 1 کا دورانیہ 1 hour ہے ، سب ڈایاگرام 2 کا دورانیہ 1 day ہے۔ ماخذ مندرجہ ذیل ہے:

inputs: x(20),y(10) ;

//定义波动率参数

Vars: V20(10),V10(10),N2(10),N1(10),N(10);

//定义变量

V20=Volatility(x)of data2;

V10=Volatility(y)of data2;

//定义波动率取日线数据,取子图2的日线线数。这个Volatility函数是分别取20日跟10日ATR的移动平均数值

if V10<>0 and N2<>0 then begin

N1=(N*V20)/V10;

//定义N1的值,前提让分母不为0时执行,

//这N1=(N*V20)/V10是此参数自动化的核心, 代表你将原本固定N天的参考值改成会/根据V20和V10而变动的N1值, V20是较长期的,而V10是近期,大家看到这个公式应该可以发现,当你近期的波动率变大时,表示趋势出现,你的N1就会变小,而近期的波动率变得越小时,表示在盘整,N1就会变大,这样新的N变化似乎比较合理一点。

N2=IntPortion(N1);

//给N1取整赋值给N2

end;

value1=Average(high of data2,N2)of data2;

value2=Average(low of data2,N2)of data2;

//定义前N2天的高点跟低点的值给value1和value2

if close crosses above value1 then begin

buy next bar at market;

end;

//当价格上穿高点时买入或者反向

if close crosses below value2 then begin

sellshort next bar at market;

end;

//当价格下穿低点时开空或者反向

- #### تصویر کے ساتھ تصویر کو اپ لوڈ کریں:

ہم آپ کے ساتھ سیکھنے اور بات چیت کرنے کے لئے چاہتے ہیں، ہم آپ کے ساتھ سیکھنے اور بات چیت کرنے کے لئے چاہتے ہیں!