کرٹوسس اور سکیونیس

0

5189

0

5189

کرٹوسس اور سکیونیس

- #### kurtosis اور skewness

مصنف: ایزی ٹریڈر

یہ ایک تجارتی حکمت عملی ہے جس کا اطلاق اعداد و شمار کی تقسیم کی چوٹیوں (kurtosis) اور تعصب (skewness) پر ہوتا ہے۔ جب اعداد و شمار رجحان ساز ہوتے ہیں اور ممکنہ رجحان مثبت ہوتا ہے تو ، ہم زیادہ کرتے ہیں۔ جب اعداد و شمار رجحان ساز ہوتے ہیں اور ممکنہ رجحان منفی ہوتا ہے تو ، ہم خالی ہوجاتے ہیں۔ جب رجحان الٹ جاتا ہے تو ، ہم کھل جاتے ہیں۔

تو ، ہم رجحانات اور رجحانات کی طاقت کا تعین کیسے کرسکتے ہیں؟ آئیے پہلے چوٹیوں اور انحراف کی تعریفوں کا جائزہ لیں۔

پہلے ، آئیے ہم عام تقسیم کی تعریف کرتے ہیں۔

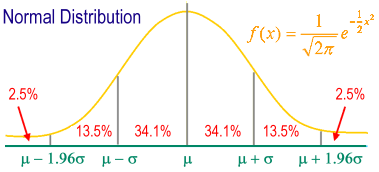

تقسیم (distribution): متغیر میں تمام عددی اقدار کے ظاہر ہونے کی تعداد میں تقسیم کی صورت ، افقی محور کے طور پر متغیر کی عددی اقدار ، عمودی محور کے طور پر ظاہر ہونے کی فریکوئنسی کے لئے کوآرڈینیٹ گراف پیش کرتی ہے۔ عام تقسیم: یا گاس تقسیم (Gaussian distribution)

معیاری معمول کی تقسیم: اوسط (mean) کے مرکز میں ، معیاری انحراف (standard deviation) کو پیمائش کے محور کی بنیادی اکائی کے طور پر کھینچنے والا معمول کی تقسیم کا نقشہ شکل میں گھڑی کی شکل کا توازن کا نقشہ

m ± 1s پر مشتمل ہے 68.26٪ کے پورے نمونہ گروپ کے افراد.

m ± 2s پورے نمونہ گروپ کے 95.44٪ افراد پر مشتمل ہے۔

m ± 3s پورے نمونہ گروپ کے 99.74٪ افراد پر مشتمل ہے۔

95٪ افراد m ± 1.96s کے درمیان گر جاتے ہیں۔

99٪ افراد m ± 2.58s کے درمیان گر جاتے ہیں۔

اعدادوشمار میں ، چوٹیوں (Kurtosis) کی پیمائش کی چوٹیوں کی تقسیم کی حقیقی تعداد میں بے ترتیب متغیرات کی شرح. چوٹیوں کا مطلب یہ ہے کہ فرق میں اضافے کی وجہ سے کم فریکوئنسی میں اوسط سے زیادہ یا اس سے کم انتہائی اختلافات کی وجہ سے ہوتا ہے۔

چوٹی (kurtosis) ، اعداد و شمار کے ایک سیٹ میں تقسیم کی شکل کی چمک کی پیمائش ہے۔ عام طور پر تقسیم کی چوٹی 3 ہے ، لہذا ہم نے چوٹی کو 3 سے زیادہ کہا ، جس سے ظاہر ہوتا ہے کہ معلومات کی تقسیم عام طور پر تقسیم سے زیادہ مربوط اور ہم آہنگ ہے۔ ہم چوٹی کو 3 سے کم کے طور پر فلیٹ چوٹی کے طور پر استعمال کرتے ہیں ، جس سے ظاہر ہوتا ہے کہ معلومات کی تقسیم مثبت تقسیم سے زیادہ ہموار ہے۔ یہاں ہم حقیقی چوٹی کو 3 کے بعد کم کرنے کی طرف اشارہ کرتے ہیں۔ مالیاتی منڈیوں میں ، 0 سے زیادہ چوٹی کو رجحان کے بغیر ظاہر کیا جاتا ہے (سائیڈ وے مارکیٹ) ، 0 سے کم چوٹی کو رجحان کی منڈی کے طور پر ظاہر کیا جاتا ہے۔

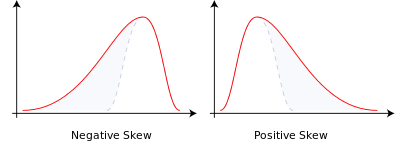

اسکیونس (skewness) معلومات کی تقسیم کی ہم آہنگی کو ظاہر کرتا ہے ، یا اعداد و شمار میں متعدد (mode) کی پوزیشن۔ اسکیونس کے برابر 0 کو کامل ہم آہنگی کے طور پر ظاہر کیا گیا ہے۔ یہ اعداد و شمار بھی معمول کی تقسیم سے موازنہ کرنے کی ضرورت ہے: اسکیونس 0 سے زیادہ عام طور پر عام تقسیم کے مقابلے میں ظاہر ہوتا ہے ، یہ صف دائیں طرف مائل ہے ، دائیں طرف کی لمبی دم کے طور پر ظاہر ہوتا ہے اور انتہائی قیمتیں زیادہ سے زیادہ دائیں طرف مائل ہیں۔ اس کے برعکس ، اسکیونس بائیں طرف مائل ہے ، بائیں طرف کی لمبی دم کے طور پر ظاہر ہوتا ہے اور انتہائی قیمتیں زیادہ سے زیادہ بائیں طرف مائل ہیں۔ مالیاتی منڈیوں میں ، 0 سے زیادہ کی طرف مائل ہونے کی وجہ سے اعداد و شمار کو ذخیرہ الفاظ کی طرف مائل کرنے کے رجحان کی وضاحت کی جاسکتی ہے ، اور 0 سے کم کی طرف مائل ہونے کی وجہ سے اعداد و شمار کو ذخیرہ الفاظ کی طرف مائل کرنے کے رجحان کی وضاحت کی جاسکتی ہے۔

احتمالات اور شماریات میں ، انحراف حقیقی اعداد و شمار کے بے ترتیب متغیرات کی احتمالات کی تقسیم کی غیر متناسبیت کی پیمائش کرتا ہے۔ انحراف کی قدر مثبت ، منفی یا یہاں تک کہ غیر متعین ہوسکتی ہے۔ عددی طور پر ، انحراف منفی ہے (منفی انحراف) کا مطلب یہ ہے کہ امکانات کی کثافت کے فنکشن کے بائیں طرف کے پچھلے حصے کی لمبائی دائیں طرف کی لمبائی سے زیادہ ہے ، اور زیادہ تر اقدار (بشمول درمیانی تعداد) اوسط کی دائیں طرف ہیں۔ انحراف مثبت ہے (مثبت انحراف) کا مطلب یہ ہے کہ امکانات کی کثافت کے فنکشن کے دائیں طرف کے پچھلے حصے کی لمبائی بائیں طرف کی لمبائی سے زیادہ ہے ، اور زیادہ تر اقدار (بشمول درمیانی تعداد) اوسط کی بائیں طرف ہیں۔

یہ دو قسم کے ہوتے ہیں:

- منفی تعصب یا بائیں تعصب: بائیں طرف کی دم لمبی ہے ، اور تقسیم کا مرکزی جسم دائیں طرف مرکوز ہے۔

- پوزیشن یا دائیں جانب: دائیں طرف کی دم لمبی ہے ، تقسیم کا مرکزی جسم بائیں طرف مرکوز ہے۔

- اگر تقسیم متوازن ہے تو ، پھر اوسط = میڈین ، اور انحراف صفر ہے (اس کے علاوہ ، اگر تقسیم ایک واحد چوٹی کی تقسیم ہے تو ، پھر اوسط = میڈین = جمع) ۔

- اس کے نتیجے میں، ہم مندرجہ ذیل تجارت کے قوانین کو حاصل کرتے ہیں: جب چوٹی 0 سے کم ہے (مارکیٹ رجحان میں ہے) ، انحراف N سے زیادہ ہے (جاری ہے) ، زیادہ کام کریں؛ جب چوٹی 0 سے کم ہے (مارکیٹ رجحان میں ہے) ، انحراف M سے کم ہے (رجحان میں کمی ہے) ، shorting؛

MATLAB ماخذ: دلچسپی رکھنے والوں کے لئے جے ایس زبان میں تبدیل کرنے کی کوشش کریں۔

input:ExitType(5) ;

input:NBarL(2),NBarS(2),TradeProfit(0.053),TradeStopLoss(0.023),ATRs_L(5.4),ATRs_S(10.9);

vars: IsBalanceDay(False),MP(0),PF(0),PL(0),HLRange(100);

inputs:Length(20),Trigger(3),UpSkew(3.4),DownSkew(2.2) ;

vars:KurtValue(0),SkewValue(0),BuyPoint(0),SellPoint(0);

MP = MarketPosition ;

if DAYofMonth(Date) > 14 and DAYofMonth(Date) < 22 and DAYofWeek(Date)= 3 then isBalanceDay = True else isBalanceDay =False ;

PF = AvgPrice*TradeProfit ;

PL = AvgPrice*TradeStopLoss ;

{计算峰度 }

KurtValue = Kurtosis(Close,Length) ;

{计算偏度}

SkewValue = Skew(Close,Length) ;

{ 峰度向下跌破 Trigger 线 ,建立买卖点 }

if KurtValue Cross under Trigger then Begin

BuyPoint = High 3;

SellPoint = Low-3;

end;

{ 偏度大于某数值后 ,趋势确认进场作多 }

if SkewValue > -UpSkew 2 then Buy next bar at BuyPoint stop ;

{ 偏度小于某数值后 ,趋势确认进场作空 }

if SkewValue < -DownSkew 2 then Sell next bar at SellPoint Stop ;

end;

if ExitType = 1 then SetStopLoss(PL * BigPointValue) ;

if ExitType = 2 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

end;

if ExitType = 3 then Begin

if MP > 0 and BarsSinceEntry = NBarL then ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then ExitShort next bar at Market ;

end;

if ExitType = 4 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

if MP > 0 and BarsSinceEntry = NBarL then {Sell } ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then {Buy} ExitShort next bar at Market ;

end;

if ExitType = 5 then Begin

{*******************************************************************

Description : ATR Trailing Stop Long Exit

Provided By : Omega Research, Inc. (c) Copyright 1999

********************************************************************}

{Inputs: ATRs_L(3);}

Variables: PosHigh(0), ATRVal_L(0);

ATRVal_L = AvgTrueRange(10) * ATRs_L;

If BarsSinceEntry = 0 Then PosHigh = High;

If MarketPosition = 1 Then Begin

If High > PosHigh Then PosHigh = High;

ExitLong ("ATR") Next Bar at PosHigh - ATRVal_L Stop;

End else ExitLong ("ATR eb") Next bar at High - ATRVal_L Stop;

{*******************************************************************

Description : ATR Trailing Stop Short Exit

Provided By : Omega Research, Inc. (c) Copyright 1999

******************************************************************}

{Inputs: ATRs_S(3);}

Variables: PosLow(0), ATRVal_S(0);

ATRVal_S = AvgTrueRange(10) * ATRs_S;

If BarsSinceEntry = 0 Then PosLow = Low;

If MarketPosition = -1 Then Begin

If Low < PosLow Then PosLow = Low;

ExitShort ("ATR_1") Next Bar at PosLow ATRVal_S Stop;

End else ExitShort ("ATR_1 eb") Next bar at Low ATRVal_S Stop;

end;

if IsBalanceDay then setExitonClose ;

faruto کے بلاگ سے نقل کیا گیا