خوردہ سرمایہ کار کیوں کم خریدتے ہیں اور زیادہ فروخت کرتے ہیں (متضاد)؟

پیش لفظ: اسٹاک مارکیٹ میں عام طور پر " خوردہ ذہنیت " کیا ہے؟ اس سے کیسے بچا جائے؟ - میرے جواب میں ، میں نے خوردہ سرمایہ کاروں کی عام طور پر خرید و فروخت کی رجحان کا ذکر کیا ہے۔ یہ رویے کی مالیاتی شواہد کے مطالعے میں ایک نسبتا mainstream نظریہ ہے۔ اس کی وجہ یہ ہے کہ میں نے جواب میں اس رجحان کا ذکر نہیں کیا ہے۔ لہذا اس رجحان کے پیچھے ممکنہ وجوہات پر اس مضمون میں بحث کی گئی ہے۔

اس سے پہلے کہ ہم اس کی وجوہات پر بات کریں ، جیسا کہ عام طور پر کیا جاتا ہے ، ہم اس بات پر بات کریں گے کہ کیا خوردہ سرمایہ کار واقعی میں خرید و فروخت کر رہے ہیں؟

اکیڈمی میں خوردہ سرمایہ کاروں کی خالص خرید / فروخت کی مقدار کو ان کے خرید و فروخت کے رجحان کی پیمائش کرنے کے لئے استعمال کیا جاتا ہے۔ خرید و فروخت کا رجحان اس طرح ظاہر ہوتا ہے: اسٹاک مارکیٹ نیچے جانے کے بعد خوردہ سرمایہ کار خالص خریدتے ہیں۔ اسٹاک مارکیٹ میں اضافے کے بعد خوردہ سرمایہ کار خالص فروخت کرتے ہیں۔ اسی طرح کی پیمائش کی بنیاد پر ، محققین نے دنیا بھر میں متعدد ممالک (امریکہ ، فرانس ، سویڈن ، فن لینڈ ، جاپان ، کوریا ، آسٹریلیا ، چین وغیرہ) میں خوردہ سرمایہ کاروں کے سرمایہ کاری کے اعداد و شمار میں اس طرح کے لین دین کے رجحانات کو پایا ہے۔

ایک اور دلچسپ بات یہ ہے کہ اس رجحان کا تعلق سرمایہ کاروں کی مالی نفاست سے بھی ہے۔ مثال کے طور پر:

مختلف سرمایہ کاروں کے طرز عمل اور کارکردگی: فن لینڈ کے منفرد ڈیٹا سیٹ کا مطالعہ

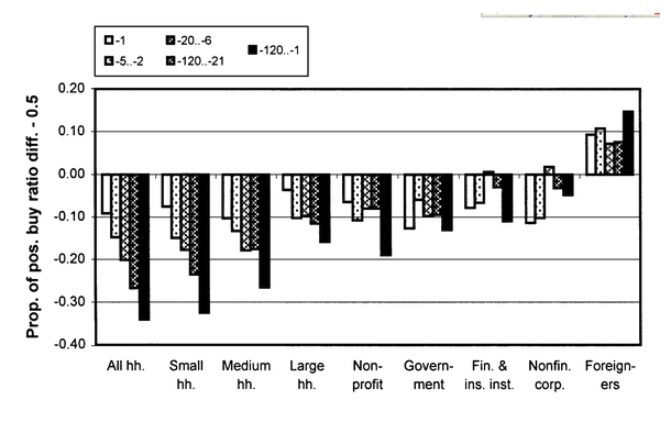

بائیں بازو میں خوردہ سرمایہ کاروں کے پاس مختلف حد تک خرید و فروخت کا رجحان ہے ، اور اثاثوں کے سائز میں اضافے کے ساتھ اس کا رجحان کم ہوتا ہے۔ فن لینڈ کے اسٹاک ایکسچینج میں ، دائیں بازو میں واقع غیر ملکی سرمایہ کاروں کا یہ گروپ نسبتا wise زیادہ سمجھدار سرمایہ کار سمجھا جاتا ہے ، اور وہ خرید و فروخت کا زیادہ رجحان رکھتے ہیں۔

اسی طرح ، چینی سرمایہ کاروں کے اعداد و شمار پر مبنی ایک تحقیق ، چینی ایکویٹی مارکیٹس میں اداروں اور افراد کے تجارتی طرز عمل میں ، خوردہ سرمایہ کاروں کے برعکس خرید و فروخت کا رجحان پایا گیا ہے ، جبکہ نسبتا more زیادہ سمجھدار ادارہ جاتی سرمایہ کاروں کے برعکس خرید و فروخت کا رجحان ہے۔

یقینا ، اساتذہ کے پاس بھی مختلف خیالات ہیں۔ یو سی ڈیوس کے پروفیسر بریڈ بابر اور یو سی برکلے کے پروفیسر ٹیرنس اوڈین نے خوردہ سرمایہ کاروں کے طرز عمل کا خلاصہ پیش کیا:

اس سوال پر واپس آتے ہیں کہ خوردہ سرمایہ کاروں میں خرید و فروخت کا رجحان کیوں ہوتا ہے۔ تعلیمی نظریہ یہ ہے کہ بار سرمایہ کاروں کے رویے کا رجحان مارکیٹ کے بارے میں ان کی توقعات (Belief) ، مارکیٹ کے ٹرانزیکشن میکانزم (market structure/mechanism) ، اور سرمایہ کاروں کے نفسیاتی (psychological reasons) جیسے کئی پہلوؤں سے منسلک ہوتا ہے۔

-

سرمایہ کاروں کی مارکیٹ کی توقعات

سرمایہ کار کے سرمایہ کاری کے عمل کا تعلق مارکیٹ میں مستقبل میں ہونے والی تبدیلیوں کے بارے میں اس کی توقعات سے ہونا چاہئے۔ اگر سرمایہ کار کا خیال ہے کہ مستقبل میں اسٹاک کی مارکیٹ اوپر جائے گی تو اسے اس اسٹاک کو خریدنا یا رکھنا چاہئے۔ اس کے برعکس ، اگر سرمایہ کار کا خیال ہے کہ مستقبل میں اسٹاک کی مارکیٹ نیچے جائے گی تو اسے اسٹاک بیچنا چاہئے۔

لہذا ، خرید و فروخت کے رجحان کے مطابق توقع یہ ہونی چاہئے کہ جب اسٹاک مارکیٹ میں اضافہ ہوتا ہے تو ، خوردہ سرمایہ کاروں کا خیال ہے کہ مستقبل کی آمدنی کم ہوجاتی ہے ، اور جب اسٹاک مارکیٹ میں کمی آتی ہے تو ، مستقبل کی آمدنی میں اضافہ ہوتا ہے۔ اس طرح کی الٹ ریفریکشن اس کی بجائے کچھ عقلی توقعات کے ماڈل کی پیش گوئی کے مطابق نظر آتی ہے۔

اس طرح کی منطق درست ہے یا نہیں، لیکن کیا خوردہ سرمایہ کاروں کے پاس اس طرح کی توقعات ہیں؟

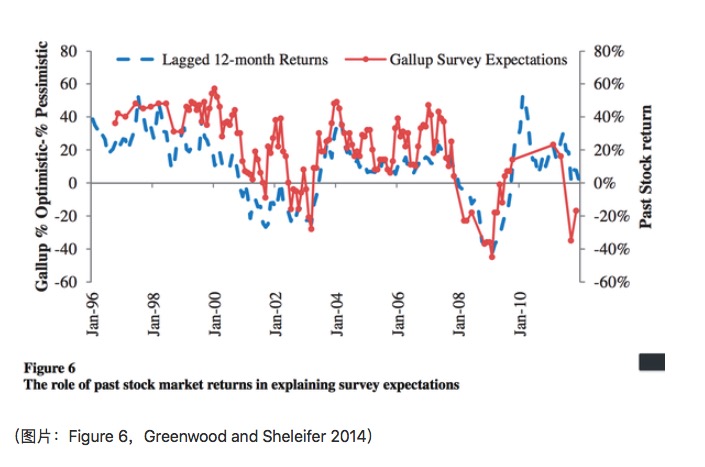

Greenwood and Shleifer (2014) نے چھ امریکی سرمایہ کاروں کے سروے پر مبنی اعداد و شمار کا استعمال کرتے ہوئے پایا کہ سرمایہ کار ایکسپراپولیٹر کی طرح زیادہ ہیں: وہ مستقبل کی آمدنی کو ماضی کی آمدنی کا تسلسل سمجھتے ہیں۔

جیسا کہ اس گراف میں دکھایا گیا ہے ، پچھلے دسمبر کی واپسی کی شرح اور گیلپ سروے پر مبنی توقعات کا مثبت تعلق ہے ، اور مضمون میں واپسی کا تجزیہ بھی سرمایہ کاروں کی مستقبل کی آمدنی کی توقعات کو ماضی کی آمدنی کے تسلسل کی حمایت کرتا ہے۔

یقینا Cochrane ((2011) نے اپنی تقریر میں اس بات کا ذکر کیا کہ وہ امریکی فنانشل ایسوسی ایشن (اے ایف اے) کے صدر منتخب ہوئے تھے کہ سروے پر مبنی اعداد و شمار سرمایہ کاروں کی توقعات کو درست طریقے سے ظاہر نہیں کرتے ہیں۔ ہم اس بات پر واپس آئیں گے کہ اعداد و شمار کیوں متعلقہ ہیں ، جیسا کہ ہم حصہ 4 میں بحث کریں گے۔

-

2 ۔ مارکیٹ کا ٹرانزیکشن میکینزم

دوسری ممکنہ وجہ یہ ہے کہ اس طرح کے رجحانات مارکیٹ کے ٹرانزیکشن میکانزم سے متاثر ہوتے ہیں۔ خوردہ سرمایہ کار محدود قیمتوں کا استعمال کرتے ہیں ، اور محدود قیمتوں کا ٹرانزیکشن میکانزم خوردہ فروشوں کے سرمایہ کاری کے عمل کو خرید و فروخت کا مظاہرہ کرتا ہے۔

عام طور پر ، قیمتوں میں کمی کے بعد محدود قیمتوں میں خریداری کی جاتی ہے ، اور قیمتوں میں اضافے کے بعد محدود قیمتوں میں فروخت کی جاتی ہے۔ مثال کے طور پر:

ask کے ٹکڑے کو قیمت میں اضافے کے بعد تجارت کرنے کی ضرورت ہے ، اور بولی کے ٹکڑے کو قیمت میں کمی کے بعد تجارت کرنے کی ضرورت ہے۔

اس بات کو ذہن میں رکھتے ہوئے کہ خوردہ سرمایہ کاروں کے پاس آرڈر بک کے اعداد و شمار کی عدم موجودگی میں ، آرڈر کی حکمت عملی زیادہ محتاط ہوسکتی ہے ، جیسے کہ 116.55 کی بولی کی ضرورت ہوتی ہے تاکہ وہ موجودہ قیمت سے 3.6 کے بعد تجارت کرسکیں۔ پھر اس طرح کی تجارت کا طریقہ کار خرید و فروخت کے کچھ رجحانات کی وضاحت کرسکتا ہے۔

تجارت کے رجحانات پر ٹرانزیکشن میکانزم کا اثر کتنا نمایاں ہے؟ Linnainmaa ((2010) نے خوردہ سرمایہ کاروں کے ذریعہ استعمال ہونے والے اعداد و شمار کا تجزیہ کیا ہے۔ سب سے نمایاں اثر تجارت کے دن کا رجحان ہے۔ اس کے علاوہ ، اس نے پایا کہ کم تجارت والے اسٹاک میں ، اس کے رجحانات پر ٹرانزیکشن میکانزم کا اثر واضح ہے۔ لیکن اعلی تجارت والے اسٹاک میں ، ٹرانزیکشن میکانزم کا اثر صرف t-1 میں نمایاں ہے۔

اس طرح کے نتائج بھی اس بات کی نشاندہی کرتے ہیں کہ کم ٹرانسمیشن والے اسٹاک ، آرڈر کی زیادہ محتاط حکمت عملی ، آرڈر سے ٹرانسمیشن تک کا وقت نمایاں طور پر بڑھاتی ہے ، جس سے سرمایہ کاروں کی خرید و فروخت کی رجحانات کا ایک نسبتا long طویل عرصے سے مشاہدہ کیا جاتا ہے۔ لیکن اس طرح کی ٹرانسمیشن کا طریقہ کار گرینبلاٹ اور کیلوہارجو (2000) کی دریافت کی وضاحت نہیں کرتا ہے: اس طرح کا رجحان ماضی میں زیادہ واپسی کی شرح کے مشاہدے کے ساتھ زیادہ واضح طور پر ظاہر ہوتا ہے (جیسا کہ شکل 1) ، یہاں تک کہ اگر نوکیا کی طرح فن لینڈ اسٹاک مارکیٹ میں ایک تہائی حصص کی تجارت کا رجحان ہے۔

-

سرمایہ کاروں کی ذہنیت

رویے کی مالیات میں ڈسپوزائشن اثر پر توجہ دی جاتی ہے ، جو خرید و فروخت کے اثر سے براہ راست جڑا ہوا ہے۔ ڈسپوزائشن اثر کا مطلب یہ ہے کہ سرمایہ کاروں کو طویل عرصے تک گرنے والے اسٹاک رکھنے کا رجحان ہے ، جبکہ تیزی سے فروخت ہونے والے اسٹاک کو جلد فروخت کیا جاتا ہے۔ ڈسپوزائشن اثر کا موازنہ گرنے اور بڑھنے کے بعد ، فروخت اور انعقاد کے عمل سے کیا جاتا ہے۔ خرید و فروخت کا فرق ہے۔

دوسری طرف ، خرید و فروخت کا رویہ خوردہ سرمایہ کاروں کے ایک اور رجحان سے متعلق ہونا چاہئے۔ خوردہ سرمایہ کار لاٹری والے اسٹاک خریدنے کا رجحان رکھتے ہیں۔ اور لاٹری والے اسٹاک میں ماضی میں کم واپسی کی شرح کا امکان ہے ، لہذا خرید و فروخت کا رجحان پیدا ہوتا ہے۔

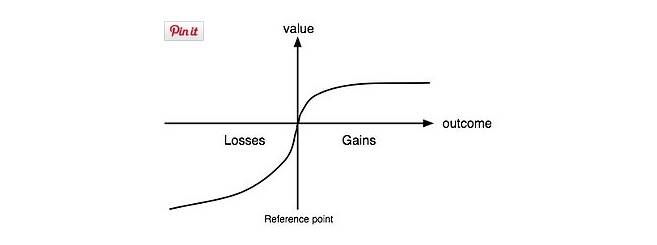

یقینا ہمیں صرف ایک طرز عمل کو دوسرے طرز عمل کی وضاحت نہیں کرنا چاہئے۔ ماہرین معاشیات نے متعلقہ تجزیہ کو افادیت کے افعال اور ترجیحات کے تجزیے پر واپس کردیا ہے۔ 2002 کے نوبل انعام یافتہ ماہر معاشیات کاہن مین اور ماہر نفسیات ٹورسکی نے مستقبل کا نظریہ پیش کیا (کاہن مین اور ٹورسکی 1979) ۔ ان کا خیال ہے کہ فیصلہ سازوں کا افادیت کا فنکشن ایس ٹائپ ہے:

اس سے یہ وضاحت ملتی ہے کہ سرمایہ کاروں نے کبھی کبھی نقصان دہ اسٹاک رکھنے کے لئے بےچینی کا مظاہرہ کیا ہے۔ اس کے علاوہ ، کم امکان کے واقعات میں فیصلہ سازوں کی طرف سے ظاہر کردہ خطرے کی ترجیح (risk seeking) بھی سرمایہ کاروں کو لاٹری اسٹاک خریدنے کی ایک ممکنہ وجہ فراہم کرتی ہے۔ سرمایہ کار لاٹری اسٹاک میں سرمایہ کاری کرنے کی امید کرتے ہیں تاکہ بھاری منافع حاصل کیا جاسکے۔ اور یہ بھی امکان ہے کہ ان سرمایہ کاروں کے ذریعہ بھاری رقم کی واپسی کے امکانات کا موضوعی اندازہ معروضی امکانات سے کہیں زیادہ ہے۔

-

4. دیگر وجوہات

ڈیٹا سیٹ کے مختلف استعمال اور استعمال شدہ پیمائش کے مختلف استعمال شاید اس کی ایک اور وجہ بتاتے ہیں۔ یہ بھی بتاتے ہیں کہ کیوں کچھ مطالعات متضاد نتائج پر پہنچے ہیں۔

-

ڈیٹا سیٹ میں فرق

خوردہ سرمایہ کاروں کے طرز عمل کے بارے میں عملی تحقیق میں ایک خاص تعداد میں خوردہ سرمایہ کاروں کے ٹرانزیکشنز کا تجزیہ کرنے کی ضرورت ہوتی ہے ، ایک خاص مدت کے دوران ان کے اسٹاک کی تعداد۔ اس کے لئے اکاؤنٹ کی سطح پر ایک بہت ہی تفصیلی ڈیٹا سیٹ کی ضرورت ہوتی ہے۔ اگر میرے پاس تمام سرمایہ کاروں کے تمام اسٹاک کمیشن ، ٹرانزیکشن ، اسٹاک ہولڈنگ ڈیٹا ہوتا تو میں کیا دلچسپ حساب کتاب کروں گا؟ - bh lin کے جواب میں متعدد ذرائع کے اعداد و شمار کا ذکر کیا گیا ہے جو اکیڈمیا کے ذریعہ استعمال کیا جاتا ہے ، بشمول: بیچنے والے کے ذریعہ فراہم کردہ اعداد و شمار ، تبادلے کے ذریعہ فراہم کردہ اعداد و شمار اور مرکزی سیکیورٹی ڈپازٹری کے ذریعہ فراہم کردہ اعداد و شمار۔

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

اور اسی طرح.

-

یہاں سے متعلقہ ٹرانزیکشن ڈیٹا ، سی ایس ڈی کے اعداد و شمار کے علاوہ تقریبا تمام سرمایہ کاروں کا احاطہ کرسکتا ہے ، دوسرے اعداد و شمار میں ناگزیر طور پر کچھ نمونہ انتخاب میں کچھ انحراف ہوگا۔ مثال کے طور پر ، کچھ بیچوانوں کا انتخاب کرنے والا صارف گروپ بہت زیادہ امکان ہے کہ وہ کسی خاص سرمایہ کاری کے سائز ، آمدنی کی سطح کے سرمایہ کاروں کو مرکوز کرے گا۔ اور سرمایہ کاری کا سائز اور آمدنی کی سطح سرمایہ کاروں کی ذہانت سے متعلق ہے۔

سروے کے اعداد و شمار کے بارے میں سوالات۔ کوکرین نے پہلے کہا تھا کہ سروے کے اعداد و شمار کے بارے میں سوالات ہیں۔ سروے کے نتائج پر بہت سے عوامل کا اثر پڑتا ہے۔ پہلا ، سروے اور استعمال کی جانے والی زبان ، سروے کرنے والوں کے سروے کے سوالات کے بارے میں تفہیم سے متعلق ہے۔ مثال کے طور پر ، انتخابات ، ریفرنڈم کے معاملات سے متعلق کچھ مطالعات میں یہ پتہ چلا ہے کہ انتخابات کے نتائج پر اثر انداز ہونے کے لئے مختلف سوالات پوچھے جاتے ہیں۔

-

-

مشاہداتی حدود میں فرق

مشاہداتی حدود میں دو پیمائشوں کا حساب لگانا شامل ہے۔ ایک یہ ہے کہ ماضی میں واپسی کی شرح کو کتنے عرصے تک احاطہ کرنے کی ضرورت ہے۔ دوسرا یہ ہے کہ سرمایہ کاروں کے طرز عمل کے رجحانات کو مستقبل میں کتنے عرصے تک تجزیہ کرنے کی ضرورت ہے۔ یقینا. بہت سارے عملی مضامین کے نتائج کافی حد تک مختلف مشاہداتی حدود کے تجزیے پر مبنی ہیں۔

حوالہ جات:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

مصنف: bh lin

لنک: https://zhuanlan.zhihu.com/p/20307618

تصویر بشکریہ:

کاپی رائٹ مصنف کی ملکیت ہے۔ تجارتی نقل و حمل کے لئے مصنف سے رابطہ کریں اور اجازت حاصل کریں۔ غیر تجارتی نقل و حمل کے لئے براہ کرم ماخذ کی نشاندہی کریں۔

- 1