مانیٹری اور بینکنگ سسٹم میں پیسہ اور کریڈٹ

اس کے بعد ، ہر ہفتے کے آخر میں ، وہ آپ کے ساتھ میکرو ٹریڈنگ 101 سیریز سیکھنے میں شریک ہوتا ہے ، امید ہے کہ وہ آپ کو مخصوص حکمت عملی کے علاوہ کچھ بصیرت فراہم کرے گا۔

-

میکرو تاجر

میکرو تاجر وہ تاجر ہیں جو معیشت کی ترقی ، افراط زر ، مانیٹری پالیسی اور مالیاتی پالیسی جیسے وسائل کے مابین مواقع کی تلاش کرتے ہیں۔ وہ کسی بھی قسم کے اثاثوں کے مقابلے میں کسی قسم کے اثاثوں کی زیادہ قیمت / کم قیمت پر شرط لگاتے ہیں ، نہ کہ کسی قسم کے اثاثوں کی کمی پر۔ اس بات کا خاص طور پر ذکر کرنا ضروری ہے کہ عام طور پر ، ہم نہیں سمجھتے ہیں کہ میکرو تاجر کو سیکیورٹیز کے انتخاب کی حکمت عملی کرنے کی ضرورت ہے ، جیسے اسٹاک سرمایہ کاری میں اسٹاک کا انتخاب یا بانڈ سرمایہ کاری میں جاری کنندہ کا خط۔ کیونکہ میکرو تاجر عام طور پر استعمال کرتے ہیں حکمت عملی اور تکنیک ، سیکیورٹیز کے انتخاب کی حکمت عملی کے لئے درکار تکنیک کے ساتھ بہت کم تعامل ہوتا ہے۔

تو میکرو ٹریڈر کی سب سے زیادہ استعمال ہونے والی تکنیک کیا ہے؟ بہت سے لوگوں کے عقیدے کے برعکس ، میں سمجھتا ہوں کہ میکرو ٹریڈر میکرو اکنامکس کے بارے میں پیش گوئی کرنے کی صلاحیت کے بجائے میکرو اکنامکس کے بارے میں نہیں ہے۔ میکرو اکنامکس بہت سارے وسیع اور گہرے علاقوں پر محیط ہے ، لیکن ٹریڈر کے لئے ، ہم صرف اس بات کی پرواہ کرتے ہیں کہ کون میرے ہاتھ میں پیسہ لے کر خریدے گا اور کس طرح دوسرے کی پیش کشوں کا اندازہ لگائے گا۔ لہذا اس وقت پہلا قدم یہ سمجھنے کی ضرورت ہے کہ پیسہ پورے مالیاتی نظام کے بیچ میں کیسے چلتا ہے۔ جہاں پیسہ آتا ہے وہاں تجارت اچھی ہوتی ہے ، اور جہاں پیسہ بہتا ہے وہاں قدرتی طور پر اس کی تعریف کی جاتی ہے۔

-

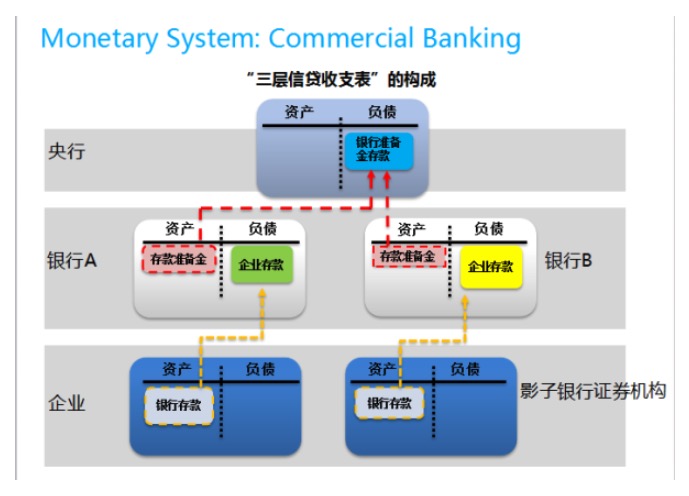

1. تجارتی بینکوں کی کرنسی کریڈٹ نظام فلو چارٹ

یاد رہے کہ منی بینکنگ سسٹم کا بنیادی تصور کریڈٹ ہے۔ بغیر کریڈٹ سسٹم کے ٹرانزیکشن مارکیٹوں میں ، جیسے رہائشی ہاؤسنگ مارکیٹ ، صرف کتنے گھر خریدے اور فروخت کیے جاسکتے ہیں۔ کریڈٹ سسٹم والے بازاروں میں ، جیسے منی بینکنگ کے شعبے میں ، بینک بہت زیادہ ادائیگیوں کا وعدہ کرسکتے ہیں یہاں تک کہ اگر اس کے پاس ابھی بہت کم نقد رقم موجود ہو۔ اگر لیکویڈیٹی کا انتظام اچھا ہے تو ، ذخائر کی مقدار نقد رقم سے دس گنا یا اس سے بھی ہزار گنا زیادہ ہوسکتی ہے۔ قرضوں میں ذخائر پیدا کرنا کریڈٹ کی توسیع کا ایک طریقہ ہے۔ ہر بار جب بینک سماجی گاہکوں کو قرض دیتا ہے تو ، نقد رقم کو سماجی گاہکوں کے اکاؤنٹس میں منتقل کرکے سماجی گاہکوں کے ذخائر کی حمایت کرتا ہے ، جس کے بعد ادائیگی کے لئے استعمال کیا جاتا ہے۔ یہ نظام قرضوں میں ذخائر پیدا کرنے کے لئے ہے ، ڈیبٹ اور کریڈٹ ایک ساتھ ہی وقت میں نہیں ہوتا ہے۔ بینک ممکنہ طور پر نقد رقم کی توسیع کی حد کو استعمال کرنا چاہتے ہیں۔ ڈیبٹ اور کریڈٹ کے بغیر ، منفی

یہ گراف پانڈا کا پسندیدہ گراف ہے ، جس کے مصنف مسٹر وانگ چوان ہیں ، اور اس کی وضاحت کرتے ہیں کہ کس طرح فیاٹ منی کے کریڈٹ فلو میکانیزم کو کریڈٹ بیلنس شیٹ کے مطابق سمجھا جاتا ہے۔ فیاٹ منی سسٹم میں ، تمام بنیادی کرنسیاں مرکزی بینک کے قرضے ہیں۔ جب مرکزی بینک یہ سمجھتا ہے کہ افراط زر ، لیکویڈیٹی کا خوف ، بینک کی جڑیں تنگ کرنے کا خطرہ موجود ہے (یا جو بھی وجوہات کی ضرورت ہے) ، تو مرکزی بینک اپنے قرضوں کو بڑھانے کا انتخاب کرے گا ، اور اس طرح مزید بنیادی کرنسی پیدا کرے گا۔ ڈیبٹ اور کریڈٹ کے تصور کو یاد کرتے ہوئے ، مرکزی توسیع کی شیٹ کو بھی وسعت دینے کی ضرورت ہے۔ عام طور پر ، کمرشل بینکوں کو نیچے والے درجے کے تجارتی بینکوں سے اثاثے خریدنے کے لئے اضافی کرنسی کا استعمال کیا جاتا ہے۔

بنیادی کرنسی کی لیکویڈیٹی ، نہ کہ مجموعی طور پر کریڈٹ کی مقدار ، بینک کی بنیاد کو ڈھیلا کرنے کی کلید ہے۔ چونکہ بینکوں کی ذمہ داری ہے کہ وہ کریڈٹ میکانزم کے ذریعہ بنیادی کرنسی کے لئے لیکویڈیٹی پیدا کریں ، لہذا بینک کی بنیاد کو سخت کرنا عام طور پر بینکنگ سسٹم کی وجہ سے ہوتا ہے۔ ہم کہتے ہیں کہ کاروباری اداروں کے پاس بینک کی تخلیق کردہ کریڈٹ کرنسی کریڈٹ ہے ، نہ کہ بنیادی کرنسی کی رقم (جب تک کہ بینک اکاؤنٹ نہیں کھولا جاتا ہے ، صرف بستر کے نیچے نقد رقم وصول کی جاتی ہے) ، لیکن کاروباری اداروں کی ادائیگی ، خاص طور پر دوسرے بینکوں میں دوسرے کاروباری اداروں کے ساتھ کھولی گئی اکاؤنٹس ، بنیادی کرنسی کے ذریعہ کی جاتی ہے۔ اگر معاشی سرگرمیوں میں اچانک بہت زیادہ رقم کی ضرورت ہوتی ہے تو ، سود کی شرحیں قدرتی طور پر چلنا شروع ہوجاتی ہیں ، اور بینکوں کو یہ خدشہ ہوتا ہے کہ مستقبل میں پیسے کی بینک کی شرح سود میں مزید اضافہ ہوجائے گا اور ادائیگیوں کو کم کیا جائے گا ، یا صرف کارپوریٹ کو گھر لے جائے گا۔

لیکن کیا اس بے ترتیب پیسے کی جڑ کا تناؤ مکمل طور پر ختم ہوچکا ہے ، اور ہمیں اس کی پرواہ کرنے کی ضرورت نہیں ہے؟ اس کا جواب یہ ہے کہ نہ صرف نہیں ، بلکہ مرکزی بینک کی ناکامی میں بھی زیادہ کھیل رہا ہے۔ مثال کے طور پر ، غیر ملکی کرنسی کا نظام دراصل کوئی مرکزی بینک نہیں ہے جس کا مقصد لیکویڈیٹی اور کرنسی کی شرح سود کو منظم کرنا ہے۔ (یہاں ایک مرکزی بینک چپکے چپکے) ، لہذا غیر ملکی نظام غیر ملکی نظام کے مقابلے میں زیادہ کمزور ہے۔ غیر ملکی کرنسی کے نظام کی بنیادی کرنسی ، جو اکثر ساحلی بینکوں میں منتقل کی جاتی ہے ، اس کا بنیادی مقصد سود کا فائدہ اٹھانا ہے۔ (یہاں تک کہ اگر غیر ملکی ڈالر ، سود کا عنصر بھی بہت بھاری ہے) ۔

(آف شور کرنسیوں کا حصہ پھر سے گرتا جارہا ہے ، میکرو 101 خوفزدہ ہے کہ اسے برداشت نہیں کیا جاسکتا ہے ، لہذا غیر ملکی مارکیٹ ، یا مرکزی بینک کے ضابطے سے محروم کرنسی بینکنگ سسٹم کا حصہ پہلے یہاں آتا ہے ، ویسے بھی یہ موضوع بہت عام ہے ، اس کے بعد 2a-7 کا معاملہ زیادہ عمدہ ہے۔) (اسے برداشت نہیں کیا جاسکتا ، واپس آکر ایک اور جملہ ، اب بہت سے لوگ سونے کی بنیاد کی یاد رکھتے ہیں ، کیا آپ میکرو ٹریڈر سوچ رہے ہیں کہ سونے کی بنیاد پر تجارت کیسے کی جائے؟ اشارہ: لارڈز آف فنانس پڑھیں)

کرنسی بینکاری نظام میں ، بینک بنیادی کرنسی کی روانی کی ذمہ داریاں سنبھالنے کی وجہ سے ، بینکاری نظام کی ساخت میکرو ٹریڈر آبزرویشن فلو کا مرکز ہے ، خاص طور پر اس سلسلے میں جو کمپنیوں کے کریڈٹ بیلنس شیٹ میں روانی کو متاثر کرتا ہے۔ کچھ مشاہدے کے نکات یہ ہیں:۔ پہلا ، ہم ذخائر پر بہت زیادہ توجہ دیتے ہیں کیونکہ ذخائر ذخائر کے اثر سے کل بنیادی کرنسیوں کی کل رقم جو صفائی کے لئے استعمال کی جاسکتی ہے ، پورے مالیاتی نظام کی روانی کو براہ راست متاثر کرتی ہے۔ یہ نوٹ کرنا ضروری ہے کہ تمام عوامل جو اضافی ریزرو ادائیگیوں کو متاثر کرتے ہیں ، ذخائر ذخائر کی حیثیت کے برابر ہیں۔ اس سلسلے میں مثال کے طور پر ، مرکزی بینک نے اگست 2015 میں غیر ملکی کرنسی کی شکل میں جمع شدہ ذخائر کی فراہمی کی تھی (ملاحظہ کریں: بانڈو نوٹ 20150917) ، اور مختلف مرکزی بینکوں کے پاؤڈر کی طرح) ۔ دوسرا مشاہدہ یہ ہے کہ مرکزی بینک کی طرف سے بنیادی کرنسی کی روانی کو ایڈجسٹ کیا گیا ہے۔ دوسرا مشاہدہ یہ ہے کہ

کریڈٹ لیکویڈیٹی انٹرپرائز کی سطح میں داخل ہونے کے بعد ، اس میں مزید تنوع ہوتا ہے۔ اسٹاک اور اجناس جیسے اثاثوں کا تجزیہ کرنے والے میکرو ٹریڈر کو اکثر اس سے شروع کرنے کی ضرورت ہوتی ہے۔ یہ وہ جگہ ہے جہاں الجھن پیدا ہونے کا سب سے زیادہ امکان ہے ، اور یہاں میرا مشورہ ہے کہ صرف میکرو معاشی اعداد و شمار کی تبدیلیوں کو دیکھنے کے بجائے مائکرو سطح کے کارپوریٹ اسکیلپنگ بیلنس کے فیصلے کو آگے بڑھایا جائے۔ مثال کے طور پر ، اسٹاک انڈیکس کو فروغ دینے کے لئے اسٹاک مارکیٹ میں پیسہ کی بہاؤ کے غلط فہمی کو فروغ دیا جاتا ہے ، لیکن اگر ہم منی اینڈ کریڈٹ کے لیکویڈیٹی تجزیاتی نقطہ نظر کو جوڑتے ہیں تو ، ہمیں یہ احساس ہوتا ہے کہ QE کی اصل میں بہت کم کارکردگی ہے ، جس کی وجہ سے مرکزی بینک کی توسیع کی بنیادی کرنسی کا قرض زیادہ تر کمرشل بینکوں کے اضافی ذخائر پر رک جاتا ہے ، جس کے نتیجے میں امریکی کرنسی کریڈٹ سسٹم کے اضافی ذخائر 2007 میں 5 بلین ڈالر سے کم 2013 میں 2

معیشتوں میں جو عام طور پر ترقی کرتی ہے ، کاروباری اداروں کو موقع کی لاگت سے زیادہ سرمایہ کاری کی آمدنی ملتی ہے ، اور وہ مالی اعانت میں اضافے اور سرمایہ کاری میں سرمایہ کاری کرنے کی ترغیب دیتے ہیں ، اور کاروباری اداروں کے کیپیکس میں مزدوری اور سامان کی طلب پیدا ہوتی ہے ، لہذا افراط زر کو فروغ دیا جاتا ہے۔ کتنی عمدہ کہانی ہے ، لیکن افسوس کی بات یہ ہے کہ اب یہ غیر معمولی معیشتوں سے بھرا ہوا ہے ، اور عام معیشتیں اس کے برعکس ہیں۔ سب سے مشہور جاپانی طرز کا بیلنس بیلنس بحران ہے ، جس میں جاپانی کاروباری اداروں نے کیپیکس میں توسیع کرنے کی ہمت نہیں کی ، لیکن بلبل کی معیشت کے دوران چھوڑ جانے والے گڑھے کو بھرنے کے لئے اپنی کمائی کو برقرار رکھنے کے لئے اپنی کمائی کو برقرار رکھنے کے لئے برقرار رکھا ہے۔

دوسری مثال QE کے بعد امریکی کاروباری اداروں کی ہے۔ نصابی کتاب کے مطابق ، کاروباری اداروں کو کم سود کی شرح سے حوصلہ افزائی کی جانی چاہئے ، اور اس طرح افراط زر کو فروغ دینے کے لئے کچھ غیر منافع بخش CAPEX منصوبوں پر سوار ہونا چاہئے (دیکھیں برنانکے VS سمرز (۲۰۱۵)) ۔ لیکن گائے پانی نہیں پیتی ہے اور نہ ہی پیتی ہے ، اس سے بھی زیادہ ذہین عوام۔ ویسے بھی ، پیسہ ملنے کے بعد بھی کوئی بات نہیں کی گئی ، کیوں نہیں تھوڑا سا آسان اور آرام دہ اور پرسکون اور اسٹاک کی قیمت کے لئے فائدہ مند کام کریں ، جیسے اسٹاک خریدنا؟ اگر بڑی تعداد میں کاروباری اداروں نے اسٹاک خریدنے کے لئے پیسہ واپس لیا اور نہ ہی CAPEX اخراجات ، تو یہ ایک سکڑنے والا عنصر ہے۔

تیسری مثال زیادہ دلچسپ ہے۔ اب بھی اس صورت حال پر غور کریں کہ جب کاروباری اداروں کو اپنے مرکزی کاروبار پر اعتماد نہیں ہے ، اگر قیاس آرائی کی لاگت کم ہے ، اور کمپنی کے پاس پیسہ ہے لیکن وہ اپنے حصص یافتگان کو دینے کے لئے تیار نہیں ہے تو وہ کیا کرے گا؟ شاید ہم کچھ قیاس آرائیوں پر غور کرسکتے ہیں۔ قیاس آرائیوں میں تیزی سے آگے بڑھنے کی ضرورت ہے ، لہذا یہ واضح طور پر بھاری اثاثہ نہیں بن سکتا ، اس وقت مالی اثاثوں کا ایک منفرد فائدہ ظاہر ہوتا ہے۔ اس صورت حال میں ، مالی اثاثوں میں خاص طور پر کاروباری اداروں کے سب سے واقف اجناس کے شعبے میں بہت زیادہ اتار چڑھاؤ ہوتا ہے ، یہاں تک کہ میکرو رجحان سے زیادہ۔ قیاس آرائی کا ایک اور رجحان یہ ہے کہ گھر سے زیادہ گھر میں خود بخود پرورش کرنا ، مینوفیکچرنگ میں جائیداد بنانا ، جائیداد کی درآمد کرنا ، فوجی مالیاتی صنعت ، مالیاتی صنعت میں براہ راست سرمایہ کاری کرنا... اس طرح کی غلط جگہ نہ صرف چین ، یوروپی مارکیٹ ، بلکہ یوروپی اور امریکی مارکیٹ میں بھی ہے ، لیکن یوروپی اور امریکی مارکیٹ میں زیادہ تر سرمایہ

(اور جتنا زیادہ جھاڑو ، اتنا ہی زیادہ دور۔ آسان الفاظ میں ، میکرو ٹریڈر کو مائکرو سطح کی معلومات کو جوڑنے کی ضرورت ہے تاکہ فلو تجزیہ کیا جاسکے ، صرف میکرو ڈیٹا کو دیکھ کر بالکل مردہ کھانا۔ نوٹ کریں کہ بی کے مطالعے میں اکثر لسٹڈ کمپنی کی سہ ماہی رپورٹوں میں مینجمنٹ ڈسکشن اور تجزیہ کے مواد کا حوالہ دیا جاتا ہے۔)

کیونکہ اس پہلو کا مواد بہت زیادہ ہے ، لہذا میں صرف ایک خاص بات کہوں گا۔ چین میں ایف آئی سی سی کے شعبے میں پی ایم / ٹریڈر ، اکثر ان کرنسی بینکوں کے رجحانات کو یوروپی اور امریکی پختہ منڈیوں سے زیادہ گہرائی سے دیکھتے ہیں۔ میکرو ٹریڈنگ سیکھنے کے وقت ، یہ کہنا چاہئے کہ پختہ مارکیٹوں کے مقابلے میں ناپختہ مارکیٹ ایک فائدہ ہے۔ میں نے طویل عرصے سے ڈالر اور یوآن مارکیٹ میں بانڈز پی ایم کی ہیں۔ میرا ایک تجربہ یہ ہے کہ ڈالر کی مارکیٹ میں خود کی مرمت کرنے کی صلاحیت بہت مضبوط ہے ، بہت سے کرنسی بینک کے اتار چڑھاؤ کے رجحان کو دبانے کے لئے ، لہذا ڈالر کا ٹریڈر ، خاص طور پر قومی قرض ٹریڈر ، ان بنیادی فلو ڈھانچے پر خصوصی توجہ دینے کی ضرورت نہیں ہے۔ یہ ایک اچھی بات نہیں ہے ، جیسے گاڑی چلانا ، اگر ٹیسلا چلایا جائے تو بہت قیمتی بصیرت ضائع ہوجائے گی ، اور گاڑی چلانا سافٹ ویئر کی غلطیوں کا ایک سلسلہ ہے۔ جبکہ چینی مارکیٹ میں بانڈز کی طرح کام کرنا ، جیسے گاڑی چلانا ، کارگو / ٹینک / گیس / سڑک کی صورتحال

مذکورہ بالا ، مرکزی بینک اور کمرشل بینک کا کریڈٹ بیلنس ، میکرو ٹریڈر کا سب سے اہم مشاہدہ ہے۔ اس پہلو سے متعلق معلومات دراصل بہت زیادہ ہیں ، کیونکہ مرکزی بینک باقاعدگی سے مرکزی بینک اور کمرشل بینک کے اعداد و شمار کو جاری کرتے ہیں۔ مرکزی بینک اور کمرشل بینک کے اعداد و شمار کو پڑھنا ، میکرو ٹریڈر کا ایک بنیادی کام ہے۔ آپ کو مشورہ دیا جاتا ہے کہ آپ سبھی قارئین کو مرکزی مرکزی بینک کے جاری کردہ مالیاتی اعداد و شمار کو سنجیدگی سے پڑھیں۔ کم از کم ایف ای ڈی اور پی بی او سی کو پڑھیں۔

مذکورہ بالا تجزیہ میں ، میں نے جان بوجھ کر روایتی کرنسی بینک تجزیہ کے طریقوں کو نظرانداز کیا ہے جیسے M0 / M1 / M2 تجزیہ وغیرہ۔ یہ ایک پہلو یہ ہے کہ یہ مواد کافی امیر ہے ، قارئین خود تلاش کرسکتے ہیں ، مجھے اس طرح کی کوئی کورس کی تربیت حاصل کرنے کی ضرورت نہیں ہے۔

-

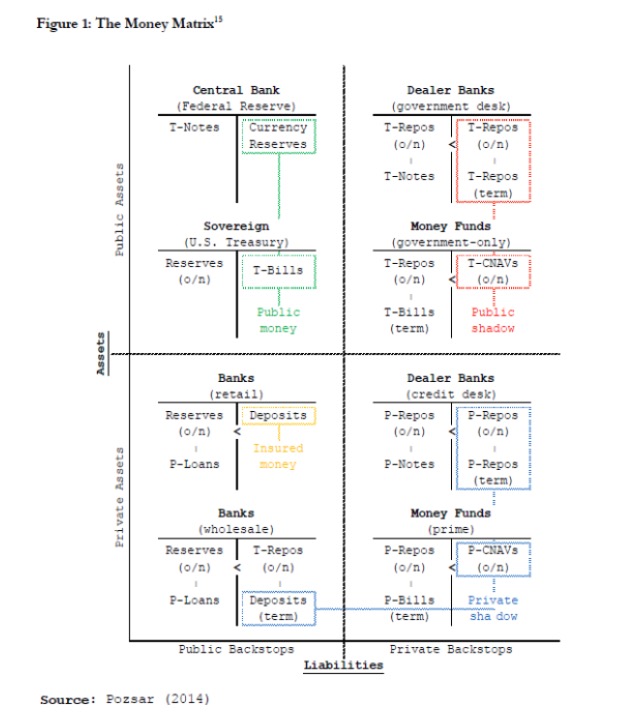

2 شیڈو بینک منی کریڈٹ سسٹم فلو چارٹ

ہم نے روایتی کمرشل بینک کریڈٹ فلو کے بارے میں بات کی ہے۔ جدید مالیاتی نظام میں ، ایک اور اتنا ہی اہم کردار سیکیورٹیز سسٹم ، یا شیڈو بینک کریڈٹ سسٹم کا ہے۔ اس کی خصوصیت یہ ہے کہ سیکیورٹیز کریڈٹ تخلیق کا ایک حصہ ادا کرتی ہیں۔ اس پہلو پر سب سے زیادہ تفصیلی مضمون پوزسر ہے (۲۰۱۴) ، جو واقعی بہت جامع ہے لہذا اس کی وضاحت نہیں کی گئی ، صرف ایک گراف کا حوالہ دیا گیا ہے ، جس میں کچھ اہم نکات درج ہیں۔

ایک اہم نکتہ یہ ہے کہ شیڈو بینک کریڈٹ سسٹم میں ، مرکزی بینک کے اکاؤنٹ میں نقد رقم کے علاوہ ، ریاستی قرض بھی بنیادی کرنسی کا کردار ادا کرسکتا ہے۔ اس کی وجہ یہ ہے کہ تمام جدید مالیاتی بینکاری نظام میں ، ریاستی قرضوں میں نقد رقم کے برابر رسک کیپٹل حاصل ہوتا ہے۔ اور ، مرکزی مالیاتی بینکاری نظام میں ، ریاستی قرضوں کی تجارت اور خریداری میں بہت زیادہ لیکویڈیٹی اور صفائی کی کارکردگی ہوتی ہے ، لہذا ریاستی قرض بھی بنیادی کرنسی کے طور پر کام کرسکتا ہے ، جو کریڈٹ ڈیریوینٹس کا ایک حصہ ادا کرتا ہے۔ اس سے فوری طور پر یہ نتیجہ اخذ کیا جاتا ہے کہ قیمتوں کو کنٹرول کرنے والا اور قرضوں کی صفائی کی کارکردگی کا مظاہرہ کرنے والا ایک مالیاتی نظام ، جس میں پالیسی سود کی شرح راتوں رات ملک کے قرضوں کی واپسی کی شرح سود کے برابر ہے۔ ریاستی قرضوں کی واپسی کی شرح سود پالیسی سے بھی زیادہ اہم ہے ، کیونکہ پالیسی سود کی شرح صرف ایک مرکزی بینک اور چھوٹے کاروباری بینکوں کے لئے موزوں ہے ، لیکن کسی خاص بینک کے قرضوں کی واپسی کی شرح سود کی

دوسرا ، شیڈو بینک ، یا غیر بینک مالیاتی ادارہ ، جس کے لین دین کی ادائیگی کے لئے بھی جسمانی رقم کی ضرورت ہوتی ہے ، اور اگرچہ شیڈو بینک کریڈٹ حاصل کرسکتے ہیں ، لیکن وہ اکثر براہ راست مرکزی بینک سے کریڈٹ حاصل نہیں کرسکتے ہیں (بہت ہی کم حالات میں استثناء) ، لہذا اس کا کردار تجارتی بینک کے پیسے کے بہاؤ کے چارٹ میں ، جیسا کہ اوپر بیان کیا گیا ہے ، کارپوریٹ سطح پر سمجھا جاسکتا ہے۔

تیسرا ، شیڈو بینک کرنسی کے کریڈٹ سسٹم میں حصہ لیتے ہیں ، لیکن شیڈو بینکنگ سسٹم کے اعدادوشمار اور آپریٹنگ میکانزم کمرشل بینکوں کے اعدادوشمار کے مقابلے میں بہت کم تیار ہیں۔ بہت سے معاملات میں ، شیڈو بینکنگ کے اعدادوشمار خود ہی ایک ممکنہ رکاوٹ ہیں ، اور یہاں تک کہ وہ مانیٹری پالیسی کو گمراہ کرسکتے ہیں۔

یہ تصورات بہت سست ہیں۔ مزید سست ہونا بھی سیکھنا ہے! کیونکہ اس نظام کو نظرانداز کرنے سے فلو چارٹ پر قابو پانے کی شدید کمی ہوگی۔ اب جب ہم جون 2013 کے مالی بحران کا جائزہ لے رہے ہیں تو ، سامعین کا کہنا ہے کہ مرکزی بینک نے مالیاتی پالیسی کو سخت کیا ہے ، جس سے لیوریج کا خاتمہ ہوا ہے۔ لیکن اگر آپ مالی اعداد و شمار کو 2Q2013 کے مالی اعداد و شمار کی تحقیق کرتے ہیں ، اور اس کے مقابلے میں اہم مرکزی بینک کی دستاویزات جیسے مالیاتی پالیسی کی رپورٹ کو پڑھتے ہیں ، تو آپ کو پتہ چلتا ہے کہ اس وقت کریڈٹ اور لیوریج میں نمایاں اضافہ ہوا ہے ، لیکن اس کی شرح نمو میں تھوڑی بہت کمی آئی ہے۔ اگر ہم اس وقت کے منظر نامے کو واپس لاتے ہیں تو ، میرا احساس یہ ہے کہ مرکزی بینک کی مالیاتی پالیسی کی سمت میں کوئی تبدیلی نہیں ہوئی ہے ((بڑے پیمانے پر حملہ کرنے والے 20 بلین مرکزی ٹکٹوں کا زیادہ نفسیاتی اثر ہے) ، صرف اس وقت کے شیڈو بینک سسٹم کی سرگرمیوں کا سنجیدہ اندازہ نہیں کیا گیا تھا۔ اس وقت کے مالیاتی

پختہ مارکیٹوں میں ، شیڈو بینکنگ سسٹم زیادہ آزاد اور زیادہ فعال ہے ، لہذا اس کے اثرات بھی زیادہ ہیں۔ میکرو ٹریڈر کو سنجیدگی سے مشاہدہ کرنے کی ضرورت ہے۔ 2009 میں جب فیڈ نے بڑے پیمانے پر QE کا آغاز کیا تھا ، تو بہت سے شرکاء نے افسوس کا اظہار کیا تھا کہ غیر معمولی مہنگائی قریب آرہی ہے ، اور سونے کو 1900 کی اونچائی تک پہنچایا گیا تھا۔ تاہم ، آج ، 6 سال بعد ، امریکی افراط زر کا تجربہ بہت سے اتار چڑھاووں کے بعد بھی صرف 2٪ کی طرف جدوجہد کر رہا ہے۔ اس کی وجوہات مختلف ہیں ، لیکن ایک میکرو ٹریڈر کے نقطہ نظر سے ، اگر تجارتی بینکاری نظام اور کرنسی بینکاری نظام کی کارکردگی کو نظرانداز کیا جائے تو ، صرف بنیادی کرنسی کی افراط زر کے مطابق ، یہ یقینی طور پر پریشانی کا باعث ہے۔

یہ تجارتی بینکاری نظام ہے یا شیڈو بینکاری نظام ، لیکویڈیٹی میکرو ٹریڈر کا سب سے زیادہ حساس نقطہ ہے۔ مالیاتی نظام میں سکڑنے کی صورت میں لیکویڈیٹی کے خاتمے کی شکل میں ظاہر ہوتا ہے۔ تاہم ، تجارتی بینکوں میں ، اس کی شکل یہ ہے کہ بینک اس قیمتی ریزرو کی ادائیگی کو روکتا ہے ، قرضوں کے ذریعہ ذخائر پیدا کرنے کے لئے توسیع کی بجائے۔ شیڈو بینکوں میں ، یہ ہے کہ ڈیلر نے لیکویڈیٹی کو برقرار رکھنے کے لئے اچھے سرکاری قرضوں کو روک دیا ہے۔ اس کی قیمتوں میں کمی اور یہاں تک کہ کمپنیوں کے قرضوں کو قبول کرنے سے انکار کرنا جو اس کے ہاتھوں میں قیمتی لیکویڈیٹی کو ضائع کر سکتا ہے۔ یہ عمل خطرناک اثاثوں کو فروخت کرنے کا آسان عمل نہیں ہے ، فروخت اس کا نتیجہ نہیں ہے ، اور یہ خطرہ معاوضہ لینے کے بعد معقول سطح پر گرنا بند کردے گا۔ ایک بار پھر ، ڈیبٹ اور کریڈٹ ایک ہی وقت میں سکڑنے والی توسیعیت کی توسیع پر زور دیتا ہے۔ تاہم ، ڈیبٹ یا کریڈٹ کی صورت حال

ٹرانسمیشن کے لچکدار اور خود کو منظم کرنے کی صلاحیت کے ساتھ پختہ مارکیٹوں میں ، جیسے کہ یوروپی اور امریکی مارکیٹ ، فلائٹ ٹو کوالٹی کے ردعمل کا سلسلہ تاجروں کے ذریعہ رسک آن / رسک آف کے طور پر آسان کیا جاتا ہے ، اور پھر فنڈ فلو اور اثاثہ کی قیمت کے ردعمل کو رسک اپیٹائٹ میں تبدیلی کے طور پر بیان کیا جاتا ہے۔ اس عمل کا فائدہ تجزیہ کے عمل کو بہت آسان بناتا ہے ، لیکن مارکیٹ کے ڈھانچے کے بارے میں گہری تجزیہ کو بھی چھوڑ دیتا ہے۔ اس سے پہلے ، ہم نے ذکر کیا ہے کہ اگر مارکیٹ کا طریقہ کار بہت ہی ہموار ہے تو ، یہ ایک بلیک باکس تشکیل دے سکتا ہے ، جس کے نتیجے میں تاجر بنیادی مارکیٹ ڈھانچے کا احساس کھو دیتا ہے ، اور آخر کار اس پر اثر پڑتا ہے تاجر کی انجکشن۔ خاص طور پر جب موضوع مارکیٹ میں شروع ہوتا ہے ، نئے تاجر جو فلو چارٹ نہیں کرتے ہیں بلکہ پچھلی نسل کے تاجر سے رسک آن / آف تجزیہ کے طریقہ کار کو سیکھتے ہیں۔

اگرچہ لیہمن جیسے واقعات کے جھٹکے ہیں ، لیکن جدید مالیاتی بینکاری نظام میں ، لیکویڈیٹی رسک کا اثر زیادہ سے زیادہ ہوتا جارہا ہے ، یہاں تک کہ روایتی کریڈٹ رسک سے بھی زیادہ ، یہاں تک کہ لیہمن واقعے میں بھی ((میں آپ کو بتاؤں گا کہ لیہمن بانڈز کی آخری وصولی کی شرح کتنی ہے؟) ۔ اس طرف ، تجارتی بینکاری نظام کی طرف سے ریگولیشن کی بڑھتی ہوئی سختی ، ریگولیٹری ، دارالحکومت کی صفائی اور منظم دیوالیہ پن جیسے اقدامات نے کریڈٹ رسک سسٹم پر اثر کو بہت کم کردیا ہے۔ دوسری طرف ، حکومتوں اور مرکزی بینکوں کے سسٹم کے خطرے پر گھوڑے کے شکاریوں نے زیادہ سے زیادہ شرکاء کو یہ یقین دلا دیا ہے کہ کریڈٹ رسک ایک بار جب سسٹم کا خطرہ بڑھ جاتا ہے تو مرکزی بینک کو اس سے بچنا ہوگا۔ یہاں تک کہ موجودہ کیپٹل چارج ایونٹ کا خیال ہے کہ کریڈٹ رسک کے ممکنہ اثرات کو جذب کرنے کے لئے کافی ہے ، اور نہ ہی نظام کو متاثر کرے گا ، لہذا فلائٹ ٹو کوالٹی

ایک اور لفظ میں ، تاجر کو کرنسی کے کریڈٹ سسٹم میں تبدیلیوں کے بارے میں زیادہ حساس ہونا چاہئے۔ کرنسی کے کریڈٹ آرکیٹیکچر میں ہر تبدیلی کا مطلب یہ ہے کہ فنڈز کو نئے راستے تلاش کرنے کے لئے تبدیل کرنا پڑے گا۔ اگر کرنسی کے کریڈٹ میں تبدیلیوں کی ترسیل کے راستے کی نشاندہی کی جاسکتی ہے تو ، مارکیٹ سے پہلے فرنٹ رن کے فنڈز کو چھیننا ، بیٹھ کر پیسہ وصول کرنے کا مطلب ہے۔ اس کے برعکس ، اگر نئے کرنسی کے کریڈٹ سسٹم میں تبدیلی کا پابند کیا گیا ہے لیکن اس میں بہت سست روی ہے تو ، اس کا مطلب یہ ہے کہ مچھلیوں کو خراج تحسین پیش کرنا ہے۔ یہی حقیقی میکرو ٹریڈنگ ہے۔

Moneycode کے نام سے مشہور کالم سے نقل کیا گیا

- 1