ریبار اور لوہے کے تناسب کی تجارتی حکمت عملی کا اطلاق کا تجزیہ

0

2104

0

2104

ریبار اور لوہے کے تناسب کی تجارتی حکمت عملی کا اطلاق کا تجزیہ

- #### قیمتوں میں اتار چڑھاؤ کی باہمی ربطیت تجارت کی بنیاد ہے

سٹیل اور آئرن معدنیات کی قیمتوں کا اعلی تعلق اس حقیقت سے پیدا ہوتا ہے کہ آئرن معدنیات سٹیل کی تیاری کا بنیادی خام مال ہے ، لہذا دونوں کے مابین سودے کا تعلق قدرتی طور پر لاگت اور منافع سے بھی جڑا ہوا ہے۔ آئرن معدنیات سٹیل کی پیداوار کے لئے سب سے اہم خام مال کے طور پر ، اسٹیل کی لاگت کا تقریبا 50 فیصد حصہ ہے ، اس کی قیمت میں تبدیلی اسٹیل کی قیمتوں پر بہت بڑا اثر ڈالتی ہے۔ اس مضمون میں اعداد و شمار کے اتار چڑھاؤ کے نقطہ نظر سے سٹیل اور آئرن معدنیات کی نسبت زیادہ یا خالی کرنے کی حکمت عملی تیار کرنے کی کوشش کی گئی ہے۔

- #### حکمت عملی کی تعمیر کا نقطہ نظر

نالیدار سٹیل ، لوہے کی معدنیات کی قیمتوں کا اعلی ارتباط اس حقیقت سے پیدا ہوتا ہے کہ لوہے کی معدنیات اسٹیل بنانے کا بنیادی خام مال ہے ، لہذا دونوں کے مابین سودے بازی بھی قدرتی طور پر لاگت اور منافع سے منسلک ہے۔ چونکہ ہر کاروبار میں وسائل ، مالی اعانت ، ٹکنالوجی اور سامان وغیرہ کی مختلف شرائط موجود ہیں ، لہذا لاگت اور منافع کا حساب کتاب بھی پیچیدہ اور متغیر ہے ، کوئی یکساں معیار نہیں ہے۔ اور عام طور پر ، نالیدار سٹیل اور لوہے کی معدنیات کے مابین سودے بازی کی رہنمائی کرنے کے لئے منافع کی سطح معقول معلوم ہوتی ہے ، لیکن اس میں نقائص موجود ہیں۔ سب سے پہلے، اس طرح کے 1.6 × آئرن معدنیات + 0.5 × کوئلہ + 950 ٹن نلیاں سٹیل کے لئے لاگت کا حساب لگانے کا طریقہ بہت سادہ اور عام ہے، حساب میں بہت زیادہ ذہنیت ہے، اور ایک واحد فارمولہ کی تعمیر کبھی کبھی موجودہ منافع کے حساب کے لئے بہت درست نہیں ہے. دوسرا ، اگر عام معیارات کے مطابق ، زیادہ یا کم کاٹنے والے منافع کی سطح کو ، اسٹیل - 1.6 × آئرن آئرن - 0.5 × کوکنگ ٹینک کے حساب کتاب کے طریقہ کار کی بنیاد پر تعمیر کیا جانا چاہئے ، لیکن منافع کی سطح میں کوکنگ کی قیمتوں میں اتار چڑھاؤ کے عوامل شامل ہیں جن کا اثر زیادہ ہے ، اور زیادہ تر عوامل تجارت میں داخلے اور باہر نکلنے کی جگہ کو زیادہ مشکل بناتے ہیں۔ آخر میں ، اگر کوکن کی قیمت میں اتار چڑھاو کے عوامل کو خارج کردیا جائے تو ، زیادہ یا کم قیمت والے منافع کے لئے الگورتھم میں سختی کی کمی ہے ، خاص طور پر جب کوکن کی قیمت میں بڑے پیمانے پر اتار چڑھاو ہوتا ہے تو ، کوکن کی قیمت میں بڑے پیمانے پر اضافے سے نالیدار اسٹیل ڈسک کے منافع پر اثر واضح طور پر بڑھ جاتا ہے۔ مندرجہ بالا تین نکات کی بنیاد پر ، ہم اسٹریٹجک اسٹیل اور آئرن معدنیات کے تناسب کو زیادہ یا کم کرنے کے بارے میں سوچنے کی کوشش کرتے ہیں ، براہ راست اعداد و شمار کے اتار چڑھاو کے نقطہ نظر سے ، تاکہ حکمت عملی میں متغیرات کو کم کیا جاسکے اور حکمت عملی کی کارروائی کو بڑھایا جاسکے۔

- #### نالیدار اسٹیل ، آئرن معدنی تناسب ڈھانچہ

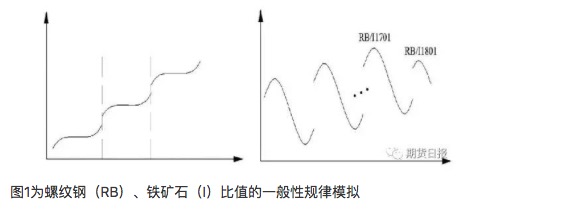

چین کی سٹیل کی طلب کے ساتھ ساتھ توازن یا اس سے بھی کم ہونے کے مرحلے میں داخل ہونے کے ساتھ ، عالمی سطح پر آئرن معدنیات کی پیداواری صلاحیت ، پیداوار اب بھی اضافی سائیکل میں ہے۔ طویل مدتی نقطہ نظر سے ، سٹیل اور آئرن معدنیات کا تناسب طویل مدتی میں زیادہ ہونا چاہئے۔ اگر افقی محور وقت کی نمائندگی کرتا ہے اور عمودی محور دونوں کے تناسب میں تبدیلی کی نمائندگی کرتا ہے تو ، مندرجہ بالا منطق کے مطابق ، تناسب کے عام اصول کو بائیں شبیہہ 1 میں دکھایا گیا ہونا چاہئے ، پیداواری صلاحیت کے دورانیے میں غلط ترتیب میں ، سٹیل اور آئرن معدنیات کا تناسب مسلسل بڑھتا رہتا ہے۔

لیکن ہم نے مستقبل کے اشارے کے لئے سلائیڈ اسٹیل اور آئرن معدنیات کے تناسب کا مطالعہ کیا ہے جو تقریبا 1 ٹن ہے۔ 2 سالوں میں ، اس طرح کے راستے کی شکل ظاہر کی گئی ہے جیسا کہ شکل 1 کے دائیں حصے میں دکھایا گیا ہے: سلائیڈ اسٹیل اور آئرن معدنیات کے مستقبل کے معاہدے کی تناسب مجموعی طور پر بڑھتی ہوئی ہے ، لیکن ہر معاہدے کے تناسب میں اعلی نقطہ نظر اکثر معاہدے کے آغاز میں ظاہر ہوتا ہے ، اس کے بعد اتار چڑھاؤ کم ہوتا ہے۔ یہ اصول 2015 کے موسم بہار کے بعد انفرادی معاہدے کے تناسب میں خاص طور پر واضح ہے۔ مزید برآں ، ہم نے آئرن معدنیات کے بازار میں آنے کے بعد سے تمام تناسب کو مدنظر رکھا ، انفرادی معاہدے کے تناسب میں مجموعی تبدیلی کو دراصل دو مراحل میں تقسیم کیا گیا ہے ، جس کا وقفہ وقت 2015 کے موسم بہار کے قریب ہے۔

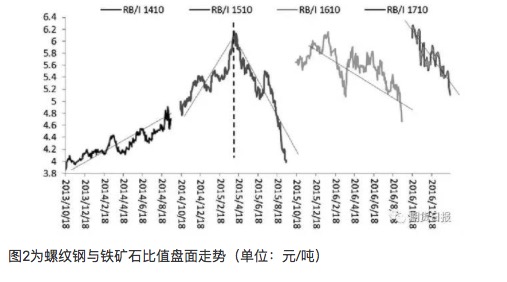

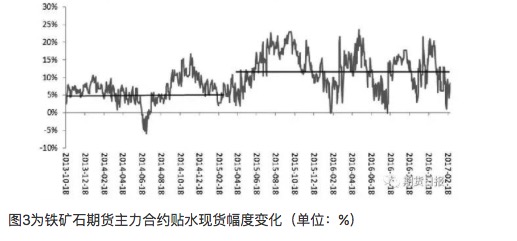

2015 کے موسم بہار کے تہوار سے پہلے ، سلائیڈ اسٹیل اور آئرن معدنیات کی قیمت میں اضافہ اس کے زوال کے مرحلے سے مطابقت رکھتا ہے ، اور آئرن معدنیات کی کمی اسٹیل سلائیڈ سے زیادہ ہے ، جو سلائیڈ اسٹیل اور آئرن معدنیات کی پیداواری صلاحیت کے ساتھ مطابقت رکھتا ہے۔ 2014 اور 2015 میں ، چار بڑی کانوں کی پیداوار میں نمایاں اضافہ ہوا ، آئرن معدنیات کی کمی کافی حد تک بڑھ گئی ، مجموعی طور پر قیمتوں کا تخمینہ لگایا گیا۔ لیکن 2015 کے بعد ، اس میں واضح تبدیلی آئی ہے ، یعنی ایک معاہدہ پہلے بلند اور نیچے تھا۔ اس کی وجہ یہ ہے کہ ہم نے ایک اہم مسئلہ کو نظرانداز کیا ہے کہ مستقبل کے معاہدوں میں مارکیٹ کے شرکاء کی توقعات شامل ہیں ، جس کی فراہمی میں اضافے کی توقع کی جاتی ہے جس کی وجہ سے آئرن معدنیات میں مسلسل توسیع ہوتی ہے اس کی عکاسی آئرن معدنیات کے فرق کی ساخت میں ہوتی ہے ((دوری کے مہینوں میں نمایاں رعایت کی ساخت) ۔ یہ نقطہ 2015 کے بعد ظاہر ہوتا ہے ، مارکیٹ کے شرکاء کی آئرن معدنیات کے مستقبل کے معاہدوں کی رعایت کی سطح کی توقع میں ایک اور قدم ہے ، جیسا کہ شکل 3 میں دکھایا گیا ہے۔ اس وجہ سے ، 2015 کے بعد موسم بہار میں کھولی جانے والی آئرن معدنیات کے معاہدوں میں بھی رعایت کی سطح موجود ہے۔

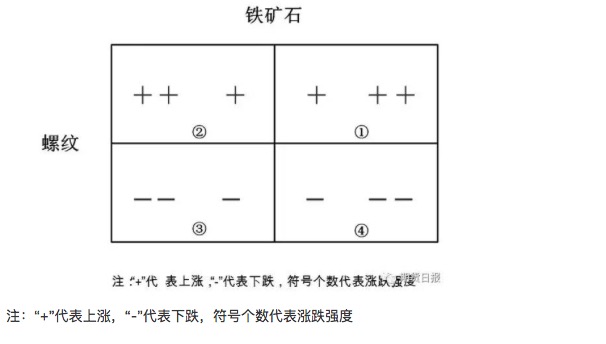

ظاہری خصوصیات کی طرف سے ، نالی اسٹیل اور آئرن معدنیات کی تناسب میں تبدیلی عام طور پر میٹرکس کی چار تبدیلیوں کے مطابق ہوتی ہے۔ تناسب کی اعلی صورتحال: نالی اسٹیل اور آئرن معدنیات میں اضافہ ، نالی اسٹیل آئرن معدنیات سے کہیں زیادہ اضافہ ہوا ہے ، صورتحال 2۔ گرنے کے دوران ، آئرن معدنیات نالی اسٹیل سے زیادہ گر گیا ہے ، اسی طرح کی صورتحال 4۔ تناسب کی کم صورتحال: نالی اسٹیل اور آئرن معدنیات میں اضافہ ہوا ہے ، آئرن معدنیات نالی اسٹیل سے کہیں زیادہ اضافہ ہوا ہے ، صورتحال 1۔ گرنے کے دوران ، نالی اسٹیل آئرن معدنیات سے کہیں زیادہ گر گیا ہے ، اسی طرح کی صورتحال 3۔

عام طور پر ، جیسا کہ لوہے کی معدنیات میں زیادہ اتار چڑھاؤ ہوتا ہے ، اور اس کی قیمت میں اضافے کے دوران لوہے کی معدنیات میں نالیدار اسٹیل کے تانے بانے سے کہیں زیادہ اضافہ ہوتا ہے۔ عملی طور پر ، حکمت عملی کا انتخاب یہ فیصلہ کرنا ہے کہ موجودہ اور مستقبل کے حالات کی نشوونما کس میٹرکس میں پڑنے کی طرف مائل ہے ، اور اس کے بعد کا ردعمل۔ آئرن معدنیات کے مستقبل کے بازار میں آنے کے بعد سے تمام اہم معاہدوں اور نالی اسٹیل اور آئرن معدنیات کے تناسب کی ترقی کو دیکھتے ہوئے ، ہمیں معلوم ہوا کہ تناسب کی قیمت میں سب سے زیادہ نمایاں ہے ((آئرن معدنیات کی مرحلہ وار کم قیمتیں اکثر تناسب کی اونچائیوں کے مساوی ہوتی ہیں)) ، پھر ہم پہلے ہی تناسب کی قیمتوں کا تجزیہ کرتے ہیں۔

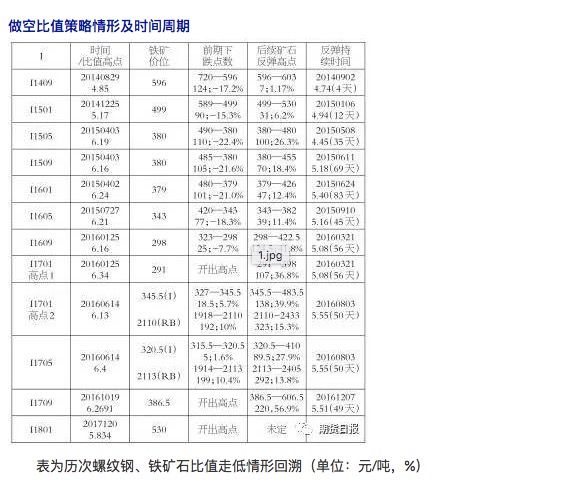

سکرو اسٹیل اور آئرن معدنیات کی قیمتوں میں بار بار کمی کی صورت حال کا جائزہ لیں: اس کے بعد سکرو اسٹیل کی قیمتوں میں نمایاں طور پر کمی کی صورت حال میں آئرن اسٹیل کی قیمتوں میں نمایاں طور پر کمی واقع ہوئی ، جس کے نتیجے میں اسٹیل اسٹیل کی قیمتوں میں کمی واقع ہوئی ، اس طرح کے منظرنامے 1؛ سکرو اسٹیل کی قیمتوں میں کمی آئی ، جس سے اسٹیل اسٹیل کی قیمتوں میں کمی واقع ہوئی۔ ٹائم سائیکل: 6 سے زیادہ تناسب کی اونچائی سے کمزوری کی شدت کو دیکھا جاسکتا ہے ، جس میں 13.46٪ اور 28.1٪ کی کمی کی حد ہے ، جو 1 اور 2.7 ماہ کے درمیان ہوتی ہے ، جس میں ہم 1 اور 3 ماہ کے درمیان سائیکل قائم کرسکتے ہیں۔

- #### ہوائی اڈے ڈرائیو

ماضی کے تاریخی رجحانات کے ساتھ مل کر ، ہم اس کی وجوہات کا خلاصہ کرسکتے ہیں: اسٹیٹک عمل کے دوران ، فاریکس میں لوہے کی معدنیات سے متعلق لوہے کی معدنیات سے متعلق لوہے کی معدنیات سے متعلق لوہے کی معدنیات سے متعلق لوہے کی معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے متعلق معدنیات سے لہذا، 2016 سے سٹیل اور آئرن معدنیات کے معاہدے کے تناسب کے لحاظ سے، عام طور پر یہ سمجھا جاتا ہے کہ اسٹیل اور آئرن معدنیات کے تناسب میں 6.0 اور 6.2 سے زیادہ حد تک داخل ہونے پر محفوظ ہے، اس کے بعد تناسب میں مختلف درجے کی کمی واقع ہوگی.

- #### زیادہ سے زیادہ قیمت کی حکمت عملی کے حالات اور وقت کی مدت

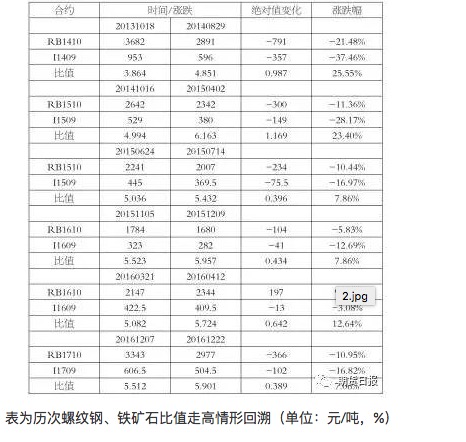

اسپیلڈ اسٹیل اور آئرن معدنیات کی بار بار قیمت میں اضافے کی صورتحال کو یاد کرتے ہوئے: آئرن معدنیات میں واضح طور پر زیادہ قیمت ہے ، اور اسپیلڈ اسٹیل کے مقابلے میں کمی کی حوصلہ افزائی اور صلاحیت زیادہ واضح ہے ، جیسے کہ 2015 کے موسم بہار سے پہلے ، جب آئرن معدنیات میں پانی کی سطح کم تھی ، تو اس کی کمی کی حوصلہ افزائی زیادہ تھی ، اور اسپیلڈ اسٹیل میں قدر میں اضافہ ہوا تھا۔ اسپیلڈ اسٹیل کی توقع کی گہرائی کے بعد ، 2015 کے بعد کے انفرادی معاہدے کی قیمت میں کمی کے رجحان میں مرحلہ وار ریبولیشن کا موقع ہے۔ ہمارے تناسب میٹرکس کی نظر میں ، اسپیلڈ اسٹیل کے مقابلے میں آئرن معدنیات کی کمی کی وجہ سے قدر میں اضافہ ہوا ہے۔ اس کے علاوہ ، مرحلہ وار اسپیلڈ اسٹیل اسپیلڈ اسپیلڈ اسپیلڈ اسپیلڈ اسپیلڈ کے رجحان میں ، اسپیلڈ اسپیلڈ اسپیلڈ 2 کا بھی امکان ہے۔ ٹائم سائیکل: 2015 کے بعد مرحلہ وار اضافے کی شدت 7.06٪ سے 12.64٪ تک ہے ، جس میں 2 ہفتوں سے 1 مہینے تک اضافہ ہوا ہے۔

- #### زیادہ متحرک ہونا

سلائیڈ اسٹیل اور آئرن معدنیات کی پیداواری صلاحیت کے ساتھ مل کر ، اگر آئرن معدنیات میں نمایاں طور پر زیادہ قیمت کا سامنا کرنا پڑتا ہے ، اور اگر موجودہ اسٹاک مضبوط ہونے کے بعد کمزور ہونے کی علامت ظاہر ہوتی ہے تو ، تناسب کے رجحان کے مطابق بڑھنے کا زیادہ موقع ہے۔ اسٹیل کی پیداواری صلاحیت میں کمی کے ساتھ ساتھ ، اگر آئرن معدنیات کی مانگ میں زبردست کمی واقع ہو ، تو آئرن معدنیات کی کمی سلائیڈ اسٹیل سے زیادہ ہے جس کی وجہ سے تناسب میں اضافہ ہوتا ہے۔ مرحلہ وار ماحولیاتی تحفظ کے تقاضوں کے تحت ، اسٹیل پلانٹ کی پیداوار میں کمی تناسب کے قیام کے قلیل مدتی اثرات کے لئے ہے۔

- #### مساوات کا مسئلہ

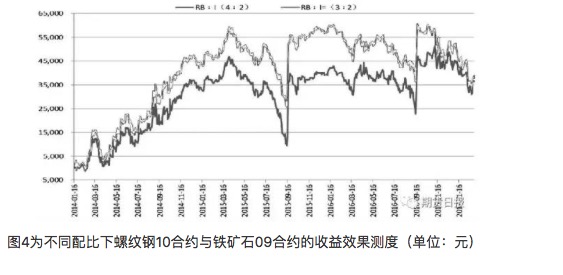

زیادہ سے زیادہ یا کم سے زیادہ نلی اسٹیل ڈسک کی سطح کے منافع کے نقطہ نظر سے ، نلی اسٹیل اور آئرن معدنیات کے مابین تناسب 1 ٹن 1.6 ٹن ہے (گھنٹوں کا تناسب تقریبا 6 ٹن ہے) ، لیکن اس مجموعہ کی پوزیشن میں بے نقاب خطرہ نلی اسٹیل کے لئے بہت زیادہ ہے۔ نلی اسٹیل اور آئرن معدنیات کے متعلقہ اتار چڑھاؤ کے عوامل سے ، ہم نے نلی اسٹیل اور آئرن معدنیات کے متعلقہ اتار چڑھاؤ کی شرح کا استعمال کرتے ہوئے ، نلی اسٹیل اور نلی اسٹیل کے مابین رشتہ دار اتار چڑھاؤ کی شرح کا تخمینہ تقریبا 1.50 ٹن 1.87 ہے۔ ہم اتار چڑھاؤ کی شرح میں تبدیلی کو پکڑنے کی طرف مائل ہیں ، منافع کے عمل میں اتار چڑھاؤ کی شرح کے خطرے کو کم کرنا چاہئے لیکن اتار چڑھاؤ کی شرح کو مکمل طور پر ڈھانپ نہیں کرنا چاہئے۔ فنڈز کی مساوی قیمت اور ماضی کے تجرباتی اثرات کے نقطہ نظر سے ، تقریبا 2 ٹن 1 یا 3 ٹن 2 کا تناسب استعمال کیا جاسکتا ہے۔ ان دونوں کو منتخب کرنے کے بعد ، اسپیڈل اسٹیل 10 / آئرن مائن 09 معاہدے پر منافع اور خطرے کے اثر کا ثبوت۔

فنڈز کے تناسب کے لحاظ سے ، اگر فکسڈ آئرن معدنیات کی تعداد ایک جیسی ہو تو ، اسٹریٹ اسٹیل: آئرن معدنیات ((21)) کے مقابلے میں اسٹریٹ اسٹیل: آئرن معدنیات ((32) کے مقابلے میں فنڈز کا تناسب زیادہ ہوتا ہے ، لیکن اصل منافع میں اتار چڑھاؤ کی شرح سے ، 32 ظاہر ہوتا ہے کہ منافع میں اتار چڑھاؤ کی شرح زیادہ ہے۔ لہذا ، 21 کا تناسب زیادہ نرم ہے ، یہاں تک کہ اگر سمت غلط ہو تو ، مجموعی طور پر نقصان کی سطح نسبتا. زیادہ مستحکم ہے ، محتاط حکمت عملی کی وجہ سے ، اسٹریٹ اسٹیل: آئرن معدنیات (((21) کا تناسب منتخب کیا جاسکتا ہے۔ مجموعی طور پر ، دونوں تناسب میں 21 انچ کا خطرہ اسٹریٹ اسٹیل ، 32 انچ کا خطرہ آئرن معدنیات کی نسبت سے زیادہ ہے ، جو عملی طور پر مختلف حالات پر مناسب شکل میں ایڈجسٹ کیا جاسکتا ہے۔

- #### اطلاق تجزیہ

اس سے پہلے ، ہم نے نالیدار اسٹیل اور آئرن معدنیات کی نسبت کے چار حالات کا تجزیہ کیا ، 1 ، 3 اور 2 ، 4 اور 3 کے تناسب میں اضافے کے لئے۔ تاریخی قوانین کے مطابق اور نالیدار اسٹیل سے زیادہ آئرن معدنیات کی اتار چڑھاؤ کی شرح کے ساتھ مل کر ، 1 اور 4 دونوں حالات کی تشکیل کا امکان زیادہ ہے ، لہذا ہم ان دونوں حالات کے مطابق تناسب کا انتخاب کرنے کی طرف مائل ہیں۔ ذیل میں ہم نالیدار اسٹیل اور معدنیات کی بنیادی باتوں سے اس بات کا جائزہ لیں گے کہ موجودہ صورتحال میں کون سا زیادہ معقول ہے۔ لوہے کی معدنیات کے لئے ، طویل مدتی میں فراہمی کی زیادہ مقدار ایک معروضی حقیقت ہے ، جبکہ 2016 کی چوتھی سہ ماہی سے لے کر 2017 کی پہلی سہ ماہی تک ، لوہے کی معدنیات کی قیمتوں میں استحکام کی بنیادی وجہ اسٹیل پلانٹ کے اعلی منافع کے تحت درمیانے درجے کی معدنیات کی خریداری پر مرکوز ہے۔ موجودہ بنیادی طور پر ، لوہے کی معدنیات کا بندرگاہ اسٹاک تاریخی اونچائی پر ہے ، اعلی اور کم معیار کے ساختی مسائل باقی ہیں ، لیکن بعد میں معدنیات کی ترسیل میں تبدیلی کے ساتھ ، ساختی مسائل یا آہستہ آہستہ کم ہوگئے ہیں۔ اسٹیل پلانٹ کی پیداوار کی سرگرمی اب زیادہ ہے ، لوہے کی معدنیات کا ذخیرہ اونچی پوزیشن پر برقرار ہے ، اور مختصر مدت کے ذخائر کی تکمیل کمزور ہے۔ اگر بعد میں لوہے کی معدنیات کی سطح 90-100 ٹن / ٹن اور اس سے زیادہ حد تک پہنچ جاتی ہے تو ، اس کی صنعت کی شکل سے متعلق ہے ، یعنی لوہے کی معدنیات کا ایک بار پھر اونچی جگہ کے بعد خالی ترتیب کے طور پر استعمال کیا جاسکتا ہے۔ اسٹیل کے معاملے میں ، 2017 میں ، مجموعی طور پر فراہمی اور طلب میں ایلومینیم سٹیل کی طلب میں معمولی کمی + سپلائی کے اختتام پر اعلی پیداواری کٹ کی شکل کا رجحان ہے۔ طلب کے اختتام پر کوئی بڑی تبدیلی متوقع نہیں ہے ، مرحلہ وار اسٹیل کا تنازعہ سپلائی کے اختتام پر مزید نمایاں ہوگا ((کم پیداواری صلاحیت + ماحولیاتی تحفظ) ۔ موجودہ سماجی انوینٹری کی اعلی سطح سپلائی کی طرف سے سب سے بڑا خسارہ عنصر نہیں ہے ، اس کی بنیادی وجوہات یہ ہیں: ایک ، نیچے کی طلب میں گرمی کی علامت ہے ، 1 فروری کو ، جائداد غیر منقولہ اور بنیادی ڈھانچے کی اوسط توقع سے زیادہ ہے ، سماجی انوینٹری میں مسلسل کمی آئی ہے۔ دوسرا ، اسٹیل کی قیمت مضبوط ہے ، تاجروں کی شپنگ کی خواہش پچھلے سال کے مقابلے میں بہت زیادہ بڑھ گئی ہے ، مجموعی طور پر بولڈ زیادہ نہیں ہے ، اور کوئی خوفناک فروخت نہیں ہوئی ہے۔ اس کے علاوہ ، سٹیل کی پیداوار میں سلائی کرنے کی صلاحیت کو ختم کرنے سے پیدا ہونے والے خلا کو قلیل مدتی میں ابھی تک پورا نہیں کیا جاسکتا ہے ، سٹیل کی قیمت میں اتار چڑھاو غالب ہے ، لیکن اب بھی خطرے سے بچنے کی ضرورت ہے۔ مجموعی طور پر ، اگر موجودہ آئرن معدنیات میں ایک بار پھر زور سے اضافے کے بعد قیمتوں میں اضافے کا شبہ ہے ، اور اسپیل سٹیل میں اتار چڑھاؤ کی اکثریت ہے ، تو میٹرکس کی صورت حال 2،4 میں قلیل مدتی تناسب کا گرنا ایک امکان واقعہ ہے۔ اگر بعد کی مارکیٹ کی طلب غیر یقینی ہے تو ، اسپیل سٹیل ، آئرن معدنیات مجموعی طور پر زوال کی طرف بڑھ جاتا ہے ، آئرن معدنیات کی اتار چڑھاؤ کی شرح اسپیل سٹیل سے زیادہ ہے ، صورت حال 4 کا امکان زیادہ ہوتا ہے ، اسٹیل معدنیات کو خالی کرنے کے ساتھ ساتھ ، کثیر اسپیل اسٹیل کا خطرہ ہوتا ہے۔ لیکن اگر بعد میں اسٹیل پلانٹ اعلی منافع کو برقرار رکھتا ہے تو ، آئرن معدنیات میں گہری زوال کا سامنا کرنا مشکل ہے ، یعنی ، مرحلہ وار چلنے کے لئے درکار ڈرائیونگ شرائط زیادہ سخت ہیں ، خطرہ منافع کے مقابلے میں کم ہے۔ درمیانی اور طویل مدتی نقطہ نظر سے ، اگر نالیدار اسٹیل کے نئے معاہدے میں پانی کی چھوٹ کی مقدار زیادہ نہیں ہے ، اور اگر متعلقہ آئرن مائن معاہدہ گہری پانی کی ساخت کو برقرار رکھتا ہے تو ، خالی تناسب کی حکمت عملی کو برقرار رکھا جاسکتا ہے۔ بعد کے مرحلے میں آئرن مائنس پانی کی چھوٹ کی تدریجی بحالی اور نالیدار اسٹیل سے زیادہ اتار چڑھاؤ کی شرح کے ساتھ ، بعد کے مرحلے میں 1 کی صورتحال میں پڑنے کا امکان ہے ، اب بھی اس حکمت عملی پر توجہ دینے کی ضرورت ہے۔

ٹویٹ ایمبیڈ کریں