تابعیت اور مقدار، باہمی فروغ اور باہمی تحمل

0

1868

0

1868

تابعیت اور مقدار، باہمی فروغ اور باہمی تحمل

کوانٹم سرمایہ کاری صرف ایک آلہ ہے ، ہمیں اس کی ضرورت سے زیادہ مبالغہ آرائی یا اندھے عقیدت نہیں کرنی چاہئے۔ حکمت عملی کو ایک حد تک یکساں کرنے کے بعد ، مقدار میں حاصل ہونے والی آمدنی کو برقرار رکھنا اتنا آسان نہیں ہے۔ بیرون ملک ، کوانٹم غیر جانبدار حکمت عملی سالانہ 10 فیصد سے زیادہ نقصانات کا شکار ہے۔ خاص طور پر مالیاتی بحران یا بلیک سوان میں ، عام طور پر اس کی مقدار میں کارکردگی کا کوئی موضوع نہیں ہوتا ہے۔ 2007-2008 قرضوں کا بحران ، سب سے زیادہ نقصان اٹھانے والے ہیج فنڈز میں سے 60-70٪ خالص مقدار ہے - بنیادی طور پر اس وجہ سے کہ یہ طریقہ کار مکمل طور پر تاریخ کی کامل تکرار کی منطق پر مبنی ہے۔ 2 نوبل انعام یافتہ ماہرین معاشیات اور مالیاتی ریاضی دانوں پر مشتمل ایل ٹی سی ایم کی پرانی ٹیم نے متعدد بار کاروبار شروع کیا اور بالآخر بند کردیا۔ انہوں نے بلیک سوان کو ایک ممکنہ واقعہ کے طور پر استعمال کیا …

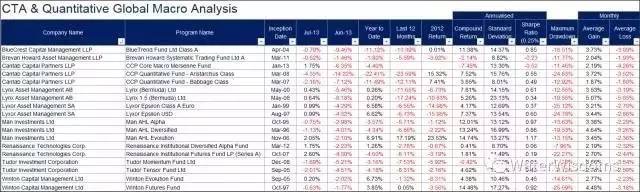

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- سرمایہ کاری کے بہت سے طریقے ہیں ، سرمایہ کار جو بنیادی تجزیہ میں مہارت نہیں رکھتے (میں خود بھی اس میں مہارت نہیں رکھتا) ، وہ تکنیکی تجزیہ یا مقداری انتظام کا راستہ منتخب کرسکتا ہے۔ اگرچہ یہ کہا جاسکتا ہے کہ ایک سیاہ بلی ایک سفید بلی ہے ، چوہا پکڑنا اچھا بلی ہے۔ لیکن ہم بنیادی تجزیہ یا موضوعی سرمایہ کاری کو مکمل طور پر مسترد نہیں کرسکتے ہیں۔ ورنہ ، کوئی کھال نہیں ، ماؤ کیا کرے گا؟ مقدار اور غیر فعال سرمایہ کاری ، در حقیقت ، اس کی پیروی کرنے ، تحقیق کرنے یا نقل کرنے والے اندرونی سرمایہ کار ہیں (بشمول خود) ، اور ان کی مشترکہ طاقت ختم ہوگئی ہے۔ وہ خود قیمت کی کھدائی اور اثاثوں کی قیمتوں کا تعین کرنے میں عام طور پر فیصلہ کن کردار ادا نہیں کرتے ہیں۔ (اگرچہ سوروس کے نظریاتی عکاسی کا خیال ہے کہ قیمت بھی اندرونی قیمت کو متاثر کرتی ہے) ۔ قدر کی سرمایہ کاری کے راستے میں کوئی جرات نہیں ہے کہ وہ کھودنے ، برداشت کرنے اور اس پر قائم رہنے کی جرات کرے … وہ لوگ جو قدر کی تلاش سے دور ہو گئے ہیں ، صرف رقم کی کھدائی ، غیر حقیقی معاشی خدمات کے لئے مالی

اب مارکیٹ میں زیادہ تر چھوٹی چھوٹی اسٹاک خریدنے / بڑی بڑی ڈسپلے کی اشارے کی الفا حکمت عملی ، نہ صرف سرمایہ کاری کی منطق میں واقعی الفا نہیں ہے ، بلکہ بنیادی طور پر اجارہ دارانہ لیکویڈیٹی کے ذریعہ اس طرح کی بستیوں ، یا پونچی دھوکہ دہی کی طرح کی آمدنی حاصل کرنے کے لئے ، جو لیکویڈیٹی کے خطرے کا امتحان برداشت نہیں کرسکتی ہے ، اور پیمائش کے لئے منتخب کردہ اسٹاک کو نشان زد کرنے والے اسٹاک کے الفا کا اصل مقصد بھی 18،000 کلو میٹر ہے۔

اس سے بھی زیادہ اہم بات یہ ہے کہ ایک کھلی اور منصفانہ مارکیٹ / نظام قائم کیا جائے ، جس سے سرمایہ کاروں کو لسٹڈ کمپنیوں کی نگرانی کرنے ، وسائل کی اصلاح کی ترتیب تک پہنچنے ، اور حقیقی معیشت کی خدمت کرنے کی اجازت دی جائے۔ اس وقت سرمایہ کاری میں حقیقی الفا ہے۔ میں ہمیشہ یہ سمجھتا رہا ہوں کہ بغیر کسی اسٹاک کو خالی کرنے کا کوئی طریقہ کار ، بغیر سرمایہ کاروں کے لسٹڈ کمپنیوں کے خلاف اجتماعی قانونی چارہ جوئی جیسے اوزار ، بغیر کسی انخلا کے طریقہ کار کے ، A اسٹاک مارکیٹ میں جیت اور ہار کا کام کرنا مشکل ہے ، لہذا اسٹاک میں حقیقی الفا ہونا مشکل ہے۔

جب 90 فیصد لسٹڈ کمپنیاں جعلی اکاؤنٹس بناتی ہیں اور ادارہ جاتی سرمایہ کاروں کے پاس اس کا مقابلہ کرنے کی طاقت نہیں ہے ، یہاں تک کہ جب وہ لسٹڈ کمپنیوں کے ساتھ مل کر قیمتوں میں چھیڑ چھاڑ کرتے ہیں ، جس کی وجہ سے پوری کیپٹل مارکیٹ کی کارکردگی ناکام ہوجاتی ہے ، تب بھی دوسرے بازاروں میں سرمایہ کار بحث کر رہے ہیں کہ آیا یہ ذہنی ہے یا اس سے زیادہ مستحکم الفا حاصل کرنے کے لئے یہ ایک ستم ظریفی ہے۔

میں ذاتی طور پر اصولوں پر قائم رہنے والے ، دھوکہ دہی سے دور رہنے والے ، اور اصل میں قدر کو کھینچنے اور سسٹم کے خطرے کو کنٹرول کرنے والے فنڈ مینیجرز کی زیادہ تعریف کرتا ہوں۔

اس کے علاوہ ، یہ بھی مضحکہ خیز ہے کہ طویل عرصے سے ، کوانٹم فیشن سے پہلے ، میڈیا میں عام مضامین بفیٹ کو خدا کی حیثیت سے پیش کرتے تھے ، جو مختصر لائنوں یا تکنیکی تجزیہ کرنے والوں کو طنز کرتے تھے۔ یہاں چند غلط فہمیوں کو درست کرنے کے لئے:

بفیٹ مکمل طور پر ویلیو انویسٹر نہیں تھے ، وہ سرمایہ کاری بینکنگ یا پی ای ماڈل کی طرح تھے ، کیونکہ انہوں نے بیعانہ ، انضمام ، بورڈ آف لسٹڈ کمپنیوں کو متاثر کرنے ، اختیارات بیچنے ، سود میں اضافے کے قرضوں اور دیگر تکنیکوں کا استعمال کیا ، جس میں فرسٹ مارکیٹ اور سیکنڈری مارکیٹوں میں عام طور پر انفرادی سرمایہ کاروں کے لئے نقل کرنا مشکل ہے۔

بفیٹ نے گزشتہ 10 سالوں میں S&P 500 انڈیکس میں کوئی کامیابی حاصل نہیں کی ہے۔

بفیٹ نے لمبی لائنوں کے ساتھ ساتھ مختصر لائنوں پر بھی کام کیا: ابتدائی طور پر اس نے ایونٹ ڈرائیو / ایم ایم اے آربٹریج کے بہت سارے معاملات کیے تھے۔

تمام اعداد و شمار میں بفیٹ کی کارکردگی کے معیار کے ساتھ بھی مسئلہ ہے۔ کیونکہ حوالہ اس کے سرمایہ کاری کے ذریعہ برکشائر کے حصص کی قیمت ہے ، نہ کہ خالص مالیت۔ اگر برکشائر کو ایک فنڈ کے طور پر دیکھا جائے تو ، اس کی قیمت میں سرمایہ کاروں کی توقع سے خالص اثاثوں پر 50٪ پریمیم ہے۔ برکشائر کے حصص اور دیگر فنڈز کے مقابلے میں کارکردگی کا معیار غیر منصفانہ ہے۔

- سرمایہ کاری کے ماسٹر سوروس کی عکاسی کی تھیوری اور تکنیکی تجزیہ کی بہت بڑی تعداد ہے۔ اس کے کوانٹم فنڈ کے چیف فنڈ مینیجر اسٹینلے ڈرکن ملیر نے یہاں تک کہ کہا کہ اس کے ٹریڈنگ سسٹم میں تکنیکی تجزیہ کا 80 فیصد حصہ ہے۔ ڈرکن ملیر اس کی مدد کرنے والے اسپاٹ فائرنگ اور بینک آف انگلینڈ کو قلعہ دینے میں اس کی مدد کرنے والے اہم ڈیزائنر اور نافذ کرنے والے تھے۔ اس نے 1988-2000 کے دوران کوانٹم فنڈ منیجر کی حیثیت سے سالانہ 37٪ کی کارکردگی حاصل کی جو کہ کوانٹم فنڈ کے سالانہ 20٪ کی سطح سے کہیں زیادہ ہے (سوروس ٹو کلوز ہز فنڈ ٹو آؤٹ سائیڈرز ، ازم احمد ، 26 جولائی ، نیو یارک ٹائمز) ۔

اس کے علاوہ ، جو لوگ فنانشل کیمسٹری کے بارے میں نہیں پڑھتے ہیں وہ سب سے اہم معلومات کو نظرانداز کرتے ہیں - فنانشل کیمسٹری کے بارے میں سب سے پہلے پال ٹیوڈر نے لکھا تھا - ایک میکرو ہیج فنڈ منیجر جو تکنیکی تجزیہ کے لئے وقف ہے ، اس کی کمپنی ٹیوڈر انویسٹمنٹ نے تقریبا 17 بلین ڈالر کا انتظام کیا ہے ، جو ہیج فنڈ کی دنیا میں ایک لڑاکا ہے۔ وہ خود یونیورسٹی آف ورجینیا میں بھی پڑھاتا ہے ، اور طلباء کو تکنیکی تجزیہ سکھاتا ہے۔

Paul Tudor

Druckenmiller & Soros

- مجھے معلوم ہے کہ مقدار اور ذہنیت ، فعال سرمایہ کاری / غیر فعال سرمایہ کاری ، لمبی / مختصر / اعلی تعدد کے تعلقات ، ہم سب ایک ماحولیاتی نظام ہیں ، مختلف ماحولیاتی سلسلوں میں ، ایک دوسرے کے ساتھ رہنے والے تعلقات ، یہاں تک کہ ایک دوسرے سے سیکھنے کے قابل ، ایک دوسرے کو ضائع کرنے ، خارج کرنے یا کم کرنے کی ضرورت نہیں ہے۔

ہائی فریکوئینسی اور شارٹ لائن ((ذاتی اور مقداری دونوں شامل ہیں) مارکیٹوں کو لچک فراہم کرتے ہیں ، جیسے مائکروبیٹس تمام حیاتیات کے لئے غذائیت یا آکسیجن تیار کرتے ہیں۔ وہ شاید کم بین ہیں ، شاید وہ اکثر غلطیاں کرتے ہیں ، لیکن ان کے بغیر ، ماحولیاتی نظام افراتفری میں پڑ جاتا ہے۔

ہائی فریکوئینسی پروگراموں کی زندگی کی مدت بھی بہت کم ہے، اور اب ہر 6 ماہ میں معمول کی کارکردگی میں کمی واقع ہوتی ہے، زیادہ مائکروبس کی طرح.

اس کے علاوہ، یہ بھی کہا جاتا ہے کہ یہ “بڑے جانوروں اور انسانوں” کی طرح ہے، جیسے شیر، ٹائیگر، ہاتھی.

کم تعدد، ویلیو انویسٹرس کھانے کی زنجیر کے اونچے سرے پر موجود مخلوقات ہیں، جو مختلف حالات کے مطابق ڈھالنے کے لیے زندہ رہتے ہیں اور تیار ہوتے رہتے ہیں۔ شاید کامیاب، شاید ناکام، شاید پاگلوں کی طرح متعصب، شاید پرومیوس کی طرح اداس، لیکن ان کے بغیر، زندگی نہیں پھیلے گی اور معاشرے میں کوئی تبدیلی نہیں آئے گی۔

لیکن اگر مائکروبیل کو ختم کیا جائے تو اعلی درجے کی حیاتیات کا کھانا ختم ہوجائے گا ، جو خود زندہ نہیں رہ سکتا ہے۔ اعلی تعدد اور مختصر لائن سرمایہ کاروں کی کمی کی وجہ سے ، مارکیٹ کی قیمتوں میں انتہائی عدم لیکویڈیٹی ہوگی ، جس سے طویل لائن سرمایہ کاروں کو تجارت کا خطرہ لاحق ہوگا (اسٹاک نہیں بناسکتا ہے یا واپس نہیں لے سکتا ہے) اور قیمتوں کی غلطیاں۔ حال ہی میں ، ایک کمپنی کی تحقیقات کی گئی ، جس نے اربوں ڈالر کی رقم حاصل کی ، اس نے دعوی کیا کہ اس نے ہانگ کانگ کے ایک درج فہرست بینک کو خریدنے کے لئے کوئی اقدام نہیں کیا ، صرف اس وجہ سے کہ قرضوں کے تعلقات نے اس پر اثر انداز کیا۔

یہ ماحولیاتی نظام متنوع ہے اور میں یہ تصور نہیں کر سکتا کہ قدرتی طور پر جانور یا پودے ایک جیسے ہی نظر آتے ہیں… جی ایم او ٹیکنالوجی دراصل حیاتیات کی مقدار ہے۔ اندرون ملک جی ایم او کی اندھی پوجا کی آواز کو نظرانداز کرتے ہوئے ، بیرون ملک ایک انتہائی اہم فضائی کنٹرول کے اقدامات کو نظرانداز کیا گیا ہے۔ حیاتیاتی تنوع کا کنونشن۔ اقوام متحدہ کی فوڈ اینڈ ایگریکلچر آرگنائزیشن (ایف اے او) نے حیاتیاتی تنوع کے تحفظ کے لئے جی ایم او کے استعمال ، کاشت اور اصل پرجاتیوں کے تحفظ پر سخت پابندیاں عائد کی ہیں۔

اسی طرح ، ہیری مارکوٹز کے جدید فنڈ کی معقولیت کے بارے میں مختلف تنازعات کے باوجود ، بنیادی طور پر اثاثوں کی تعیناتی کو متنوع بنانے کے بارے میں اتفاق رائے ہے۔ در حقیقت ، عملے کی نقل و حرکت کی وجہ سے ، کوانٹومیشن کا طریقہ کار سب سے زیادہ آسانی سے نقل کیا جانے والا تکنیک ہے۔ اس سے مارکیٹ میں حکمت عملی کو آسانی سے کم وقت میں یکساں کیا جاسکتا ہے۔ اس معاملے میں ، غیر صرف کوانٹومیشن فنڈز کو اضافی آمدنی حاصل کرنا مشکل ہے ، کیونکہ ایف او ایف کو اوپر کی سطح پر اثاثوں کی تعیناتی کے طور پر بھی توجہ مرکوز کی سرمایہ کاری یا لیکویڈیٹی کا خطرہ لاحق ہوتا ہے۔

حالیہ برسوں میں غیر فعال سرمایہ کاری ای ٹی ایف کو بھی دیوتا بنا دیا گیا ہے۔ فعال سرمایہ کاروں کی اوسط درجے سے تجاوز نہیں کی جاسکتی ہے ، لیکن کیا یہ سوچا گیا ہے کہ اگر مارکیٹ میں کوئی فعال سرمایہ کار فعال مارکیٹ میں نہیں ہے تو ، ہر کوئی خاموش رہتا ہے؟ اگر مارکیٹ میں صرف غیر فعال سرمایہ کار موجود ہیں ، تو نیچے جانے والے خطرے کی رہائی ، کون لیکویڈیٹی فراہم کرتا ہے؟ غیر فعال سرمایہ کاری کی نقل صرف مارکیٹ میں تمام شرکاء کے اعمال کا مجموعہ ہے (جس میں مذکورہ بالا مختلف قسم کی فعال سرمایہ کاری اور غیر فعال سرمایہ کاری بھی شامل ہے) ۔ ای ٹی ایف مارکیٹ کی صرف ایک آئینہ ہے۔ اگر اس کی نقل کا کوئی شے نہیں ہے تو ، اس کا کیا معنی ہے؟ لہذا میں سمجھتا ہوں کہ موجودہ امریکی اسٹاک ای ٹی ایف کا انتظام اسپر فنڈز سے کہیں زیادہ ہے جو ایک بہت بڑا بلبلا ہے ، مستقبل میں بانڈ بحران ، 15 سالہ اے اسٹاک ، 16 دسمبر میں بانڈ مارکیٹ کی طرح لیکویڈیٹی تباہی کا سامنا کرے گا۔

مجموعی طور پر ، ہر طرح کے فرقوں کے مابین مقداری / موضوعی ، لمبی لائن / مختصر لائن ، فعال سرمایہ کاری / غیر فعال سرمایہ کاری کے مابین ایک دوسرے سے جڑے ہوئے تعلقات ہیں ، لہذا کھیل کے نقطہ نظر سے ، یا یہاں تک کہ خود غرضی کے نقطہ نظر سے ، انہیں دراصل ترقی کی دعا کرنی چاہئے ، اور ایک دوسرے کی لمبی عمر کے لئے دعا کرنی چاہئے …

میں ذاتی طور پر سمجھتا ہوں کہ سرمایہ کاری میں سب سے اہم معیار ایمانداری ہے، اس کے بعد:

آزاد سوچ کی صلاحیت: سرمایہ کاری ایک مشق ہے۔ ہمیں دوسروں سے سیکھنا ہے ، ہم مرتبہ سے سیکھنا ہے ، کامیابی سے سیکھنا ہے ، ناکامی سے بھی سیکھنا ہے ، لیکن کوئی بھی نہیں ہوسکتا ہے - کسی بھی سرمایہ کاری کے بارے میں جرات مندانہ سوال کرنا چاہئے۔ ورنہ کسی اور کے خیالات کا غلام بننا ، دراصل اپنے آپ کے لئے موزوں نہیں ہے ، بلکہ اس کے برعکس ہے۔ یہاں تک کہ اگر یہ عمل ایک بار اور ہمیشہ کے لئے ہوسکتا ہے تو ، سرمایہ کاری کا کیا مزہ ہے؟

عاجزی: کسی بھی نظریہ ، بشمول سرمایہ کاری کا نظریہ ، ایک بار جب یہ خصوصی ، الہی ، مذہب کے قریب ہو جاتا ہے ، انسانوں یا عمل کو محدود کرتا ہے۔ سرمایہ کاری کرنے کے لئے ، آپ کو عاجزی ، دوسرے سرمایہ کاروں سے خوفزدہ ہونا چاہئے ، مارکیٹ سے خوفزدہ ہونا چاہئے۔ سوروس کے کوانٹم فنڈ کے نام کا مطلب یہ ہے کہ یہ فرض کیا جائے کہ آپ خود بھی اکثر غلطیاں کرتے ہیں۔ اگر یہ عمل ، یا اس کے پیچھے موجود افراد ، مغرور ، آٹھ ، چھ ، اور صرف میں ہوں تو ، اس کے خاتمے کا وقت قریب ہے۔

میں سوچتا ہوں کہ ریم فوکس شاور صرف اس لئے پیارا ہے کہ اس نے شیمان سون اور گیس سون کے خیالات کی حدود کو عبور کیا ہے ، اور اس کی نسل اور اشرافیہ سے آگے نکل گیا ہے ، بلکہ اس کی آزادی ، عاجزی ، آزادی کی تلاش ، اور سورج اور چاند کے مذہب کے قریب مقدار کے نظام ، غلامی کے خیالات کے خستہ حال ماڈل پر ہنستے ہوئے …