تیز تناسب 0.6، کیا میں اسے ترک کر دوں؟

0

2802

0

2802

تیز تناسب 0.6، کیا میں اسے ترک کر دوں؟

ہم نے اس مسئلے کو واضح کرنے کے لئے ایک تجربہ کیا ہے۔ یہ تجربہ کچھ اہم مفروضوں سے شروع ہوتا ہے۔ ہمارے پاس 20 ٹریڈنگ سگنل ہیں جن میں سالانہ کمپاؤنڈ ریٹرن 8٪ اور سالانہ شارپ ریٹ 0.6٪ ہے۔ اس حکمت عملی کے لئے سگنل زیادہ پیداواری نہیں ہیں۔ یہ ٹریڈنگ سگنل ہر روز جاری ہوتے ہیں۔ اس حکمت عملی میں دس سال (فی دن تجارت) تک جاری رہتا ہے ، لیکن اس کے بعد ہم اس تبدیلی کو ظاہر کریں گے جو مشاہدے کے نمونے میں اعدادوشمار کو کم کرنے کے ساتھ ہوتا ہے۔ یہ تجربہ 500 بار بار بار کیا گیا ہے اور متعلقہ اعدادوشمار کی تقسیم حاصل کی گئی ہے ، جیسے سالانہ کمپاؤنڈ ریٹرن اور سالانہ شارپ ریٹ۔

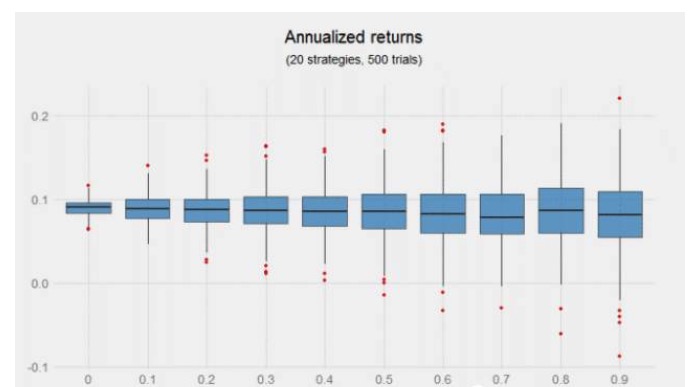

- تجارت میں ایک اہم ان پٹ متغیر سگنل کے مابین وابستگی ہے۔ ہم 0 سے 0.9 تک کے متعلقہ عوامل کے مطابق تجربات کا ایک سلسلہ کرتے ہیں۔ تجربات میں تجارت کے اخراجات کو مدنظر نہیں رکھا جاتا ہے (کیونکہ ہم صرف نسبتا performance کارکردگی میں دلچسپی رکھتے ہیں) ، اور وابستگی کے مطابق روزانہ دوبارہ متوازن سالانہ مجموعی منافع کی تقسیم بنیادی طور پر ایک جیسی ہے۔ واضح طور پر ، اسٹریٹجک وابستگی کو مدنظر نہ رکھتے ہوئے ، اسٹریٹجک سے زیادہ ایک ایسی حکمت عملی ہے جو سالانہ منافع کی شرح میں اضافہ نہیں کرے گی۔

کم وابستگی والے سگنل کو ایک ساتھ جوڑنے سے منافع میں اضافہ نہیں ہوتا ہے ، لیکن اوپر کی تصویر اس بات کی نشاندہی کرتی ہے کہ حکمت عملی میں اضافہ کیا جاسکتا ہے ، خاص طور پر جب یہ حکمت عملی غیر متعلقہ ہو۔ بائیں نصف حصے میں ، یعنی 0 سے 0.4 تک کے متعلقہ عوامل ، تقسیم تنگ تر ہے اور پانچ سو تجربات میں منافع مثبت ہے۔

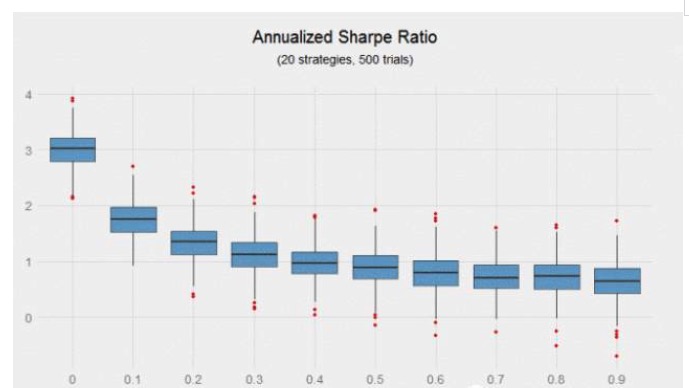

جب شارپ تناسب کو خطرے سے متعلق منافع کی پیمائش کے لئے استعمال کیا جاتا ہے تو ، تجرباتی نتائج زیادہ واضح ہوتے ہیں۔ 20 سالانہ شارپ تناسب 0.6 کے ساتھ ایک دوسرے کے ساتھ 0 کے متعلقہ عوامل کے ساتھ حکمت عملی کی تشکیل کا ایک مجموعہ ، جس میں سالانہ شارپ تناسب 3 ہے ، جبکہ 20 سالانہ شارپ تناسب 0.6 کے ساتھ ایک دوسرے کے ساتھ اوسطا متعلقہ عوامل 0.9 کے ساتھ حکمت عملی کی تشکیل کا ایک مجموعہ ، جس میں سالانہ شارپ تناسب 0.64 ہے ، پچھلے سے 370٪ زیادہ منافع بخش ہے۔

مندرجہ بالا گراف میں یہ بات قابل ذکر ہے کہ حکمت عملی کی مطابقت بڑھنے کے ساتھ ، شارپ تناسب میں تیزی سے کمی واقع ہوئی ہے۔ متعلقہ فیکٹر 0 سے بڑھ کر 0.2 ہو گیا ، اور شارپ تناسب میں 56 فیصد کمی واقع ہوئی۔

یہاں تک کہ ایک اعلی شارپ تناسب کے ساتھ ، اس مجموعہ کی حکمت عملی میں تقریبا 50،000 ٹریڈنگ سگنل ہیں ، صفر سے وابستہ ایک مجموعہ کے شارپ تناسب میں فرق حیرت انگیز ہے۔ ایک خوش قسمت سرمایہ کار 3.5 کا شارپ تناسب حاصل کرسکتا ہے (جس سے ایک شخص ارب پتی بن سکتا ہے) جبکہ ایک ہی پورٹیج رکھنے والے بدقسمت سرمایہ کار کو صرف 2.5 کا شارپ تناسب ملتا ہے۔ یہاں تک کہ ایک اعلی شارپ تناسب کے ساتھ ، قسمت بھی ایک اہم کردار ادا کرتی ہے۔

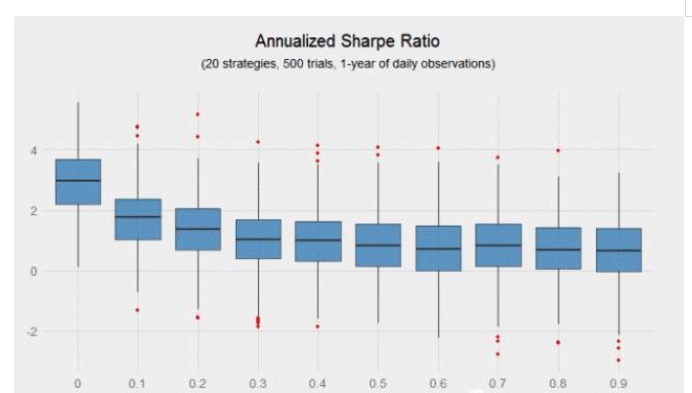

واضح طور پر ، جتنے زیادہ مشاہدے کے نمونے ہوں گے ، حدیں واضح ہوجائیں گی۔ اگر ایک سرمایہ کار صرف ایک سال کے مشاہدے کے نمونے کے بجائے دس سال کا ہوتا ہے تو کیا ہوتا ہے؟ نیچے دیئے گئے گراف سے پتہ چلتا ہے کہ شارپ تناسب میں فرق افقی طور پر بڑھتا ہے کیونکہ اس کی مطابقت بڑھتی ہے۔) اگرچہ 5000 تجارتیں ہیں ، لیکن زیادہ تر پورٹ فولیوز میں قسمت کا جزو شامل ہے۔

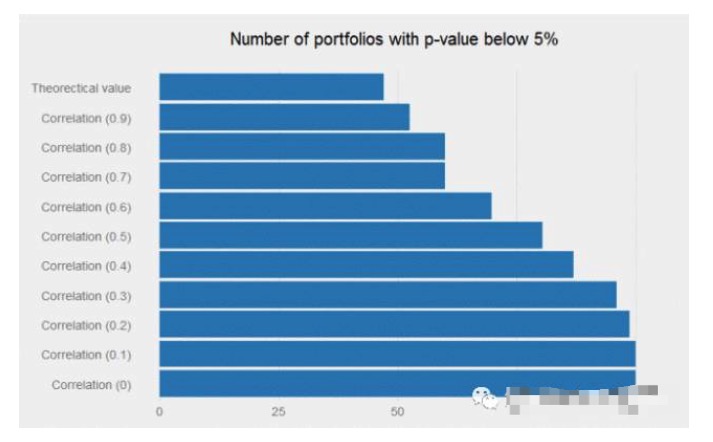

اگر ہم مندرجہ بالا 10،000 میں سے کسی ایک حکمت عملی کی نقالی کریں تو ، پی ٹیسٹ کی مقدار 5٪ سے کم ہے؟ جواب 48٪ کے قریب ہے ، جس کی وجہ سے زیادہ تر محققین اس طرح کی روز مرہ کی حکمت عملی کو ترک کردیں گے (یعنی سالانہ شارپ تناسب 0.6 کی حکمت عملی) ۔ تاہم ، اگر سگنل کے مابین وابستگی کافی کم ہے تو ، ان کمزور سگنلوں کو ایک ساتھ جوڑنے سے معجزات پیدا ہوسکتے ہیں ، اور اس مجموعہ کا واپسی کا بہاؤ بہت نمایاں ہوجاتا ہے۔ تمام صفر سے متعلقہ پورٹ فولیو کی پی ویلیو 5٪ سے کم ہے۔

ایک سالانہ شارپ تناسب 0.6 کی حکمت عملی کو محققین کے ذریعہ اس لئے چھوڑ دیا جاسکتا ہے کہ اس میں تجارت میں کوئی کشش نہیں ہے۔ لیکن اگر اس میں موجودہ سگنل کے مابین صحیح (یعنی کم) وابستگی ہے تو ، اس سے پورٹ فولیو کی قدر میں بہت اضافہ ہوسکتا ہے۔

اس مضمون میں کوئی نئی بات نہیں کی گئی ہے ، کیونکہ سرمایہ کاری کی تقسیم کے فوائد سرمایہ کاری کی دنیا میں مشہور ہیں۔ لیکن یہ آپ کو یہ یاد دلاتا ہے کہ آپ کو سالانہ شیپ ریٹ 0.6 کی حکمت عملی کو ترک کرنے کی ضرورت نہیں ہے۔ شاید آپ اسے اپنے موجودہ حکمت عملی کے پورٹ فولیو میں شامل کرسکتے ہیں ، جس سے پورٹ فولیو کی لیکویڈیٹی کم ہوجائے گی اور مجموعی منافع کو بڑھانے کے ل more زیادہ لیورج استعمال کرنے کی اجازت ہوگی۔

ٹویٹ ایمبیڈ کریں