حکمت عملی کا تعارف

بہت سی تجارتی حکمت عملیوں میں سے، ڈونچین چینل کی حکمت عملی کو 1970 کے اوائل میں اچھی طرح سے جانا جاتا تھا۔ کہ، تمام حکمت عملی کے ٹیسٹوں میں، ڈونچین چینل کی حکمت عملی سب سے کامیاب رہی۔

بعد میں، تجارتی تاریخ میں سب سے مشہور "ٹرٹل" ٹریڈر ٹریننگ امریکہ میں ہوئی، جس نے بڑی کامیابی حاصل کی۔ اس وقت، "کچھوں" کے تجارتی طریقوں کو خفیہ رکھا گیا تھا، لیکن دس سال سے زائد عرصے کے بعد، جب "کچھوں کی تجارت کے قواعد" کو عام کیا گیا تو لوگوں نے دریافت کیا کہ "کچھوے" ڈونچین چینل کا ایک بہتر ورژن استعمال کر رہے ہیں۔ حکمت عملی

بریک تھرو ٹریڈنگ کی حکمت عملی نسبتاً ہموار رحجانات کے ساتھ ٹریڈنگ کے لیے موزوں ہے ٹریڈنگ کا سب سے عام طریقہ یہ ہے کہ قیمت اور سپورٹ اور ریزسٹنس کے درمیان رشتہ داری کا تعلق مخصوص ٹریڈنگ خرید و فروخت کے پوائنٹس کا تعین کرنے کے لیے ہو۔ اس سیکشن میں ڈونچین چینل کی حکمت عملی اسی اصول پر مبنی ہے۔

ڈونچین چینل کی حکمت عملی کے اصول

ڈونچین چینل ایک ٹرینڈ انڈیکیٹر ہے، اور اس کی ظاہری شکل اور سگنل کچھ حد تک بولنگر بینڈ انڈیکیٹر سے ملتے جلتے ہیں۔ لیکن ڈونچیان کا پرائس چینل ایک مخصوص مدت کے اندر سب سے زیادہ اور سب سے کم قیمتوں کی بنیاد پر بنایا گیا ہے۔ مثال کے طور پر: اوپری ٹریک بنانے کے لیے تازہ ترین 50 K-لائنوں کی سب سے زیادہ قیمت کی زیادہ سے زیادہ قیمت کا حساب لگائیں۔

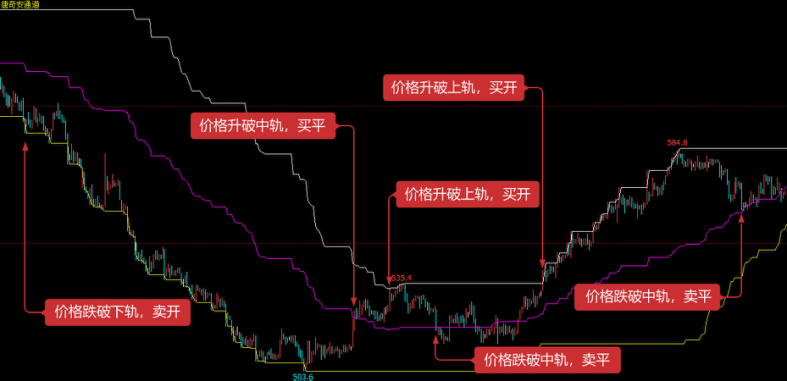

جیسا کہ اوپر دی گئی تصویر میں دکھایا گیا ہے: یہ انڈیکیٹر مختلف رنگوں کے تین منحنی خطوط پر مشتمل ہوتا ہے جو کہ مارکیٹ کی قیمتوں کے اتار چڑھاؤ کو ظاہر کرنے کے لیے سب سے زیادہ اور سب سے کم قیمت ہے۔ ، بصورت دیگر چینل تنگ ہے ایک وسیع رینج اس بات کی نشاندہی کرتی ہے کہ مارکیٹ زیادہ غیر مستحکم ہے۔

اگر قیمت اوپری ٹریک سے بڑھ جاتی ہے، تو یہ خرید کا سگنل ہے، اس کے برعکس، اگر قیمت نیچے کی پٹڑی سے نیچے آتی ہے، تو یہ فروخت کا اشارہ ہے۔ چونکہ اوپری اور نچلی پٹریوں کا حساب سب سے زیادہ اور سب سے کم قیمتوں کا استعمال کرتے ہوئے کیا جاتا ہے، اس لیے عام حالات میں قیمتیں ایک ہی وقت میں بالائی اور زیریں چینل لائنوں سے شاذ و نادر ہی بڑھتی اور نیچے آتی ہیں۔ زیادہ تر معاملات میں، قیمتیں یکطرفہ طور پر اوپری یا زیریں ٹریک کے ساتھ، یا اوپری اور نچلی پٹریوں کے درمیان منتقل ہوتی ہیں۔

حکمت عملی کی منطق

ڈونچین چینل کو استعمال کرنے کے بہت سے طریقے ہیں اسے اکیلے یا دوسرے اشارے کے ساتھ استعمال کیا جا سکتا ہے۔ اس کورس میں ہم سب سے آسان طریقہ استعمال کریں گے۔ یعنی، جب قیمت اوپری ٹریک سے نیچے سے اوپر کی طرف ٹوٹتی ہے، یعنی اوپری پریشر لائن سے گزرتی ہے، تو ہم سمجھتے ہیں کہ تیزی کی قوت مضبوط ہو رہی ہے، بڑھتی ہوئی مارکیٹ کی لہر پیدا ہو گئی ہے، اور خرید کھولنے کا اشارہ ہے۔ پیدا ہوتا ہے؛ جب قیمت اوپر سے نیچے تک گرتی ہے اور نچلے راستے سے ٹوٹ جاتی ہے، یعنی جب یہ سپورٹ لائن سے نیچے آتی ہے، تو ہم سمجھتے ہیں کہ شارٹ سائیڈ مضبوط ہو رہی ہے، نیچے کی طرف رجحان پیدا ہو گیا ہے، اور فروخت کا آغاز ہو گیا ہے۔ سگنل پیدا ہوتا ہے.

اگر لمبی پوزیشن کھولنے کے بعد قیمت واپس ڈونچین چینل کے درمیانی ٹریک پر آ جاتی ہے، تو ہم سمجھتے ہیں کہ بیل کمزور ہو رہے ہیں یا ریچھ مضبوط ہو رہے ہیں، اور اگر قیمت واپس بیچ میں آ جاتی ہے۔ ڈونچین چینل کا ٹریک ایک مختصر پوزیشن کے کھلنے کے بعد، ہمیں یقین ہے کہ بیل کمزور ہو رہے ہیں یا ریچھ مضبوط ہو رہے ہیں، اور جب یہ ڈونچین چینل کے درمیانی ٹریک پر واپس آتا ہے، تو ہمیں یقین ہے۔ ریچھوں کی طاقت کمزور ہو رہی ہے، یا بیلوں کی طاقت مضبوط ہو رہی ہے، اور خریدنے سے قریب ہونے کا سگنل پیدا ہو رہا ہے۔

تجارتی حالات

- لمبی پوزیشن اوپننگ: اگر کوئی پوزیشن نہیں ہے اور اختتامی قیمت اوپری ٹریک سے زیادہ ہے۔

- شارٹ پوزیشن اوپننگ: اگر کوئی پوزیشن نہیں ہے اور بند ہونے کی قیمت نچلے ٹریک سے کم ہے۔

- لمبی پوزیشن بند کرنا: اگر آپ لمبی پوزیشن پر فائز ہیں اور اختتامی قیمت درمیانی ٹریک سے کم ہے۔

- مختصر پوزیشن بند کرنا: اگر آپ مختصر پوزیشن رکھتے ہیں اور اختتامی قیمت درمیانی ٹریک سے زیادہ ہے۔

حکمت عملی کوڈ کا نفاذ

اگلا، ہم موجد مقداری پلیٹ فارم کے تحقیقی ماحول میں قدم بہ قدم اس حکمت عملی کو سمجھیں گے۔

موجد مقداری پلیٹ فارم کا تحقیقی ماحول درج کریں، براہ کرم درج ذیل تصویر دیکھیں:

- 1