آئس برگ سپرد کی حکمت عملی کا ازگر ورژن

یہ مضمون دو ٹرانسپلانٹ کلاسک حکمت عملی لاتا ہے: آئس برگ آرڈر (خرید/فروخت)۔ حکمت عملی کو آئس برگ کمیشن آف انوینٹر کوانٹیٹیو ٹریڈنگ پلیٹ فارم کے کلاسک اسٹریٹجی سے ٹرانسپلانٹ کیا گیا ہے حکمت عملی کا پتہ ہے: https://www.fmz.com/square/s:冰山۔ %E5%A7%94%E6%89%98/1

اقتباس جاوا اسکرپٹ ورژن حکمت عملی کا تعارف:

آئس برگ آرڈر سے مراد ایسی صورت حال ہے کہ جب سرمایہ کار بڑی لین دین کرتے ہیں، مارکیٹ پر زیادہ اثر ڈالنے سے بچنے کے لیے، وہ خود بخود بڑے آرڈر کو متعدد آرڈرز میں تقسیم کر دیتے ہیں، جو کہ تازہ ترین بولی/پوچھی قیمت اور گاہک کی طرف سے مقرر کردہ قیمت کی بنیاد پر .

بہت سے ایکسچینجز کے ٹریڈنگ پیجز آئس برگ آرڈر ٹولز کے ساتھ آتے ہیں جن میں فنکشنز کی دولت ہوتی ہے تاہم، اگر آپ اپنی ضروریات کے مطابق کچھ فنکشنز کو اپنی مرضی کے مطابق بنانا یا ان میں ترمیم کرنا چاہتے ہیں تو آپ کو مزید لچکدار ٹولز کی ضرورت ہوگی۔ موجد کا مقداری تجارتی پلیٹ فارم اس مسئلے کو بہت اچھی طرح سے حل کرتا ہے۔ Strategy Square پر Python کی بہت سی حکمت عملییں نہیں ہیں جو کہ Python کو ٹریڈنگ ٹولز اور حکمت عملی لکھنے کے لیے استعمال کرنا چاہتے ہیں۔ لہذا، کلاسک آئس برگ وفد کی حکمت عملی Python ورژن پر پورٹ کی گئی تھی۔

آئس برگ آرڈر کا ازگر ورژن - حکمت عملی کوڈ اور تبصرے خریدیں۔

import random # 导入随机数库

def CancelPendingOrders(): # CancelPendingOrders 函数作用是取消当前交易对所有挂单。

while True: # 循环检测,调用GetOrders 函数,检测当前挂单,如果orders 为空数组,即len(orders) 等于0,说明订单全部取消了,可以退出函数,调用return 退出。

orders = _C(exchange.GetOrders)

if len(orders) == 0 :

return

for j in range(len(orders)): # 遍历当前挂单数组,调用取消订单的函数CancelOrder,逐个取消挂单。

exchange.CancelOrder(orders[j]["Id"])

if j < len(orders) - 1: # 除了最后一个订单,每次都执行Sleep 让程序等待一会儿,避免撤单过于频繁。

Sleep(Interval)

LastBuyPrice = 0 # 设置一个全局变量,记录最近一次买入的价格。

InitAccount = None # 设置一个全局变量,记录初始账户资产信息。

def dispatch(): # 冰山委托逻辑的主要函数

global InitAccount, LastBuyPrice # 引用全局变量

account = None # 声明一个变量,记录实时获取的账户信息,用于对比计算。

ticker = _C(exchange.GetTicker) # 声明一个变量,记录最近行情。

LogStatus(_D(), "ticker:", ticker) # 在状态栏输出时间,最新行情

if LastBuyPrice > 0: # 当LastBuyPrice大于0时,即已经委托开始时,执行if条件内代码。

if len(_C(exchange.GetOrders)) > 0: # 调用exchange.GetOrders 函数获取当前所有挂单,判断有挂单,执行if条件内代码。

if ticker["Last"] > LastBuyPrice and ((ticker["Last"] - LastBuyPrice) / LastBuyPrice) > (2 * (EntrustDepth / 100)): # 检测偏离程度,如果触发该条件,执行if内代码,撤单。

Log("偏离过多, 最新成交价:", ticker["Last"], "委托价", LastBuyPrice)

CancelPendingOrders()

else :

return True

else : # 如果没有挂单,证明订单完全成交了。

account = _C(exchange.GetAccount) # 获取当前账户资产信息。

Log("买单完成, 累计花费:", _N(InitAccount["Balance"] - account["Balance"]), "平均买入价:", _N((InitAccount["Balance"] - account["Balance"]) / (account["Stocks"] - InitAccount["Stocks"]))) # 打印交易信息。

LastBuyPrice = 0 # 重置 LastBuyPrice为0

BuyPrice = _N(ticker["Buy"] * (1 - EntrustDepth / 100)) # 通过当前行情和参数,计算挂单价格。

if BuyPrice > MaxBuyPrice: # 判断是否超过参数设置的最大价格

return True

if not account: # 如果 account 为 null ,执行if 语句内代码,重新获取当前资产信息,复制给account

account = _C(exchange.GetAccount)

if (InitAccount["Balance"] - account["Balance"]) >= TotalBuyNet: # 判断买入所花费的总钱数,是不是超过参数设置。

return False

RandomAvgBuyOnce = (AvgBuyOnce * ((100.0 - FloatPoint) / 100.0)) + (((FloatPoint * 2) / 100.0) * AvgBuyOnce * random.random()) # 随机数 0~1

UsedMoney = min(account["Balance"], RandomAvgBuyOnce, TotalBuyNet - (InitAccount["Balance"] - account["Balance"]))

BuyAmount = _N(UsedMoney / BuyPrice) # 计算买入数量

if BuyAmount < MinStock: # 判断买入数量是否小于 参数上最小买入量限制。

return False

LastBuyPrice = BuyPrice # 记录本次下单价格,赋值给LastBuyPrice

exchange.Buy(BuyPrice, BuyAmount, "花费:¥", _N(UsedMoney), "上次成交价", ticker["Last"]) # 下单

return True

def main():

global LoopInterval, InitAccount # 引用 LoopInterval, InitAccount 全局变量

CancelPendingOrders() # 开始运行时,取消所有挂单

InitAccount = _C(exchange.GetAccount) # 初始记录 开始时的账户资产

Log(InitAccount) # 打印初始账户信息

if InitAccount["Balance"] < TotalBuyNet: # 如果初始时资产不足,则抛出错误,停止程序

raise Exception("账户余额不足")

LoopInterval = max(LoopInterval, 1) # 设置LoopInterval至少为1

while dispatch(): # 主要循环,不停调用 冰山委托逻辑函数 dispatch ,当dispatch函数 return false 时才停止循环。

Sleep(LoopInterval * 1000) # 每次循环都暂停一下,控制轮询频率。

Log("委托全部完成", _C(exchange.GetAccount)) # 当循环执行跳出时,打印当前账户资产信息。

آئس برگ آرڈر کا ازگر ورژن - فروخت کریں۔

آپ "آئس برگ آرڈر کے ازگر کا ورژن - فروخت" کے کوڈ کو پڑھنے کی کوشش کر سکتے ہیں حکمت عملی کی منطق وہی ہے جو خرید کی ہے، صرف معمولی فرق کے ساتھ۔

import random

def CancelPendingOrders():

while True:

orders = _C(exchange.GetOrders)

if len(orders) == 0:

return

for j in range(len(orders)):

exchange.CancelOrder(orders[j]["Id"])

if j < len(orders) - 1:

Sleep(Interval)

LastSellPrice = 0

InitAccount = None

def dispatch():

global LastSellPrice, InitAccount

account = None

ticker = _C(exchange.GetTicker)

LogStatus(_D(), "ticker:", ticker)

if LastSellPrice > 0:

if len(_C(exchange.GetOrders)) > 0:

if ticker["Last"] < LastSellPrice and ((LastSellPrice - ticker["Last"]) / ticker["Last"]) > (2 * (EntrustDepth / 100)):

Log("偏离过多,最新成交价:", ticker["Last"], "委托价", LastSellPrice)

CancelPendingOrders()

else :

return True

else :

account = _C(exchange.GetAccount)

Log("买单完成,累计卖出:", _N(InitAccount["Stocks"] - account["Stocks"]), "平均卖出价:", _N((account["Balance"] - InitAccount["Balance"]) / (InitAccount["Stocks"] - account["Stocks"])))

LastSellPrice = 0

SellPrice = _N(ticker["Sell"] * (1 + EntrustDepth / 100))

if SellPrice < MinSellPrice:

return True

if not account:

account = _C(exchange.GetAccount)

if (InitAccount["Stocks"] - account["Stocks"]) >= TotalSellStocks:

return False

RandomAvgSellOnce = (AvgSellOnce * ((100.0 - FloatPoint) / 100.0)) + (((FloatPoint * 2) / 100.0) * AvgSellOnce * random.random())

SellAmount = min(TotalSellStocks - (InitAccount["Stocks"] - account["Stocks"]), RandomAvgSellOnce)

if SellAmount < MinStock:

return False

LastSellPrice = SellPrice

exchange.Sell(SellPrice, SellAmount, "上次成交价", ticker["Last"])

return True

def main():

global InitAccount, LoopInterval

CancelPendingOrders()

InitAccount = _C(exchange.GetAccount)

Log(InitAccount)

if InitAccount["Stocks"] < TotalSellStocks:

raise Exception("账户币数不足")

LoopInterval = max(LoopInterval, 1)

while dispatch():

Sleep(LoopInterval)

Log("委托全部完成", _C(exchange.GetAccount))

حکمت عملی آپریشن

ایکسچینج ٹیسٹ کی تقلید کے لیے wexApp کا استعمال کریں:

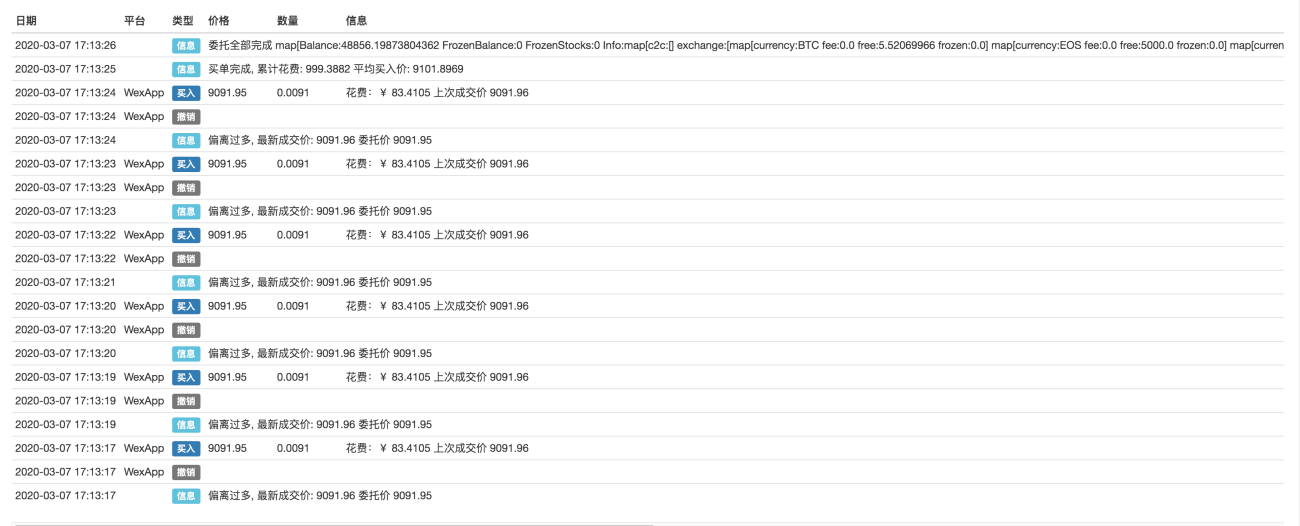

اس میں خریدیں۔

بیچنا

حکمت عملی کی منطق پیچیدہ نہیں ہے جب حکمت عملی پر عمل کیا جاتا ہے، حکمت عملی کے پیرامیٹرز اور موجودہ مارکیٹ کی قیمت کی بنیاد پر متحرک طور پر آرڈرز جاری اور منسوخ کیے جاتے ہیں۔ جب لین دین کی رقم/سکے کا نمبر پیرامیٹر کی ترتیب کی رقم تک پہنچ جاتا ہے یا اس تک پہنچ جاتا ہے تو حکمت عملی رک جاتی ہے۔ حکمت عملی کوڈ بہت آسان اور ابتدائیوں کے لیے موزوں ہے۔ جو طلباء دلچسپی رکھتے ہیں وہ اس میں ترمیم کر سکتے ہیں اور ایک حکمت عملی تیار کر سکتے ہیں جو ان کے اپنے تجارتی انداز کے مطابق ہو۔

حکمت عملی صرف تدریسی مقاصد کے لیے ہے اور اسے حقیقی تجارت میں احتیاط کے ساتھ استعمال کیا جانا چاہیے۔