میں یہاں ہوںبائننس شارٹ اوور رائزنگ لانگ اوور سلمپنگ ملٹی کرنسی ہیجنگ کی حکمت عملیبیک ٹیسٹنگ انجن بھی اسی وقت جاری کیا گیا۔ پہلی رپورٹ نے ایک گھنٹے کے K-لائن بیک ٹیسٹ پر مبنی حکمت عملی کی تاثیر کی تصدیق کی۔ تاہم، عوامی حکمت عملی کا اصل دورانیہ کا وقت 1s ہے، جو کہ ایک بہت ہی اعلی تعدد کی حکمت عملی ہے، یہ ظاہر ہے کہ فی گھنٹہ K-line کے ساتھ بیک ٹیسٹنگ کے ذریعے درست نتائج حاصل کرنا ناممکن ہے۔ بعد میں شامل کیا گیا۔منٹ لائن بیک ٹیسٹنتیجے کے طور پر، بیک ٹیسٹنگ منافع میں بہت اضافہ ہوا ہے، لیکن یہ طے کرنا اب بھی ناممکن ہے کہ دوسرے درجے کی صورت حال میں کون سے پیرامیٹرز استعمال کیے جائیں، اور پوری حکمت عملی کی سمجھ بہت واضح نہیں ہے۔ اس کی بنیادی وجہ K-line پر مبنی بیک ٹیسٹنگ کا اہم نقصان ہے۔

کے لائن بیک ٹیسٹنگ کے ساتھ مسائل

سب سے پہلے، تاریخی K-لائن کیا ہے؟ K-لائن کے ڈیٹا میں چار قیمتیں شامل ہیں: زیادہ کھلنا اور کم بند ہونا، شروع ہونے کے دو اوقات، اور تجارتی حجم کی حد۔ زیادہ تر مقداری پلیٹ فارم اور فریم ورک K-line بیک ٹیسٹنگ پر مبنی ہیں، اور FMZ مقداری پلیٹ فارم ٹک لیول بیک ٹیسٹنگ بھی فراہم کرتا ہے۔ K-line بیک ٹیسٹنگ بہت تیز ہے اور زیادہ تر معاملات میں کوئی مسئلہ نہیں ہے، لیکن اس میں بہت سنگین خامیاں بھی ہیں، خاص طور پر جب بیک ٹیسٹنگ ملٹی ورائٹی اسٹریٹجیز اور ہائی فریکوئنسی اسٹریٹجیز، درست نتیجہ اخذ کرنا تقریباً ناممکن ہے۔

سب سے پہلے وقت کا مسئلہ ہے K-لائن کے اعداد و شمار کے سب سے زیادہ اور سب سے کم قیمتوں کا وقت نہیں دیا گیا ہے، لہذا اس پر غور کرنے کی ضرورت نہیں ہے لیکن سب سے اہم افتتاحی اور اختتامی قیمتیں شروع نہیں ہوتی ہیں بند ہونے کا وقت. یہاں تک کہ کم مقبول ٹریڈنگ پروڈکٹس کے لیے بھی، جب ہم ملٹی پروڈکٹ کی حکمت عملیوں کو بیک ٹیسٹ کرتے ہیں، تو ہم اکثر یہ سمجھتے ہیں کہ ان کی ابتدائی اور اختتامی قیمتیں بیک ٹیسٹنگ کی بنیاد ہیں۔

دو قسموں کی ثالثی کی جانچ کرنے کے لیے منٹ لائن کا استعمال کرتے ہوئے تصور کریں کہ ان کی قیمت کا فرق عام طور پر 10 یوآن ہوتا ہے، اب یہ پتہ چلتا ہے کہ 10:01 پر، معاہدہ B کی قیمت 112 ہے۔ 12 یوآن کا فرق اس وقت، حکمت عملی ہیجنگ شروع ہوتا ہے، اور حکمت عملی 2 یوآن کی واپسی منافع حاصل کی.

اصل صورت حال یہ ہو سکتی ہے کہ 10:00:45 پر، معاہدہ A نے 100 یوآن کا لین دین کیا، اور اس کے بعد 10:00:58 پر، معاہدہ B نے 10:01 پر 112 یوآن کا لین دین کیا۔ دونوں قیمتیں موجود نہیں ہیں، اس وقت مارکیٹ کی قیمت کیا ہے، اور ہیجنگ سے قیمت میں کتنا فرق حاصل کیا جا سکتا ہے؟ جاننے کا کوئی طریقہ نہیں ہے۔ ایک ممکنہ منظر نامہ یہ ہے: 10:00:58 پر، معاہدہ A کی بولی مانگنے کی قیمت 101.9-102.1 ہے، اور قیمت میں کوئی 2 یوآن کا فرق نہیں ہے۔ یہ ہماری حکمت عملی کی اصلاح کو بہت زیادہ گمراہ کرے گا۔

دوسرا مسئلہ مماثلت کا ہے اصلی مماثلت قیمت اور وقت کو ترجیح دیتی ہے۔ اگر خریدار پوچھنے کی قیمت سے زیادہ ہے تو، لین دین عام طور پر براہ راست پوچھنے کی قیمت پر مکمل ہو جائے گا، بصورت دیگر، یہ آرڈر بک میں داخل ہو کر انتظار کرے گا۔ K-line ڈیٹا میں ظاہر ہے کہ خرید و فروخت کی قیمت نہیں ہے، اور تفصیلی سطح پر مماثلت کی نقل کرنا ناممکن ہے۔

آخر میں، مارکیٹ پر حکمت عملی کا اثر ہے، اگر یہ ایک چھوٹا سا سرمایہ ہے، تو اثر اہم نہیں ہوگا. لیکن اگر تجارتی حجم کا بڑا تناسب ہو تو اس کا اثر مارکیٹ پر پڑے گا۔ لین دین کو فوری طور پر انجام دینے پر نہ صرف قیمت میں کمی ہوگی، بلکہ اگر آپ کے خرید آرڈر کو بیک ٹیسٹنگ کے ذریعے عمل میں لایا جاتا ہے، تو یہ درحقیقت دوسرے تاجروں کے لین دین کو روک دے گا جو اصل میں خریدنا چاہتے تھے، اور بٹر فلائی اثر پر اثر پڑے گا۔ مارکیٹ اس اثر کا اندازہ نہیں لگایا جا سکتا، اور ہم صرف تجربے کی بنیاد پر کہہ سکتے ہیں کہ اعلی تعدد کی تجارت صرف چھوٹے فنڈز کو ایڈجسٹ کر سکتی ہے۔

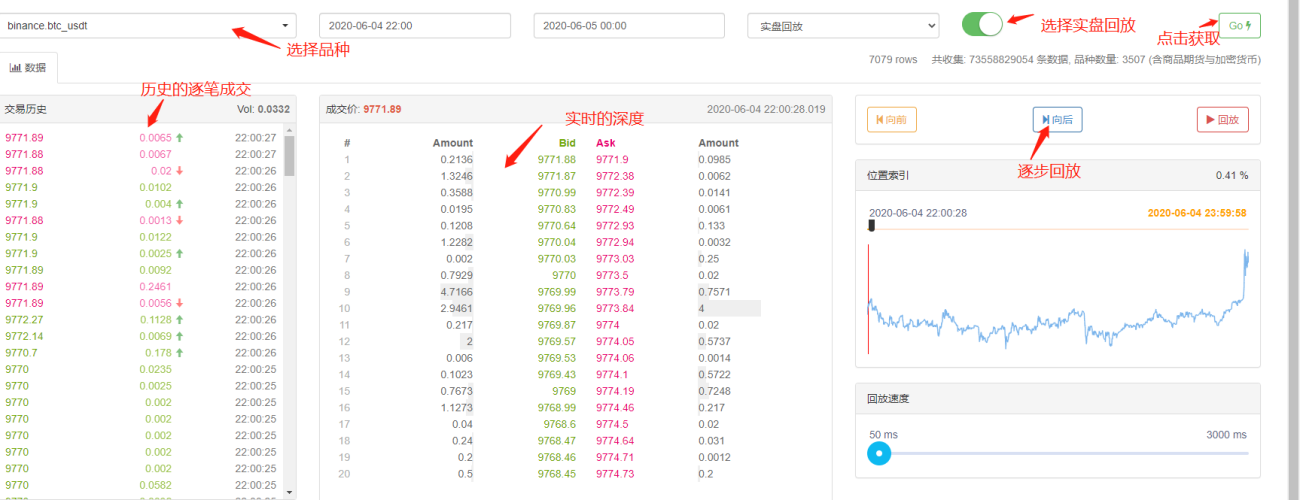

حقیقی وقت کی گہرائی اور ٹک کی بنیاد پر بیک ٹیسٹنگ

FMZ ریئل ٹائم بیک ٹیسٹنگ فراہم کرتا ہے، جو حقیقی تاریخی 20-سطح کی گہرائی، ریئل ٹائم سیکنڈ لیول ٹک، لین دین بہ لین دین ڈیٹا حاصل کر سکتا ہے، اور اس کی بنیاد پر،ریئل ٹائم پلے بیک فنکشن. بیک ٹیسٹنگ ڈیٹا کی مقدار بہت زیادہ ہے اور رفتار بہت سست ہے، عام طور پر صرف دو دن۔ نسبتاً زیادہ تعدد والی حکمت عملیوں یا حکمت عملیوں کے لیے جن کے لیے سخت وقت کے فیصلے کی ضرورت ہوتی ہے، ریئل ٹائم بیک ٹیسٹنگ ضروری ہے۔ FMZ کے ذریعے جمع کیے گئے لین دین کے جوڑے اور وقت کی مدت طویل نہیں ہے، لیکن 70 بلین سے زیادہ تاریخی ڈیٹا موجود ہے۔ موجودہ مماثلت کا طریقہ یہ ہے کہ اگر خرید آرڈر فروخت کے آرڈر سے زیادہ ہے، تو اس کا حجم کچھ بھی ہو، اگر یہ فروخت کے آرڈر سے کم ہے، تو یہ مماثل قطار میں داخل ہو جائے گا۔ اس طرح کا بیک ٹیسٹنگ میکانزم K-line بیک ٹیسٹنگ کے پہلے دو مسائل کو حل کرتا ہے، لیکن یہ پھر بھی آخری مسئلہ حل نہیں کر سکتا۔ اور چونکہ ڈیٹا کی مقدار بہت زیادہ ہے، اس لیے بیک ٹیسٹنگ کی رفتار اور وقت کی حد محدود ہے۔

لین دین کے آرڈر کے بہاؤ پر مبنی بیک ٹیسٹنگ میکانزم

K-line کی معلومات بہت کم ہیں اور گہرائی غلط ہو سکتی ہے، لیکن ایک قسم کا ڈیٹا ہے جو مارکیٹ کے حقیقی لین دین کے ارادے کی عکاسی کرتا ہے اور لین دین کی سب سے مستند تاریخ کی عکاسی کرتا ہے - یعنی لین دین کے ذریعے لین دین۔ یہ مضمون آرڈر کے بہاؤ پر مبنی ایک اعلی تعدد بیک ٹیسٹنگ سسٹم کی تجویز کرے گا، جو ریئل ٹائم بیک ٹیسٹنگ کے لیے ڈیٹا کی مقدار کو بہت کم کر دے گا اور مارکیٹ پر تجارتی حجم کے اثرات کو ایک خاص حد تک نقل کرے گا۔

میں نے گزشتہ 5 دنوں میں Binance XTZ پرپیچوئل کنٹریکٹ کے لین دین کے ریکارڈز ڈاؤن لوڈ کیے ہیں (ڈاؤن لوڈ ایڈریس: https://www.fmz.com/upload/asset/1ff487b007e1a848ead.csv) کل ڈیٹا، آئیے پہلے ڈیٹا کی ساخت کو دیکھتے ہیں:

[['XTZ', 1590981301905, 2.905, 0.4, 'False\n'],

['XTZ', 1590981303044, 2.903, 3.6, 'True\n'],

['XTZ', 1590981303309, 2.903, 3.7, 'True\n'],

['XTZ', 1590981303738, 2.903, 238.1, 'True\n'],

['XTZ', 1590981303892, 2.904, 0.1, 'False\n'],

['XTZ', 1590981305250, 2.904, 0.1, 'False\n'],

['XTZ', 1590981305643, 2.903, 197.3, 'True\n'],

ڈیٹا ایک دو جہتی فہرست ہے، جو لین دین کے وقت کے حساب سے ترتیب دی گئی ہے۔ مخصوص معنی ہیں: پروڈکٹ کا نام، لین دین کی قیمت، لین دین کا ٹائم اسٹیمپ، لین دین کی مقدار، اور آیا یہ ایک فعال سیل آرڈر ٹرانزیکشن ہے۔ خریدار اور بیچنے والے ہیں، اور ہر لین دین میں ایک خریدار اور بیچنے والا شامل ہے اگر خریدار مارکیٹ بنانے والا ہے اور بیچنے والا لینے والا ہے، تو آخری ڈیٹا درست ہے۔

سب سے پہلے، لین دین کی سمت کی بنیاد پر، مارکیٹ میں خرید و فروخت کی قیمتوں کا درست اندازہ لگایا جا سکتا ہے، اگر یہ ایک فعال فروخت آرڈر ہے، تو اس وقت خرید قیمت ہے، اگر یہ ایک فعال خرید آرڈر ہے۔ فروخت کی قیمت لین دین کی قیمت ہے، اگر نیا لین دین ہوتا ہے، تو اسے اپ ڈیٹ نہیں کیا جاتا ہے، پچھلا نتیجہ برقرار رکھا جائے گا۔ یہ اندازہ لگانا آسان ہے کہ مندرجہ بالا اعداد و شمار کے آخری لمحے میں، قیمت خرید 2.903 تھی اور فروخت کی قیمت 2.904 تھی۔

آرڈر کے بہاؤ کے مطابق، مماثلت اس طرح کی جا سکتی ہے: خرید آرڈر کو مثال کے طور پر لینا، قیمت قیمت ہے، آرڈر کی مقدار رقم ہے، اور خرید و فروخت کے آرڈر بالترتیب بولی اور پوچھتے ہیں۔ اگر قیمت پوچھنے سے کم اور بولی سے زیادہ ہے، تو یہ سب سے پہلے ایک میکر ہونے کا تعین کیا جاتا ہے اور اس کے بعد، آرڈر کے وجود کے وقت کے اندر، یا سے کم قیمت کے ساتھ تمام لین دین قیمت کے برابر اس آرڈر کے ساتھ ملایا جائے گا (اگر قیمت پوچھنے سے کم ہے، تو آرڈر کو بولی کے ساتھ ملایا جائے گا) اگر بولی کی قیمت بولی کی قیمت کے برابر یا اس سے زیادہ ہے تو پہلے آرڈر کی تجارت نہیں کی جا سکتی بولی کی قیمت سے کم لین دین والے تمام آرڈرز اس آرڈر کے ساتھ مماثل ہوں گے، اور لین دین کا حجم ہر ٹرانزیکشن کا حجم ہے جب تک کہ آرڈر مکمل طور پر نافذ یا منسوخ نہ ہو جائے۔ اگر قیمت پوچھنے سے زیادہ ہے، تو اسے لینے والا سمجھا جاتا ہے، اس کے بعد، آرڈر کے موجود وقت کے اندر قیمت سے کم یا اس کے برابر تمام لین دین اس آرڈر کے ساتھ ملیں گے، اور مماثل قیمت ہوگی۔ لین دین کی لین دین کی قیمت ہو۔ بنانے والوں اور لینے والوں کے درمیان فرق یہ ہے کہ تبادلے بنیادی طور پر آرڈر دینے کی حوصلہ افزائی کرتے ہیں اور اعلی تعدد کی حکمت عملیوں کے لیے اس فرق کو مدنظر رکھا جانا چاہیے۔

اس قسم کی مماثلت کے ساتھ مسئلہ دیکھنا آسان ہے اگر آرڈر لینے والا ہے، تو اصل صورت حال یہ ہے کہ اس سے ملنے کے لیے نئے آرڈرز کا انتظار کرنے کے بجائے اسے فوری طور پر نافذ کیا جا سکتا ہے۔ سب سے پہلے، ہم نے زیر التواء آرڈرز کے حجم کو مدنظر نہیں رکھا، یہاں تک کہ اگر ڈیٹا موجود تھا، تو براہ راست ٹرانزیکشن کی گہرائی میں تبدیلی آئے گی اور مارکیٹ پر اثر پڑے گا۔ نئے آرڈرز کی بنیاد پر میچنگ تاریخ کے حقیقی آرڈرز کو آپ کے آرڈرز سے بدلنے کے مترادف ہے، یہ کسی بھی صورت میں مارکیٹ کے اپنے تجارتی حجم کی حد سے تجاوز نہیں کرے گا، اور حتمی منافع مارکیٹ کے زیادہ سے زیادہ منافع سے زیادہ نہیں ہوگا۔ کچھ مماثل میکانزم آرڈرز کے لین دین کے حجم کو بھی متاثر کرتے ہیں، جس کے نتیجے میں حکمت عملی کی واپسی متاثر ہوتی ہے، اور حکمت عملی کی صلاحیت کو مقداری طور پر ظاہر کرتا ہے۔ کوئی روایتی بیک ٹیسٹ نہیں ہوگا جہاں فنڈز کی رقم کو دگنا کرنے پر منافع دوگنا ہو جائے گا۔

کچھ چھوٹی تفصیلات ہیں اگر آرڈر کی خریداری کی قیمت ایک قیمت کے برابر ہے، تو پھر بھی اس بات کا ایک خاص امکان موجود ہے کہ اسے خریدے جانے والے آرڈر کی ترجیح پر غور کیا جائے۔ لین دین کا امکان، وغیرہ۔ یہ نسبتاً پیچیدہ ہے اور یہاں اس پر غور نہیں کیا جائے گا۔

مماثل کوڈ

ایکسچینج آبجیکٹ شروع میں تعارف کا حوالہ دے سکتے ہیں، جو بنیادی طور پر تبدیل نہیں ہوتے ہیں، صرف بنانے والے اور لینے والے کی فیس کے درمیان فرق شامل کیا جاتا ہے، اور بیک ٹیسٹنگ کی رفتار کو بہتر بنایا جاتا ہے۔ درج ذیل بنیادی طور پر مماثل کوڈ کو متعارف کرائے گا۔

symbol = 'XTZ'

loop_time = 0

intervel = 1000 #策略的休眠时间为1000ms

init_price = data[0][2] #初始价格

e = Exchange([symbol],initial_balance=1000000,maker_fee=maker_fee,taker_fee=taker_fee,log='') #初始化交易所

depth = {'ask':data[0][2], 'bid':data[0][2]} #深度

order = {'buy':{'price':0,'amount':0,'maker':False,'priority':False,'id':0},

'sell':{'price':0,'amount':0,'maker':False,'priority':False,'id':0}} #订单

for tick in data:

price = int(tick[2]/tick_sizes[symbol])*tick_sizes[symbol] #成交价格

trade_amount = tick[3] #成交数量

time_stamp = tick[1] #成交时间戳

if tick[4] == 'False\n':

depth['ask'] = price

else:

depth['bid'] = price

if depth['bid'] < order['buy']['price']:

order['buy']['priority'] = True

if depth['ask'] > order['sell']['price']:

order['sell']['priority'] = True

if price > order['buy']['price']:

order['buy']['maker'] = True

if price < order['sell']['price']:

order['sell']['maker'] = True

#订单网络延时也可以作为撮合条件之一,这里没考虑

cond1 = order['buy']['priority'] and order['buy']['price'] >= price and order['buy']['amount'] > 0

cond2 = not order['buy']['priority'] and order['buy']['price'] > price and order['buy']['amount'] > 0

cond3 = order['sell']['priority'] and order['sell']['price'] <= price and order['sell']['amount'] > 0

cond4 = not order['sell']['priority'] and order['sell']['price'] < price and order['sell']['amount'] > 0

if cond1 or cond2:

buy_price = order['buy']['price'] if order['buy']['maker'] else price

e.Buy(symbol, buy_price, min(order['buy']['amount'],trade_amount), order['buy']['id'], order['buy']['maker'])

order['buy']['amount'] -= min(order['buy']['amount'],trade_amount)

e.Update(time_stamp,[symbol],{symbol:price})

if cond3 or cond4:

sell_price = order['sell']['price'] if order['sell']['maker'] else price

e.Sell(symbol, sell_price, min(order['sell']['amount'],trade_amount), order['sell']['id'], order['sell']['maker'])

order['sell']['amount'] -= min(order['sell']['amount'],trade_amount)

e.Update(time_stamp,[symbol],{symbol:price})

if time_stamp - loop_time > intervel:

order = get_order(e,depth,order) #交易逻辑,这里未给出

loop_time += int((time_stamp - loop_time)/intervel)*intervel

نوٹ کرنے کے لئے چند تفصیلات:

-

- جب کوئی نیا لین دین ہوتا ہے، تو آپ کو پہلے آرڈر سے مماثل ہونا چاہیے، اور پھر تازہ ترین قیمت کی بنیاد پر آرڈر دینا چاہیے۔

-

- ہر آرڈر کی دو صفات ہوتی ہیں: میکر - چاہے وہ میکر ہو، ترجیح - مماثل ترجیح خریدنا ایک مثال کے طور پر، جب خرید کی قیمت پوچھی گئی قیمت سے کم ہوتی ہے، تو اسے میکر کے طور پر نشان زد کیا جاتا ہے، اور جب خرید قیمت خرید قیمت سے زیادہ ہے، اسے خرید کے آرڈر کے طور پر نشان زد کیا جاتا ہے، ترجیح اس بات کا تعین کرتی ہے کہ قیمت بولی کی قیمت کے برابر ہے یا نہیں، اور بنانے والا ہینڈلنگ فیس کا تعین کرتا ہے۔

-

- آرڈر کے میکر اور ترجیح کو اپ ڈیٹ کیا جاتا ہے، مثال کے طور پر، اگر ایک بڑا خرید آرڈر دیا جاتا ہے جو کہ مارکیٹ کی قیمت سے زیادہ ہوتا ہے، جب بولی کی قیمت سے زیادہ قیمت ظاہر ہوتی ہے، تو بقیہ تجارتی حجم بنانے والا ہوگا۔

-

- حکمت عملی کا وقفہ ضروری ہے، جو مارکیٹ کی تاخیر کی نمائندگی کر سکتا ہے۔

بیک ٹیسٹنگ گرڈ کی حکمت عملی

آخر میں، ہم بیک ٹیسٹنگ کے اصل مرحلے پر پہنچ گئے ہیں، ہم یہ دیکھنے کے لیے کہ آیا یہ متوقع نتائج حاصل کرتی ہے، سب سے زیادہ کلاسک گرڈ حکمت عملیوں میں سے ایک کی جانچ کریں گے۔ حکمت عملی کا اصول یہ ہے کہ جب بھی قیمت میں 1% اضافہ ہوتا ہے، ہم ایک خاص قدر کا مختصر آرڈر رکھتے ہیں (یا اس کے برعکس، ایک لمبا آرڈر رکھتے ہیں)، خرید و فروخت کے آرڈر کا حساب لگاتے ہیں، اور انہیں پہلے سے رکھ دیتے ہیں۔ کوڈ جاری نہیں کیا جائے گا۔ تمام کوڈ کو اس میں لپیٹیں۔Grid('XTZ',100,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)فنکشن میں، پیرامیٹرز یہ ہیں: تجارتی جوڑا، ہولڈنگ ویلیو کے 1% کی قیمت کا انحراف، 0.3% آرڈر کی کثافت، ایم ایس میں نیند کا وقفہ، آرڈر میکر فیس، اور آرڈر لینے والے کی فیس۔

پچھلے پانچ دنوں میں، XTZ مارکیٹ اتار چڑھاؤ کے مرحلے میں ہے، جو گرڈ کے لیے بہت موزوں ہے۔

ہم سب سے پہلے ریٹرن پر مختلف پوزیشن کے سائز کے اثرات کی جانچ کرتے ہیں جو کہ روایتی بیک ٹیسٹنگ میکانزم کے ذریعے ماپا جاتا ہے یقینی طور پر پوزیشنوں میں اضافے کے ساتھ متناسب طور پر بڑھے گا۔

e1 = Grid('XTZ',100,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)

print(e1.account['USDT'])

e2 = Grid('XTZ',1000,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)

print(e2.account['USDT'])

e3 = Grid('XTZ',10000,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)

print(e3.account['USDT'])

e4 = Grid('XTZ',100000,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)

print(e4.account['USDT'])

بالترتیب 100، 1000، 10000 اور 100000 کی قدروں کے ساتھ کل چار گروپوں کی بیک ٹیسٹنگ کی گئی، اور بیک ٹیسٹنگ کا کل وقت 1.3 سیکنڈ تھا۔ نتائج درج ذیل ہیں:

{'realised_profit': 28.470993031132966, 'margin': 0.7982662957624465, 'unrealised_profit': 0.0104554474048441, 'total': 10000028.481448, 'leverage': 0.0, 'fee': -0.3430967859046398, 'maker_fee': -0.36980249726699727, 'taker_fee': 0.026705711362357405}

{'realised_profit': 275.63148945320177, 'margin': 14.346335829979132, 'unrealised_profit': 4.4382117331794045e-14, 'total': 10000275.631489, 'leverage': 0.0, 'fee': -3.3102045933457784, 'maker_fee': -3.5800688964477048, 'taker_fee': 0.2698643031019274}

{'realised_profit': 2693.8701498889504, 'margin': 67.70120400534114, 'unrealised_profit': 0.5735269329348516, 'total': 10002694.443677, 'leverage': 0.0001, 'fee': -33.984021415250744, 'maker_fee': -34.879233866850974, 'taker_fee': 0.8952124516001403}

{'realised_profit': 22610.231198585603, 'margin': 983.3853688758861, 'unrealised_profit': -20.529965947304365, 'total': 10022589.701233, 'leverage': 0.002, 'fee': -200.87094000385412, 'maker_fee': -261.5849078470078, 'taker_fee': 60.71396784315319}

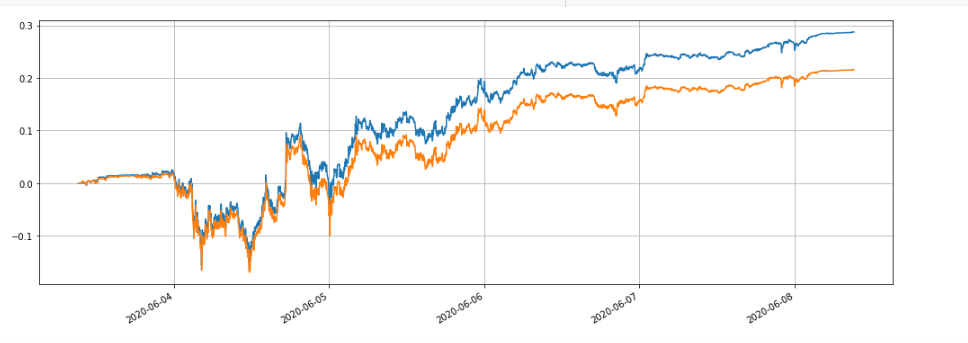

یہ دیکھا جا سکتا ہے کہ حتمی حاصل شدہ منافع بالترتیب پوزیشن ویلیو کا 28.4%، 27.5%، 26.9% اور 22.6% تھے۔ یہ بھی اصل صورت حال کے مطابق ہے، پوزیشن کی قدر جتنی زیادہ ہوگی، زیر التواء آرڈر کی قدر اتنی ہی زیادہ ہوگی، جزوی لین دین ہونے کا امکان اتنا ہی زیادہ ہوگا، اور حتمی حاصل شدہ منافع کی نسبت کم ہوگی۔ زیر التواء آرڈر حجم مندرجہ ذیل اعداد و شمار بالترتیب 100 اور 10,000 کی قدروں کے ساتھ ہولڈنگز کے متعلقہ منافع کا موازنہ کرتا ہے:

ہم بیک ٹیسٹنگ ریٹرن پر مختلف پیرامیٹرز کے اثرات کی بھی جانچ کر سکتے ہیں، جیسے آرڈر کی کثافت، ڈورمینسی ٹائم، ہینڈلنگ فیس وغیرہ۔ نیند کے وقت کو مثال کے طور پر لیتے ہوئے، اسے 100ms میں تبدیل کریں اور فوائد کو دیکھنے کے لیے اس کا 1000ms کے نیند کے وقت سے موازنہ کریں۔ بیک ٹیسٹ کے نتائج درج ذیل ہیں:

{'realised_profit': 29.079440803790423, 'margin': 0.7982662957624695, 'unrealised_profit': 0.0104554474048441, 'total': 10000029.089896, 'leverage': 0.0, 'fee': -0.3703702128662524, 'maker_fee': -0.37938946377435134, 'taker_fee': 0.009019250908098965}

منافع میں تھوڑا سا اضافہ ہوا ہے کیونکہ حکمت عملی میں اتار چڑھاؤ والی قیمتوں سے کوئی فائدہ نہیں ہوتا ہے کیونکہ وقت میں کمی نے اس مسئلے کو بہتر بنایا ہے۔ یہ ایک گرڈ حکمت عملی میں آرڈرز کے متعدد گروپوں کو رکھنے کی اہمیت کو بھی واضح کرتا ہے۔

خلاصہ کریں۔

یہ مقالہ اختراعی طور پر آرڈر کے بہاؤ کی بنیاد پر ایک نئے بیک ٹیسٹنگ سسٹم کی تجویز پیش کرتا ہے، جو جزوی طور پر زیر التواء آرڈرز، آرڈر لینے، جزوی لین دین، تاخیر وغیرہ کی مماثلت کے حالات کو نقل کر سکتا ہے اور جزوی طور پر واپسی پر حکمت عملی کے فنڈز کے اثرات کو ظاہر کرتا ہے۔ ہیجنگ کی حکمت عملیوں کی قدر، اور اعلیٰ درستگی کی بیک ٹیسٹنگ حکمت عملی کے پیرامیٹرز کو بہتر بنانے کی سمت کی نشاندہی کرتی ہے۔ طویل مدتی حقیقی تجارت کے ذریعے بھی اس کی تصدیق کی گئی ہے۔ یہ بیک ٹیسٹنگ کے لیے درکار ڈیٹا کی مقدار کو بھی بہتر طور پر کنٹرول کرتا ہے، اور بیک ٹیسٹنگ کی رفتار بھی بہت تیز ہے۔