دو EMA کے سنہری کراس اور موت کے کراس کی حکمت عملی

خلاصہ

یہ حکمت عملی ڈوئل EMA انڈیکیٹر کے گولڈن کراس اور ڈیتھ کراس پر مبنی ٹریڈنگ حکمت عملی ہے۔ یہ حکمت عملی تیز EMA اور سست EMA کا حساب لگاتی ہے، جب تیز EMA سست EMA کو نیچے سے اوپر کراس کرتی ہے تو لمبی پوزیشن لیتی ہے، اور جب تیز EMA سست EMA کو اوپر سے نیچے کراس کرتی ہے تو پوزیشن بند کر دیتی ہے۔ یہ حکمت عملی سادہ اور قابل عمل ہے، قلیل سے درمیانی مدت کی ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر ڈوئل EMA انڈیکیٹر پر مبنی ہے۔ پہلے تیز EMA اور سست EMA کا حساب لگایا جاتا ہے۔ تیز EMA کی مدت کم ہوتی ہے، جو قیمت کی تبدیلیوں کو حساسیت سے ظاہر کرتی ہے؛ جبکہ سست EMA کی مدت لمبی ہوتی ہے، جو طویل مدتی رجحان کو ظاہر کرتی ہے۔ جب تیز EMA نیچے سے اوپر کی طرف سست EMA کو کراس کرتی ہے تو گولڈن کراس سگنل پیدا ہوتا ہے، جو ظاہر کرتا ہے کہ قلیل مدتی قیمت میں تیزی کی رفتار مضبوط ہے، اور خریداری لمبی پوزیشن لی جا سکتی ہے؛ جب تیز EMA اوپر سے نیچے کی طرف سست EMA کو کراس کرتی ہے تو ڈیتھ کراس سگنل پیدا ہوتا ہے، جو ظاہر کرتا ہے کہ قلیل مدتی قیمت میں مندی کی رفتار مضبوط ہے، اور پوزیشن بند کر دینی چاہیے۔

خاص طور پر، اس حکمت عملی میں درج ذیل اقدامات شامل ہیں:

-

تیز EMA اور سست EMA کے پیرامیٹرز درج کریں، بشمول SMA کی مدت کی لمبائی، ڈیٹا سورس وغیرہ۔

-

تیز EMA اور سست EMA کا حساب لگائیں۔

-

گولڈن کراس کے وقت کی تعریف: تیز EMA نیچے سے اوپر کی طرف سست EMA کو کراس کرے۔

-

ڈیتھ کراس کے وقت کی تعریف: تیز EMA اوپر سے نیچے کی طرف سست EMA کو کراس کرے۔

-

گولڈن کراس پر خریداری لمبی پوزیشن لیں۔

-

ڈیتھ کراس پر پوزیشن بند کریں۔

-

اختیاری طور پر شارٹ سیلنگ کی اجازت دی جائے، اور اسٹاپ لاس/ٹیک پروفٹ کی حکمت عملی استعمال کی جائے۔

-

خرید و فروخت کے میسج نوٹیفکیشن آؤٹ پٹ کریں۔

اس سادہ ڈوئل EMA کراس اوور حکمت عملی کے ذریعے، رجحان کے ساتھ قلیل مدتی قیمت کے رجحان کو پکڑ کر منافع حاصل کیا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

حکمت عملی کا تصور سادہ اور واضح ہے، سمجھنے اور اس پر عبور حاصل کرنے میں آسان۔

-

صرف ڈوئل EMA انڈیکیٹر کی ضرورت ہے، نفاذ میں آسان۔

-

رجحان کے ساتھ قلیل مدتی قیمت کے رجحان کو پکڑ کر اتار چڑھاؤ سے فائدہ اٹھایا جا سکتا ہے۔

-

EMA کی مدت کو اپنی مرضی کے مطابق ترتیب دیا جا سکتا ہے، مختلف ادوار کے مارکیٹ ماحول کے مطابق لچکدار طریقے سے ڈھل سکتا ہے۔

-

اختیاری طور پر شارٹ سیلنگ کی اجازت دی جا سکتی ہے، حکمت عملی کے خطرے کو لچکدار طریقے سے کنٹرول کیا جا سکتا ہے۔

-

اختیاری طور پر اسٹاپ لاس/ٹیک پروفٹ کی حکمت عملی استعمال کی جا سکتی ہے، ٹریڈنگ کے خطرے کو کنٹرول کیا جا سکتا ہے۔

-

خرید و فروخت کے میسج نوٹیفکیشن آؤٹ پٹ کیے جا سکتے ہیں، نگرانی میں آسانی ہوتی ہے۔

-

حکمت عملی کو آسانی سے بہتر بنایا جا سکتا ہے، EMA پیرامیٹرز کو لچکدار طریقے سے ترتیب دے کر منافع کے دائرہ کار کو بہتر بنایا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

ڈوئل EMA حکمت عملی میں جھوٹے سگنل پیدا ہونے کا امکان زیادہ ہوتا ہے، جس سے غیر ضروری نقصان ہو سکتا ہے۔

-

اسٹاپ لاس پوائنٹ کا غلط تعین نقصان کو بڑھا سکتا ہے۔

-

ٹریڈنگ کی فریکوئنسی بہت زیادہ ہو سکتی ہے، جس سے ٹریڈنگ کے اخراجات اور سلپیج کا خطرہ بڑھ جاتا ہے۔

-

مقررہ EMA پیرامیٹرز مارکیٹ کی تبدیلیوں کے مطابق ڈھل نہیں سکتے۔

-

اونچائی پر خریداری اور نیچے پر فروخت کا رجحان بڑھ سکتا ہے، جس سے پرسکون فیصلہ کرنے کی صلاحیت متاثر ہوتی ہے۔

-

رجحان کی تبدیلی کا اندازہ نہیں لگایا جا سکتا، ممکنہ طور پر مخالف سمت میں پوزیشن کھل سکتی ہے۔

متعلقہ خطرے کے انتظام کے اقدامات:

-

EMA پیرامیٹرز کو بہتر بنائیں، جھوٹے سگنل کے امکان کو کم کریں۔

-

اسٹاپ لاس پوائنٹ کو مناسب طریقے سے ترتیب دیں، فی ٹریڈ نقصان کو کنٹرول کریں۔

-

EMA کی مدت کو بہتر بنائیں، ٹریڈنگ کی فریکوئنسی کو کم کریں۔

-

مختلف مارکیٹ مراحل میں EMA پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

-

رجحان کے تعین کے انڈیکیٹرز شامل کریں، اونچائی پر خریداری اور نیچے پر فروخت سے بچیں۔

-

رجحان کے تعین کے انڈیکیٹرز کے ساتھ ملا کر بڑے رجحان کی سمت کا تعین کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

EMA پیرامیٹرز کو متحرک طور پر بہتر بنایا جائے، مختلف مارکیٹ مراحل میں EMA کی مختلف مدت کے امتزاج استعمال کیے جائیں، پیرامیٹر بہتری کے ذریعے منافع کے اثرات کو بہتر بنایا جائے۔

-

اسٹاک فلٹرنگ کی شرائط شامل کی جائیں، مخصوص شرائط پر پورا اترنے والے اسٹاکس پر ہی حکمت عملی کے مطابق ٹریڈنگ کی جائے، کامیابی کی شرح بڑھائی جائے۔

-

اُتار چڑھاؤ کے انڈیکیٹرز کے ساتھ ملا کر، کم اُتار چڑھاؤ کے مرحلے میں پوزیشن سائز کم کر کے خطرے سے بچا جائے۔

-

والیوم انڈیکیٹرز کے ساتھ ملا کر، زیادہ والیوم کے ساتھ رجحان کی تصدیق ہونے پر ہی سگنل پیدا کیا جائے۔

-

قیمت کی شرائط مقرر کی جائیں، مثلاً 20 دن کی موونگ ایوراج کو بریک کرنے کے بعد EMA حکمت عملی کے مطابق ٹریڈنگ کی جائے۔

-

اسٹاپ لاس کی حکمت عملی کو بہتر بنایا جائے، اور منافع کو محفوظ کرنے کے لیے ٹیک پروفٹ کی شرائط مقرر کی جائیں۔

-

بڑے درجے کے رجحان کے تعین میں اضافہ کیا جائے، مخالف رجحان میں پوزیشن کھولنے سے بچا جائے۔

-

ڈیپ لرننگ الگورتھم اور مختلف مشین لرننگ الگورتھم کے ساتھ ملا کر حکمت عملی کو مسلسل بہتر بنایا جائے۔

خلاصہ

مختصراً، یہ ڈوئل EMA گولڈن کراس اور ڈیتھ کراس حکمت عملی مجموعی طور پر سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے، رجحان کے ساتھ قیمت کے اتار چڑھاؤ سے منافع حاصل کر سکتی ہے، لیکن اس میں کچھ منافع کے خطرات بھی ہیں۔ ہم پیرامیٹر بہتری، اسٹاپ لاس/ٹیک پروفٹ، اسٹاک فلٹرنگ، بڑے درجے کے رجحان کے تعین جیسے ذرائع سے خطرے کو کنٹرول کر سکتے ہیں اور اطمینان بخش منافع حاصل کر سکتے ہیں۔ اس حکمت عملی کو مسلسل بہتر اور اپ گریڈ کیا جا سکتا ہے، یہ مسلسل تحقیق اور بہتری کے قابل ہے۔

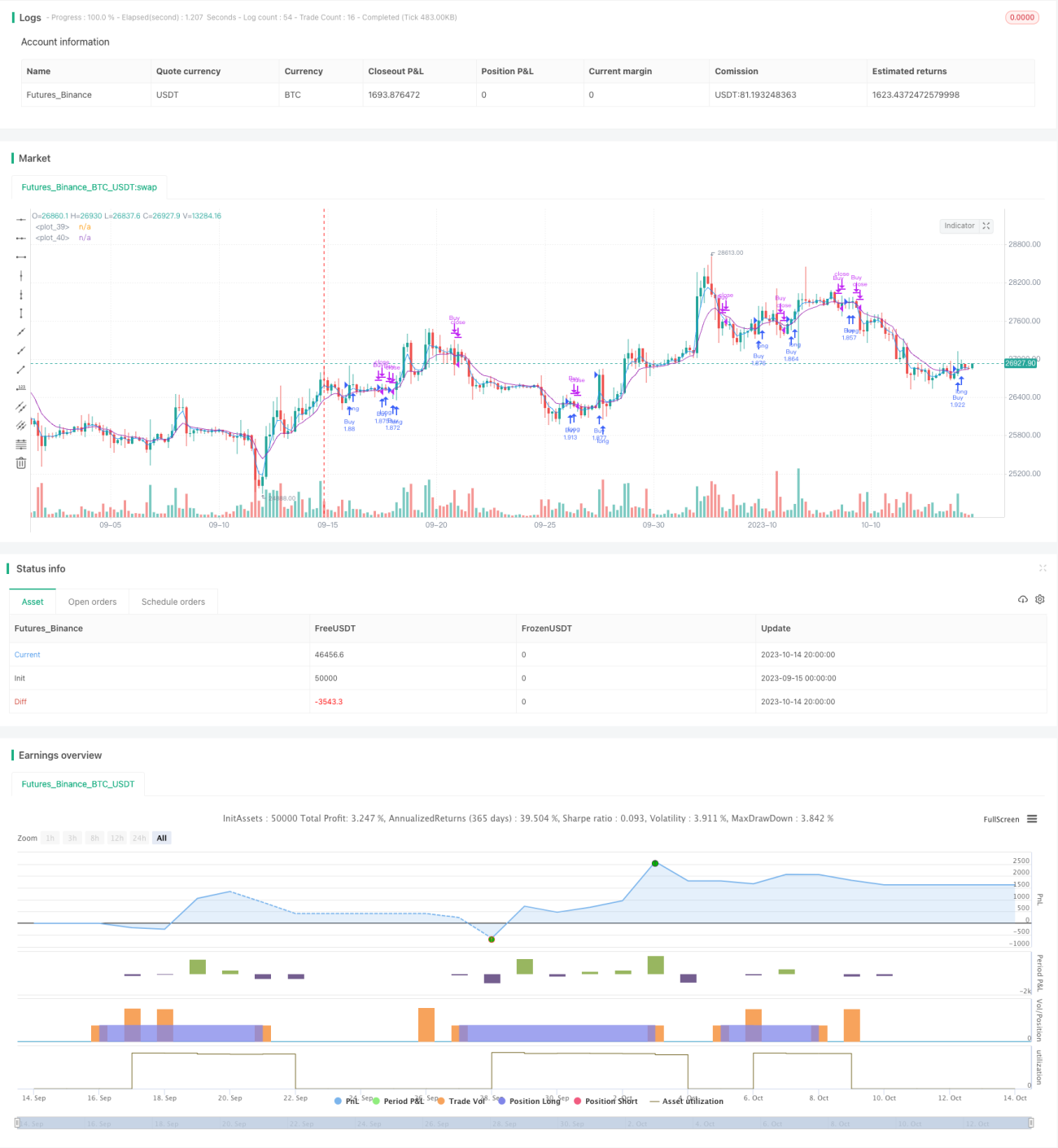

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1