123 ریورسل اور ہموار RSI کے ساتھ تجارتی حکمت عملی

جائزہ

یہ حکمت عملی 123 ریورسل پیٹرن کو ہموار RSI انڈیکیٹر کے ساتھ ملا کر رجحان کے الٹ پوائنٹس کو زیادہ درستگی سے پکڑتی ہے، جس سے جیتنے کی شرح بہتر ہوتی ہے۔ یہ حکمت عملی کسی بھی مدت اور کسی بھی اثاثے پر استعمال کی جا سکتی ہے اور ایک بہت عام رجحان الٹ ٹریڈنگ حکمت عملی ہے۔

حکمت عملی کا اصول

-

123 ریورسل پیٹرن کی شناخت: جب پچھلے دو دنوں کی اختتامی قیمتیں اونچ نیچ کا نقطہ بناتی ہیں اور تیسرے دن کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے زیادہ ہو، تو یہ نیچے کا الٹ سگنل ہے؛ جب پچھلے دو دنوں کی اختتامی قیمتیں نیچ اونچ کا نقطہ بناتی ہیں اور تیسرے دن کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے کم ہو، تو یہ اوپر کا الٹ سگنل ہے۔

-

ہموار RSI انڈیکیٹر کی شناخت: ہموار RSI انڈیکیٹر وزنی موونگ ایوریج کے طریقے سے RSI انڈیکیٹر کی تاخیر کو کم کرتا ہے۔ جب RSI انڈیکیٹر مقررہ اوپری حد کی لکیر کو اوپر سے عبور کرتا ہے، تو یہ خریداری کا سگنل ہے؛ جب RSI انڈیکیٹر مقررہ نچلی حد کی لکیر کو نیچے سے عبور کرتا ہے، تو یہ فروخت کا سگنل ہے۔

-

حکمت عملی کا سگنل: صرف اس صورت میں ٹریڈ سگنل پیدا ہوتا ہے جب 123 ریورسل پیٹرن کا سگنل اور ہموار RSI انڈیکیٹر کا سگنل ایک ہی سمت میں ہوں۔ لمبی پوزیشن کا سگنل اس وقت ہوتا ہے جب 123 ریورسل نیچے کا سگنل بنائے اور RSI اوپری حد کو اوپر سے عبور کرے؛ چھوٹی پوزیشن کا سگنل اس وقت ہوتا ہے جب 123 ریورسل اوپر کا سگنل بنائے اور RSI نچلی حد کو نیچے سے عبور کرے۔

حکمت عملی کے فوائد

-

رجحان کی شناخت کرنے والے انڈیکیٹر RSI کو ریورسل پیٹرن کے ساتھ ملا کر رجحان کے الٹ پوائنٹس کو زیادہ درست طریقے سے شناخت کیا جا سکتا ہے۔

-

ہموار RSI انڈیکیٹر ہموار کرنے کے عمل کی وجہ سے عام RSI انڈیکیٹر کی تاخیر کے مسئلے کو کم کرتا ہے۔

-

123 ریورسل پیٹرن سادہ اور واضح ہے، جسے شناخت اور لاگو کرنا آسان ہے۔

-

پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، جو مختلف اثاثوں اور ادوار کے لیے موزوں ہے، اور استعمال کی وسیع رینج رکھتا ہے۔

-

اسے آسانی سے بہتر اور بڑھایا جا سکتا ہے، جس میں توسیع کی بہت گنجائش ہے۔

حکمت عملی کے خطرات

-

123 ریورسل پیٹرن بہت سادہ ہے اور چھوٹی لہروں کی ایڈجسٹمنٹ کے لیے حساس نہیں، جس کی وجہ سے جھوٹے سگنل پیدا ہو سکتے ہیں۔

-

ہموار RSI انڈیکیٹر کی اصلاح کی حد کافی نہیں ہے، اور پیرامیٹرز کو ایڈجسٹ کرتے وقت زیادہ موزوں بنانے کا خطرہ ہے۔

-

سگنل صرف اس وقت پیدا ہوتا ہے جب ریورسل پیٹرن اور RSI ایک سمت میں ہوں، اس لیے سگنلز کی فریکوئنسی زیادہ نہیں ہو سکتی۔

-

ٹرانزیکشن لاگت کو مدنظر نہیں رکھا گیا، چھوٹے سرمائے سے منافع حاصل کرنا مشکل ہو سکتا ہے۔

-

نقصان روکنے کا طریقہ کار نہیں ہے، جس کی وجہ سے ایک ٹریڈ میں نقصان پر قابو نہیں پایا جا سکتا۔

حکمت عملی کی بہتری کے راستے

-

ہموار RSI پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

-

سگنل کے معیار کو بہتر بنانے کے لیے دیگر انڈیکیٹرز یا پیٹرنز شامل کریں۔

-

نقصان روکنے کا طریقہ کار شامل کریں تاکہ ہر ٹریڈ میں نقصان پر قابو پایا جا سکے۔

-

ٹرانزیکشن لاگت کو مدنظر رکھیں اور مختلف سرمائے کی مقداروں کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

-

مختلف اثاثوں اور ادوار کے لیے پیرامیٹر سیٹنگز کو ٹیسٹ کریں اور بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

-

خودکار پیرامیٹر آپٹیمائزیشن کی خصوصیت شامل کریں۔

خلاصہ

اس حکمت عملی کی مجموعی سوچ واضح اور سادہ ہے۔ ریورسل پیٹرن کو رجحان کی شناخت کے انڈیکیٹر کے ساتھ ملا کر ممکنہ رجحان الٹ پوائنٹس کو مؤثر طریقے سے شناخت کیا جا سکتا ہے۔ حکمت عملی کا فائدہ یہ ہے کہ یہ وسیع پیمانے پر قابل اطلاق اور آسانی سے بہتر کرنے کے قابل ہے، لیکن اس میں کچھ خطرات بھی ہیں جن سے بچنے اور مسلسل بہتری کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی ایک عام اور عملی مختصر مدت کی الٹ ٹریڈنگ حکمت عملی ہے جس کا گہرائی سے مطالعہ اور استعمال کیا جانا چاہیے۔

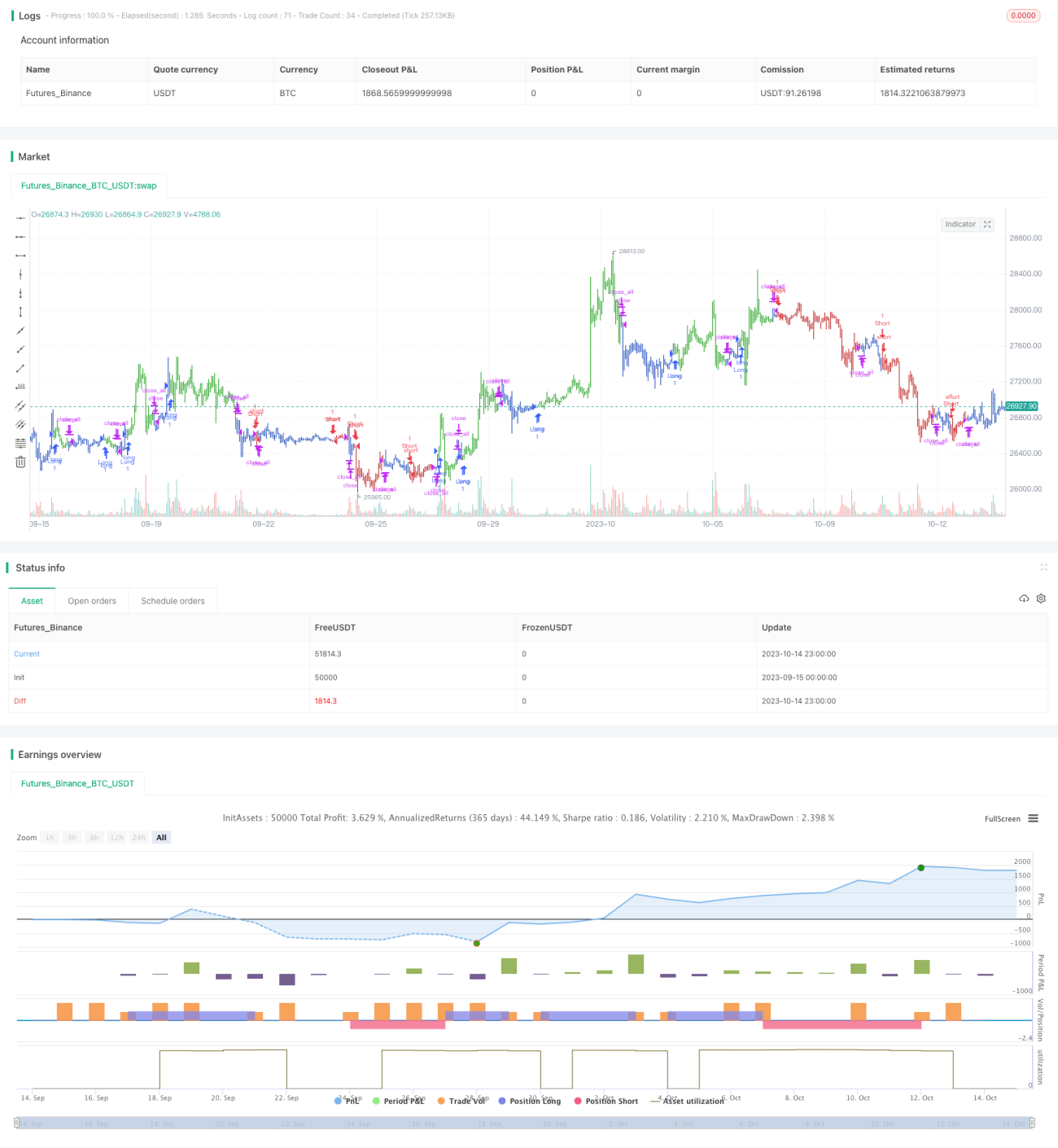

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1