دو متحرک اوسط لائنوں کے فرق کی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی دو مووِنگ اوسط کے فرق (Difference) کی بنیاد پر تجارتی سگنل پیدا کرتی ہے۔ یہ تیز رفتار (Short) اور سست رفتار (Long) ادوار کے لیے دو اوسط (Moving Averages) کا حساب لگاتی ہے۔ جب تیز رفتار لکیر نیچے سے اوپر کی طرف سست رفتار لکیر کو عبور کرتی ہے، تو خریداری کا سگنل پیدا ہوتا ہے؛ اور جب تیز رفتار لکیر اوپر سے نیچے کی طرف سست رفتار لکیر کو عبور کرتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

اصولی وضاحت

اس حکمت عملی کا بنیادی منطق دو مووِنگ اوسط SMA(len1) اور SMA(len2) کے ساتھ ساتھ ان کے فرق dif کا حساب لگانا ہے۔ یہاں len1 قلیل مدتی اوسط کے دورانیے کو ظاہر کرتا ہے، جبکہ len2 طویل مدتی اوسط کے دورانیے کو ظاہر کرتا ہے۔ قلیل مدتی اوسط قیمت کی تبدیلیوں پر زیادہ تیزی سے ردعمل دیتی ہے، جبکہ طویل مدتی اوسط طویل مدتی رجحان (Trend) کو زیادہ بہتر طور پر ظاہر کرتی ہے۔

جب قلیل مدتی اوسط نیچے سے اوپر کی طرف طویل مدتی اوسط کو عبور کرتی ہے، تو اس کا مطلب ہے کہ قلیل مدتی قیمت طویل مدتی رجحان سے زیادہ بڑھنے لگی ہے، لہٰذا خریدنا مناسب ہے۔ جب یہ اوپر سے نیچے کی طرف طویل مدتی اوسط کو عبور کرتی ہے، تو اس کا مطلب ہے کہ قلیل مدتی قیمت طویل مدتی رجحان سے نیچے گرنے لگی ہے، لہٰذا فروخت کرنا مناسب ہے۔

غلط سگنلز کو فلٹر کرنے کے لیے، حکمت عملی میں out3 کو سگنل لائن کے طور پر متعارف کرایا گیا ہے۔ out3 قلیل مدتی اوسط اور قیمت کی درمیانی قدر (Price Median) کے فرق کا SMA کے ذریعے ہموار (Smooth) کردہ نتیجہ ہے۔ جب out3 dif کو عبور کرتا ہے تب ہی تجارتی سگنل پیدا ہوتا ہے۔

مزید واضح طور پر، long متغیر مثبت ہوتا ہے جب out3 اوپر کی طرف dif کو عبور کرتا ہے، اور یہ خریداری کے سگنل کے طور پر کام کرتا ہے؛ جبکہ short متغیر منفی ہوتا ہے جب out3 نیچے کی طرف dif کو عبور کرتا ہے، اور یہ فروخت کے سگنل کے طور پر کام کرتا ہے۔ strategy.entry long سگنل کی بنیاد پر خریداری کا آرڈر دیتا ہے، اور strategy.close short سگنل کی بنیاد پر فروخت (پوزیشن بند کرنے) کا آرڈر دیتا ہے۔

فوائد کا تجزیہ

یہ ایک بہت سادہ اور بصری طور پر واضح (Intuitive) حکمت عملی ہے جو رجحان کی پیروی (Trend Following) کرتی ہے۔ یہ دو مووِنگ اوسط کے مختلف ادوار کی وجہ سے پیدا ہونے والے اوسط کے تقاطع (Crossover) کا استعمال کرتی ہے تاکہ رجحان کی تبدیلی کے مقامات کو پکڑا جا سکے، جو سنگل اوسط سسٹم سے زیادہ قابل اعتماد ہو سکتا ہے۔ نیز، سگنل لائن کے فلٹر کو شامل کرنے سے کسی حد تک اتار چڑھاؤ والی مارکیٹ (Sideways Market) میں پیدا ہونے والے جھوٹے سگنلز سے بچا جا سکتا ہے۔

مووِنگ اسٹاپ (Moving Stop) جیسے طریقوں کے مقابلے میں، یہ رجحان کی پیروی کے تصور کو اپناتی ہے، جو زیادہ سے زیادہ منافع حاصل کرنے میں مدد دیتی ہے اور رجحان طویل ہونے پر اسٹاپ آؤٹ (Stop Out) ہونے سے بچاتی ہے۔ ساتھ ہی یہ نقصان پر بھی قابو رکھتی ہے اور رجحان الٹنے پر بروقت پوزیشن بند کر دیتی ہے۔

اس حکمت عملی میں پیرامیٹرز کم ہیں، جس کی وجہ سے اسے سمجھنا اور ایڈجسٹ کرنا آسان ہے، اور یہ الگورتھمک ٹریڈنگ سیکھنے والے ابتدائی افراد کے لیے ایک موزوں داخلی حکمت عملی ہے۔

خطرات اور بہتری

اس حکمت عملی کا سب سے بڑا خطرہ دو مووِنگ اوسط کے دورانیے کے پیرامیٹرز کا نامناسب ہونا ہے، جس کی وجہ سے غلط تجارتی سگنل پیدا ہو سکتے ہیں۔ اگر قلیل مدتی اوسط (len1) بہت طویل ہو، تو یہ رجحان کے آغاز میں مواقع سے محروم رہ سکتی ہے؛ اگر بہت چھوٹی ہو، تو جھوٹے سگنلز کا امکان بڑھ جاتا ہے۔ طویل مدتی اوسط (len2) اگر بہت طویل ہو، تو پوزیشن کو ایڈجسٹ کرنے میں تاخیر ہو سکتی ہے؛ اگر بہت چھوٹی ہو، تو مارکیٹ کے اتار چڑھاؤ سے آسانی سے متاثر ہو سکتی ہے۔

len1 اور len2 کے پیرامیٹرز کو ایڈجسٹ کرکے بہترین امتزاج حاصل کیا جا سکتا ہے، یا خودکار انطباقی (Adaptive) مووِنگ اوسط متعارف کراکر دورانیے کو متحرک (Dynamic) طور پر تبدیل کیا جا سکتا ہے۔ اس کے علاوہ، فلٹر کے پیرامیٹرز کو بہتر بنا کر جھوٹے سگنلز کو کم کیا جا سکتا ہے۔

رجحان کی پیروی کرنے والی حکمت عملیوں میں ہر ٹریڈ کے نقصان پر قابو رکھنا بھی ضروری ہے، اس لیے اسٹاپ لاس (Stop Loss) مقرر کرنا یا پوزیشن مینجمنٹ (Position Management) متعارف کرانا حکمت عملی کو بہتر بنا سکتا ہے۔

خلاصہ

دو مووِنگ اوسط کے فرق پر مبنی یہ حکمت عملی رجحان کی پیروی کرنے والی ایک بہت ہی مثالی حکمت عملی ہے۔ اس کا سادہ دو اوسط تقاطع (Dual Moving Average Crossover) سسٹم مستحکم سگنل فراہم کرتا ہے، اور فلٹر کے ساتھ مل کر مارکیٹ کے اتار چڑھاؤ سے پیدا ہونے والی مداخلت سے مؤثر طریقے سے بچا جا سکتا ہے۔ اوسط کے دورانیے کے پیرامیٹرز کو بہتر بنا کر اچھی کارکردگی حاصل کی جا سکتی ہے۔ یہ حکمت عملی الگورتھمک ٹریڈنگ سیکھنے والوں کے لیے داخلی حکمت عملی کے طور پر بہت موزوں ہے۔

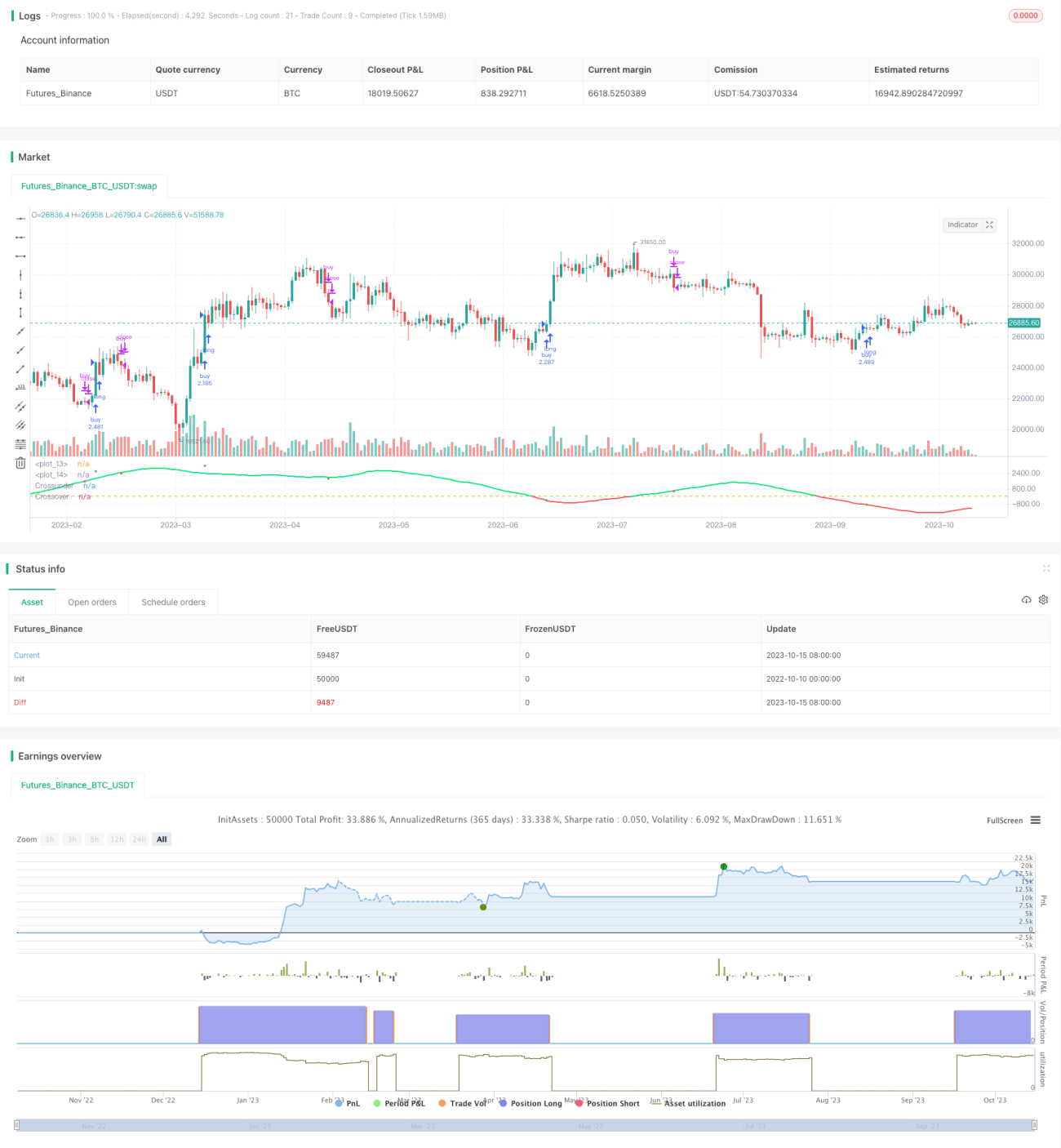

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//by afrazium

//@version=3

strategy(title="SMA Diff strat", shorttitle="SMAD STR", overlay=false, initial_capital=1, precision=8, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, calc_on_order_fills= false, calc_on_every_tick=false, pyramiding=0)

len1 = input(50, minval=1, title="Length1"), len2 = input(100, minval=1, title="Length2"), smo = input(1, minval=1, title="Smoothing")- 1