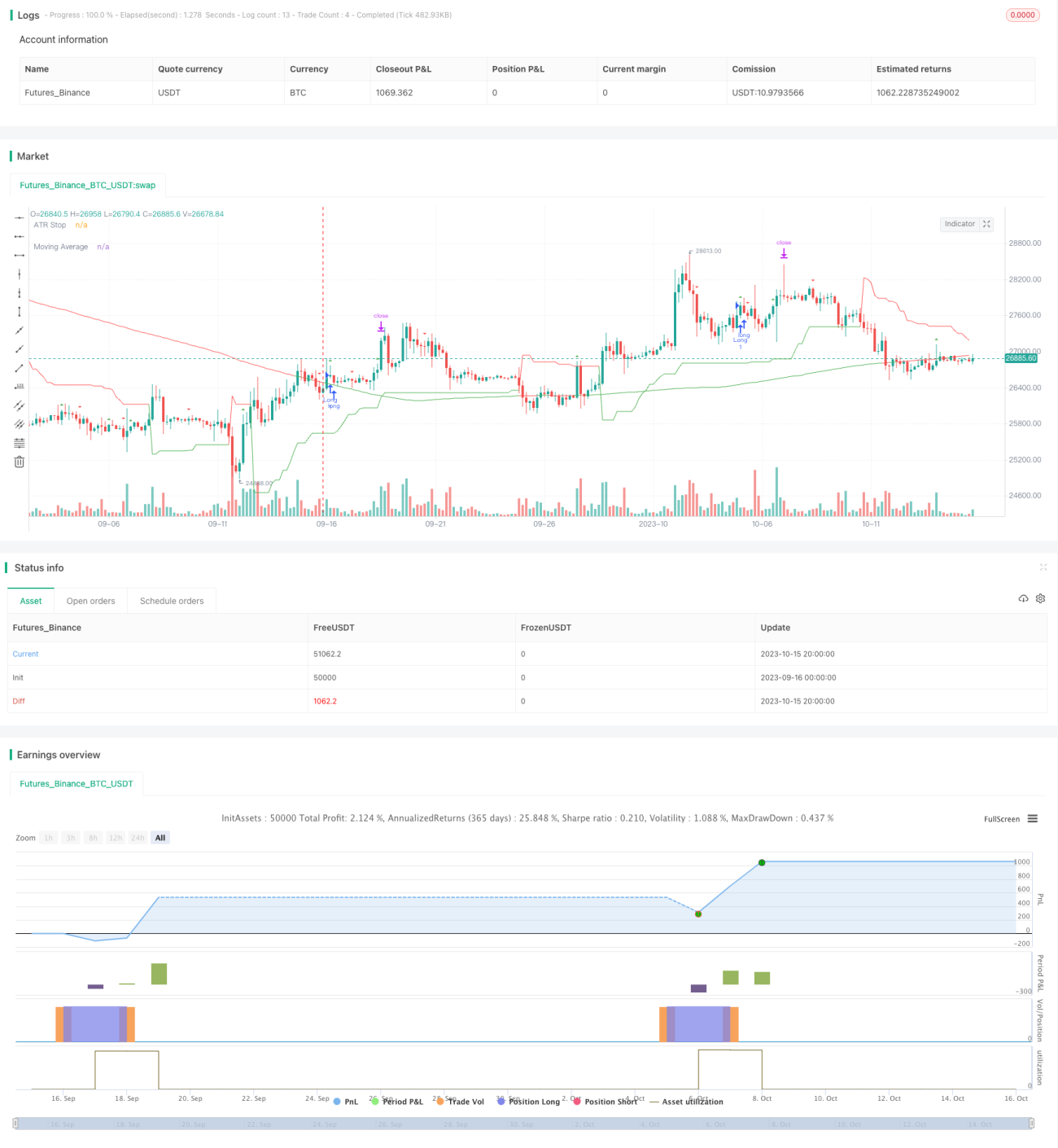

STC MA ATR جامع رجحان تجارتی حکمت عملی

جائزہ

یہ حکمت عملی اسٹاک کے تکنیکی اشارے STC، مووونگ ایوریج MA اور اوسط حقیقی اتار چڑھاؤ ATR کو یکجا کرتی ہے، اور متعدد تکنیکی اشاروں کے ذریعے رجحان کا اندازہ لگا کر نسبتاً مستحکم رجحان کی پیروی کرنے والی ٹریڈنگ کو نافذ کرتی ہے۔

حکمت عملی کا اصول

-

STC اشاریہ رجحان کے الٹ پلٹ کا تعین کرتا ہے۔ یہ اشاریہ تیز رفتار لائن کو سست کر کے، پھر اسے دوبارہ ہموار کر کے ایک مستقل رجحان سگنل تشکیل دیتا ہے۔ جب اشاریہ 0 کی لکیر کو اوپر سے عبور کرتا ہے تو یہ خریداری کا سگنل ہوتا ہے، اور جب نیچے سے عبور کرتا ہے تو فروخت کا سگنل ہوتا ہے۔

-

مووونگ ایوریج MA رجحان کی سمت کا تعین کرتا ہے۔ جب اسٹاک کی قیمت MA کو اوپر سے عبور کرتی ہے تو اسے ابھی بھی بڑھتی ہوئی مارکیٹ میں سمجھا جاتا ہے، جو لمبی پوزیشن رکھنے کا سگنل ہے۔ جب قیمت MA کو نیچے سے عبور کرتی ہے تو اسے گرتی ہوئی مارکیٹ سمجھا جاتا ہے، جو چھوٹی پوزیشن رکھنے کا سگنل ہے۔

-

ATR اشاریہ سٹاپ لاس اور ٹیک پرافٹ کا تعین کرتا ہے۔ ATR مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سٹاپ لاس اور ٹیک پرافٹ پوائنٹس کو متحرک طور پر ایڈجسٹ کر سکتا ہے۔ نیز اسے ٹریڈنگ کی سمت کے سگنل کے طور پر استعمال کیا جاتا ہے، جہاں تیزی کے مرحلے میں ATR بڑھتا ہے اور مندی کے مرحلے میں گرتا ہے۔

-

حکمت عملی STC کا استعمال الٹ پلٹ کے تعین کے لیے بنیادی خرید و فروخت کے موقع کے طور پر کرتی ہے، MA کو رجحان کے تعین میں معاون کے طور پر استعمال کرتی ہے، اور ATR کو سٹاپ لاس اور ٹیک پرافٹ کے لیے استعمال کرتی ہے۔ جب STC خریداری کا سگنل دیتا ہے، اگر MA بھی تیزی کا رجحان رکھتا ہو اور ATR بڑھ رہا ہو، تو لمبی پوزیشن کھولی جاتی ہے۔ اگر STC فروخت کا سگنل دیتا ہے، اگر MA مندی کا رجحان رکھتا ہو اور ATR گر رہا ہو، تو چھوٹی پوزیشن کھولی جاتی ہے۔

فوائد کا تجزیہ

-

یہ حکمت عملی رجحان اور الٹ پلٹ پوائنٹس کا تعین کرنے کے لیے متعدد اشاروں کا استعمال کرتی ہے، جس سے ٹریڈنگ سگنلز کی درستگی میں اضافہ ہوتا ہے۔

-

STC اشاریہ الٹ پلٹ کے سگنلز کو پکڑ سکتا ہے، جس سے ٹریڈ کو پھنسنے سے بچایا جا سکتا ہے۔ MA اشاریہ غیر مستحکم الٹ پلٹ سگنلز کو فلٹر کرتا ہے، اس بات کو یقینی بناتا ہے کہ اہم رجحان کی پیروی کی جائے۔

-

ATR اشاریہ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سٹاپ لاس اور ٹیک پرافٹ پوائنٹس مقرر کر سکتا ہے، بڑے نقصان سے بچاتا ہے۔ نیز ATR کو رجحان کے تعین میں معاون سگنل کے طور پر استعمال کیا جاتا ہے۔

-

متعدد اشاروں کا مجموعہ رجحان کی پیروی کرنے کی مضبوط صلاحیت پیدا کر سکتا ہے، اور تاریخی بیک ٹیسٹنگ میں مستحکم منافع بخشی کی صلاحیت ظاہر ہوتی ہے۔

خطرے کا تجزیہ

-

STC اشاریہ میں وقت کا وقفہ ہوتا ہے، جو قیمت کے الٹ پلٹ کے بہترین موقع سے محروم ہو سکتا ہے۔

-

MA اشاریہ قیمت میں شدید تبدیلی کے وقت اپنی پوزیشن میں تاخیر کا شکار ہوتا ہے، جو غلط سگنل پیدا کر سکتا ہے۔

-

ATR کے ذریعے سٹاپ لاس فوری طور پر متحرک ہو سکتا ہے، اس لیے ATR ضرب کو مناسب حد تک بڑھایا جانا چاہیے، یا بڑے رجحان میں عارضی طور پر بند کیا جانا چاہیے۔

-

اگرچہ متعدد اشاروں کا مجموعہ جیت کی شرح میں اضافہ کرتا ہے، لیکن یہ سٹاپ لاس کے متحرک ہونے کے مواقع بھی بڑھاتا ہے، اس لیے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جانا چاہیے تاکہ غیر ضروری سٹاپ لاس کو کم کیا جا سکے۔

بہتری کے رخ

-

STC کے پیرامیٹرز کو ایڈجسٹ کریں تاکہ الٹ پلٹ پر تیز تر جواب دینے والے پیرامیٹرز کے امتزاج تلاش کیے جا سکیں۔

-

MA کے دورانیے کے پیرامیٹرز کو بہتر بنائیں تاکہ وہ رجحان کو بہتر طریقے سے ٹریک کر سکیں۔

-

مختلف ATR ضربوں کے پیرامیٹرز کے حکمت عملی پر اثرات کا تجربہ کریں۔

-

STC کی جگہ دیگر اشارے آزمائیں تاکہ بہتر مماثل اشاریہ تلاش کیا جا سکے۔

-

مشین لرننگ الگورتھم شامل کریں تاکہ متعدد پیرامیٹرز خودکار طور پر بہتر کیے جا سکیں۔

-

بڑے دورانیے کے رجحان کا تعین کرنے کا اضافہ کریں تاکہ بڑے دورانیے کے مختلف مراحل میں فرق کیا جا سکے۔

خلاصہ

STC MA ATR حکمت عملی تینوں اشاروں کو استعمال کر کے رجحان کے الٹ پلٹ پوائنٹس کو پکڑتی ہے، جس سے رجحان کی پیروی کرنے والی مستحکم ٹریڈنگ عمل میں آتی ہے۔ اشاروں کا مجموعہ جعلی سگنلز کو فلٹر کرتا ہے، سٹاپ لاس اور ٹیک پرافٹ کے ذریعے خطرے پر قابو پاتا ہے، اور اس میں مضبوط فٹنگ اور استحکام ہے۔ پیرامیٹر کی اصلاح اور الگورتھم کے تعارف کے ذریعے حکمت عملی کی کارکردگی کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر یہ حکمت عملی ایک قابل اعتماد اور معتدل حکمت عملی کا انتخاب ہے۔

- 1