دو متحرک اوسطوں کی اوسط واپسی حکمت عملی

دو موونگ ایوریج مطلب ریورسل حکمت عملی

دو موونگ ایوریج مطلب ریورسل حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ مختلف ادوار کی موونگ ایوریجز کا حساب لگا کر قیمت کی حرکت کے رجحان کے الٹنے کا فیصلہ کرتی ہے، تاکہ رجحان کے الٹنے والے نکات کو پکڑا جا سکے اور کم خرید کر زیادہ فروخت کیا جا سکے۔

یہ حکمت عملی پہلے مختلف ادوار کی موونگ ایوریجز کے دو سیٹوں کا حساب لگاتی ہے۔ ایک سیٹ طویل مدت کی موونگ ایوریجز پر مشتمل ہوتا ہے جو مجموعی رجحان کا تعین کرنے کے لیے استعمال ہوتا ہے۔ دوسرا سیٹ مختصر مدت کی موونگ ایوریجز پر مشتمل ہوتا ہے جو مقامی رجحان کا تعین کرنے کے لیے استعمال ہوتا ہے۔ حکمت عملی دونوں سیٹوں کے درمیان تعلق کا موازنہ کر کے یہ فیصلہ کرتی ہے کہ مجموعی رجحان الٹ گیا ہے یا نہیں۔

خاص طور پر، حکمت عملی پہلے ایک طویل مدت (مثلاً 60 دن) کی دو موونگ ایوریجز کا حساب لگاتی ہے: 60 دن کی سادہ موونگ ایوریج اور 60 دن کی وزنی موونگ ایوریج۔ یہ موونگ ایوریجز مجموعی رجحان کا تعین کرنے کے لیے استعمال ہوتی ہیں۔ اس کے علاوہ، حکمت عملی ایک مختصر مدت (مثلاً 5 دن) کی دو موونگ ایوریجز کا حساب لگاتی ہے: 5 دن کی سادہ موونگ ایوریج اور 5 دن کی وزنی موونگ ایوریج۔ یہ موونگ ایوریجز مقامی رجحان کا تعین کرنے کے لیے استعمال ہوتی ہیں۔

جب مختصر مدت کی موونگ ایوریج طویل مدت کی موونگ ایوریج کو اوپر سے کراس کرتی ہے، تو اس کا مطلب ہے کہ قیمت کا رجحان الٹ گیا ہے اور کمی سے اضافے کی طرف آ گیا ہے۔ اس صورت میں حکمت عملی ایک لمبی پوزیشن (لانگ) کھولے گی۔ جب مختصر مدت کی موونگ ایوریج طویل مدت کی موونگ ایوریج کو نیچے سے کراس کرتی ہے، تو اس کا مطلب ہے کہ قیمت کا رجحان الٹ گیا ہے اور اضافے سے کمی کی طرف آ گیا ہے۔ اس صورت میں حکمت عملی ایک چھوٹی پوزیشن (شارٹ) کھولے گی۔

تفصیلی کارروائی درج ذیل ہے:

-

60 دن کی سادہ موونگ ایوریج

nmaاور 60 دن کی وزنی موونگ ایوریجn2maکا حساب لگائیں۔ -

5 دن کی سادہ موونگ ایوریج

nma1اور 5 دن کی وزنی موونگ ایوریجn2ma1کا حساب لگائیں۔ -

n2ma1اورnma1کا موازنہ کریں: اگرn2ma1nma1کو اوپر سے کراس کرے تو لمبی پوزیشن کھولیں؛ اگرn2ma1nma1کو نیچے سے کراس کرے تو چھوٹی پوزیشن کھولیں۔ -

n2maاورnmaکا موازنہ کریں: اگرn2manmaکو اوپر سے کراس کرے اور لمبی پوزیشن پہلے سے کھلی ہو تو لمبی پوزیشن جاری رکھیں؛ اگرn2manmaکو نیچے سے کراس کرے اور چھوٹی پوزیشن پہلے سے کھلی ہو تو چھوٹی پوزیشن جاری رکھیں۔ -

جب قیمت سٹاپ لاس یا ٹیک پرافٹ کی حد کو چھو لے تو پوزیشن بند کریں۔

-

مندرجہ بالا عمل کو دہرائیں تاکہ رجحان کے الٹنے کو پکڑا جا سکے اور کم خرید کر زیادہ فروخت کیا جا سکے۔

اس حکمت عملی کا فائدہ یہ ہے کہ دو موونگ ایوریجز کا مجموعہ قیمت کے رجحان کے الٹنے کو حساس طریقے سے پکڑ سکتا ہے، اور دو موونگ ایوریجز کا الٹنا ایک کلاسک تکنیکی اشارے کا سگنل ہے۔ ساتھ ہی، مختلف ادوار کی موونگ ایوریجز کا مجموعہ مجموعی اور مقامی رجحان دونوں کا تعین کر سکتا ہے، جس سے رجحان کی پیروی ممکن ہوتی ہے۔

اس حکمت عملی کا خطرہ یہ ہے کہ دو موونگ ایوریجز کے الٹنے کے سگنل جھوٹے سگنل بھی ہو سکتے ہیں، جس سے غیر مناسب اندراج یا بروقت اخراج ہو سکتا ہے اور تجارتی خطرہ بڑھ سکتا ہے۔ اس کے علاوہ، موونگ ایوریج سسٹم بڑی رینج کی سائیڈ ویز مارکیٹ میں غلط سگنل پیدا کر سکتا ہے۔ آخر میں، دو موونگ ایوریج سسٹم کو پیرامیٹر سیٹنگ کے استحکام کی تصدیق کے لیے طویل بیک ٹیسٹنگ مدت کی ضرورت ہوتی ہے۔

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

موونگ ایوریجز کی مدت کے پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹر کمبی نیشن تلاش کریں۔

-

جھوٹے بریک آؤٹ سے بچنے کے لیے دیگر تکنیکی اشاروں کی فلٹرنگ شامل کریں۔

-

سٹاپ لاس اور ٹیک پرافٹ کی حکمت عملی شامل کریں تاکہ ایک تجارت کے منافع اور نقصان کو کنٹرول کیا جا سکے۔

-

رجحان کی تجارت کے مواقع کے ساتھ مل کر سائیڈ ویز مارکیٹ میں غلط تجارت سے بچیں۔

-

مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

خلاصہ یہ کہ دو موونگ ایوریج مطلب ریورسل حکمت عملی مختلف ادوار کی موونگ ایوریجز کے تعلق کا موازنہ کر کے قیمت کے رجحان کے الٹنے والے نکات کو پکڑتی ہے تاکہ کم خرید کر زیادہ فروخت کیا جا سکے۔ پیرامیٹر سیٹنگ کو بہتر بنانا، فلٹرنگ کی شرائط شامل کرنا اور خطرے کو کنٹرول کرنا اس حکمت عملی کے ممکنہ بہتری کے شعبے ہیں۔ مناسب استعمال سے یہ رجحان کے الٹنے کا پتہ لگانے کا ایک مؤثر مقداری آلہ بن سکتی ہے۔

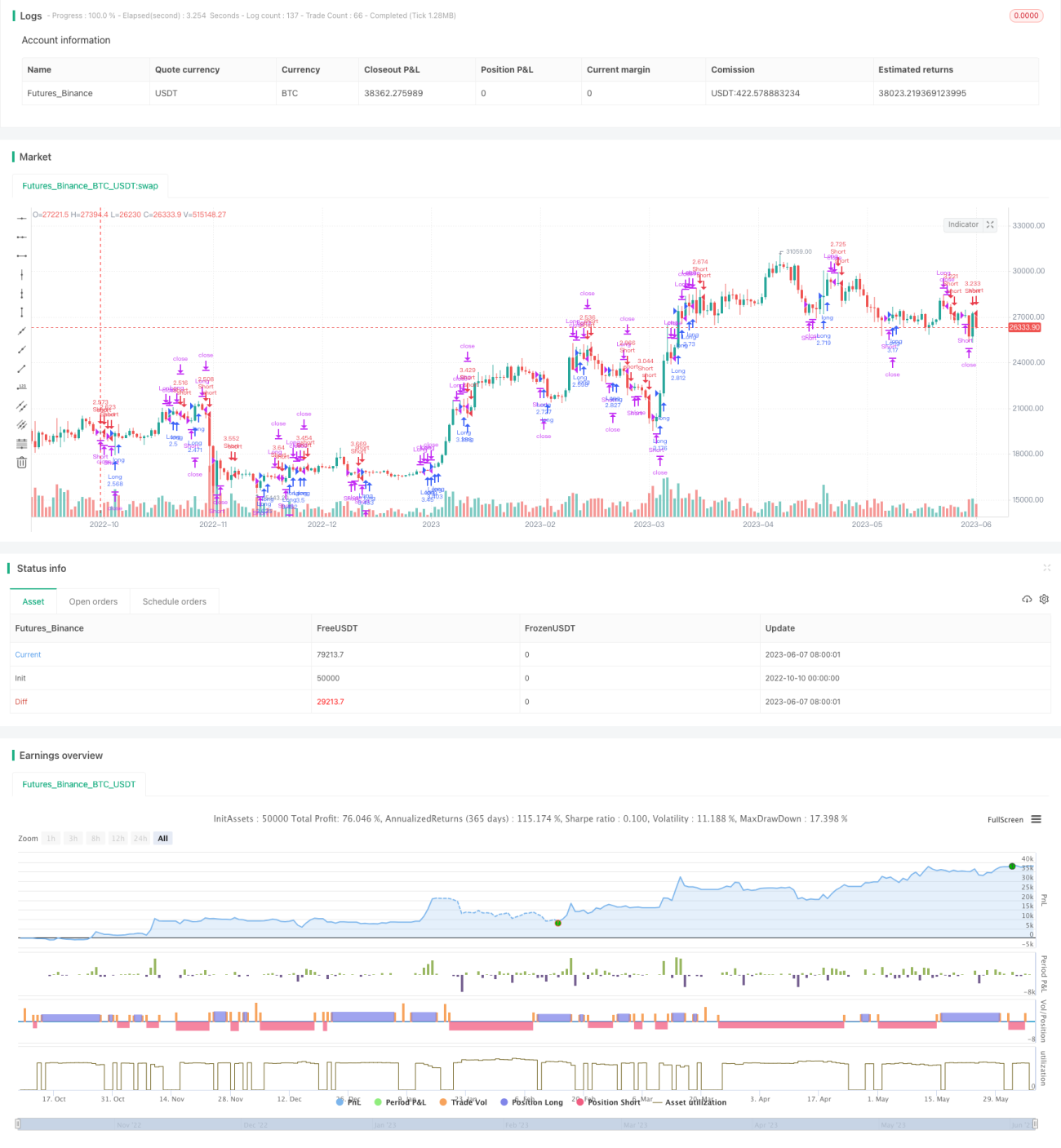

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1