تین EMA ٹریلنگ سٹاپ لاس حکمت عملی

جائزہ

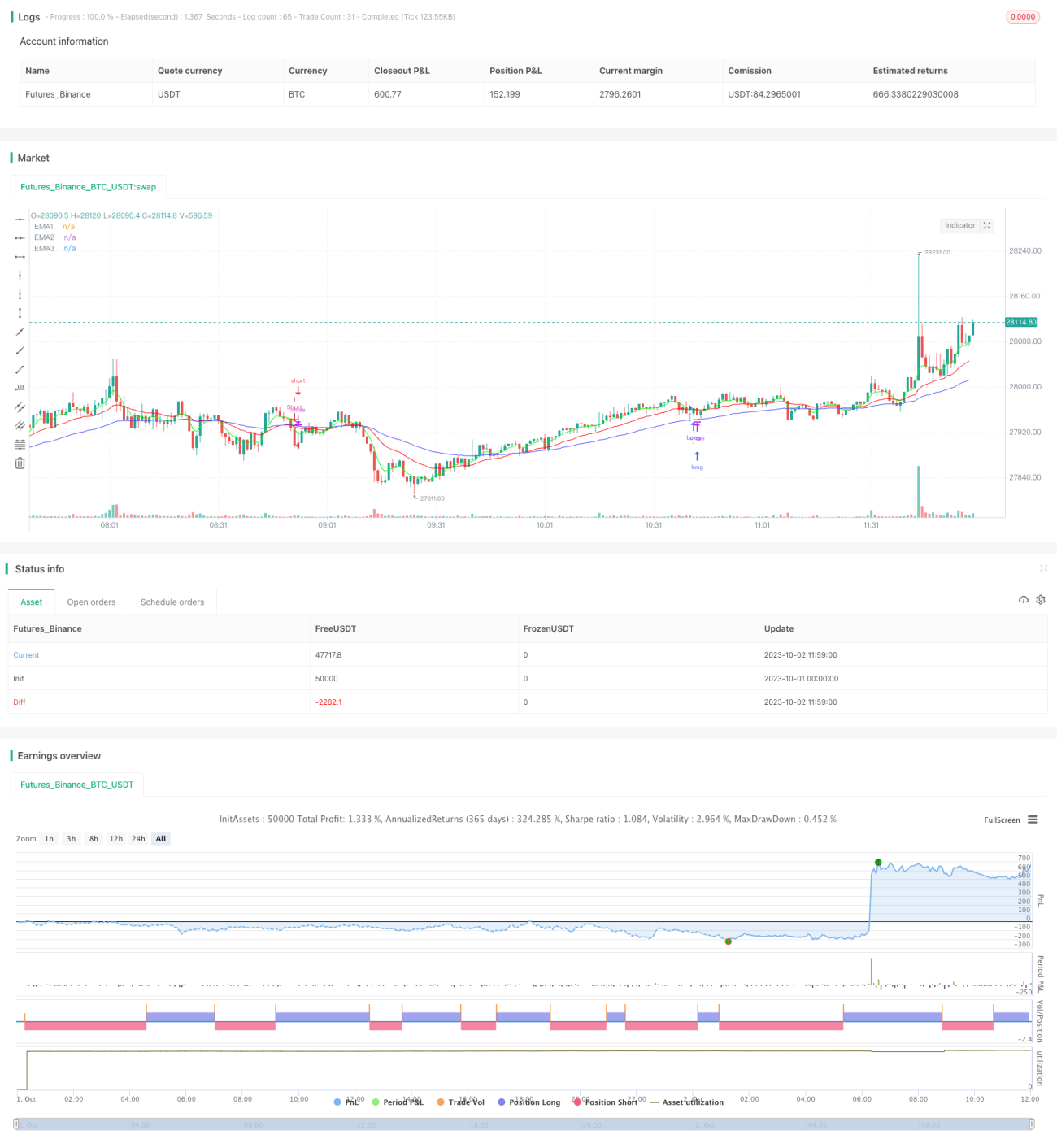

یہ حکمت عملی تین گنا ایکسپونینشل موونگ ایوریج (ٹرپل EMA) تجارتی حکمت عملی کا ایک عام نفاذ ہے۔ یہ تیز رفتار 5 دن کے EMA، درمیانی رفتار 20 دن کے EMA اور سست رفتار 50 دن کے EMA کے کراس اوور کا موازنہ کرکے تجارتی سگنل پیدا کرتی ہے۔ اس کے ساتھ، یہ موجودہ کینڈل کی اختتامی قیمت کو پچھلے دن کی اختتامی قیمت سے کچھ مخصوص ٹک اوپر یا نیچے ہونے کی شرط بھی شامل کرتی ہے تاکہ جھوٹے سگنلز کو فلٹر کیا جا سکے۔ مزید برآں، یہ حکمت عملی منافع کو محفوظ بنانے کے لیے ٹریلنگ سٹاپ لاس کا استعمال کرتی ہے۔

اصول

جب 5 دن کا EMA 20 دن کے EMA کو اوپر سے کراس کرتا ہے، اور تینوں EMA بلش ترتیب میں ہوں (5 EMA > 20 EMA > 50 EMA)، اور موجودہ کینڈل کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے کچھ مخصوص ٹک سے زیادہ بڑھی ہو، تو لانگ (خرید) کریں۔ جب 5 دن کا EMA 20 دن کے EMA کو نیچے سے کراس کرتا ہے، اور تینوں EMA بیئرش ترتیب میں ہوں (5 EMA < 20 EMA < 50 EMA)، اور موجودہ کینڈل کی اختتامی قیمت پچھلے دن کی اختتامی قیمت سے کچھ مخصوص ٹک سے زیادہ گری ہو، تو شارٹ (فروخت) کریں۔

داخلے کے بعد، اگر قیمت ایک مخصوص ٹک سے زیادہ حرکت کرے، تو ٹریلنگ سٹاپ لاس میکانزم فعال ہو جاتا ہے، جو قیمت کی اتار چڑھاؤ کے مطابق سٹاپ لاس کو مسلسل ایڈجسٹ کرتا ہے تاکہ زیادہ منافع محفوظ کیا جا سکے۔

فوائد

-

ٹرپل EMA کا استعمال کرکے تجارتی سگنلز بنانا مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتا ہے اور رجحان کی شناخت کر سکتا ہے۔ تیز رفتار EMA تازہ ترین تبدیلیاں ظاہر کرتا ہے، درمیانی رفتار EMA رجحان کی سمت متعین کرتا ہے، اور سست رفتار EMA اتار چڑھاؤ کو فلٹر کرتا ہے۔

-

موجودہ کینڈل کی اختتامی قیمت کا پچھلے دن کی اختتامی قیمت سے موازنہ شامل کرنے سے جھوٹے سگنلز کو مزید فلٹر کیا جا سکتا ہے اور غیر ضروری تجارت کو کم کیا جا سکتا ہے۔

-

ٹریلنگ سٹاپ لاس کا استعمال مارکیٹ کی رفتار کے مطابق سٹاپ لاس کو متحرک طور پر ایڈجسٹ کرنے کی اجازت دیتا ہے، جس سے منافع کو زیادہ سے زیادہ محفوظ کیا جا سکتا ہے۔

-

اس حکمت عملی کے پیرامیٹرز لچکدار ہیں اور مختلف مصنوعات اور ٹائم فریم (دن سے لے کر منٹ تک) کے مطابق بہتر بنائے جا سکتے ہیں۔

خطرات

-

سائیڈ وے مارکیٹ میں، EMA کراس اوور سگنلز بار بار آتے ہیں، جس سے زیادہ تجارت اور اس کے نتیجے میں تجارتی اخراجات اور سلپیج میں اضافہ ہو سکتا ہے۔

-

ٹریلنگ سٹاپ لاس بڑے اتار چڑھاؤ میں جلدی سے متحرک ہو سکتا ہے، جس سے پورے رجحان کو ہولڈ نہیں کیا جا سکتا۔

-

EMA کی تاخیری خصوصیت رجحان کے موڑ کو پہچاننے میں ناکام ہو سکتی ہے، جس سے نقصان ہو سکتا ہے۔

-

پیرامیٹرز جیسے EMA کی مدت اور ٹریلنگ سٹاپ لاس کے ٹک کو بہتر بنانے کی ضرورت ہے، کیونکہ مختلف مصنوعات اور ٹائم فریم پر اثرات بہت مختلف ہوتے ہیں۔

بہتری کے ممکنہ پہلو

-

سگنلز کو مزید فلٹر کرنے کے لیے MACD، KD جیسے دیگر اشارے بھی شامل کیے جا سکتے ہیں۔

-

مخصوص مصنوعات اور ٹائم فریم کے مطابق پیرامیٹرز کی جانچ اور اصلاح کی جا سکتی ہے تاکہ بہترین امتزاج تلاش کیا جا سکے۔

-

مصنوعی ذہانت یا مشین لرننگ کے ذریعے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

-

مخصوص مارکیٹ حالات میں ٹریلنگ سٹاپ لاس کو بند کر کے پورے رجحان کو ہولڈ کیا جا سکتا ہے۔

-

سادہ ٹریلنگ سٹاپ لاس کی جگہ خودکار ٹیک پرافٹ استعمال کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی EMA کراس اوور، قیمت کی بریک آؤٹ اور ٹریلنگ سٹاپ لاس تین عام تکنیکی تجزیہ کے طریقوں کو یکجا کرتی ہے، جس سے رجحان پر مبنی ایک جامع اور قابل اعتماد تجارتی نظام تشکیل پاتا ہے۔ پیرامیٹرز کی اصلاح کے ذریعے، اسے مختلف مصنوعات اور ٹائم فریم کے مطابق ڈھالا جا سکتا ہے اور واضح رجحان والی مارکیٹ میں اچھے نتائج دیتا ہے۔ تاہم، اس حکمت عملی میں تکنیکی تجزیہ کی کچھ عام کمزوریاں بھی ہیں جنہیں مزید مارکیٹ حالات سے نمٹنے کے لیے بہتر بنانے کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے ایک سادہ اور عملی راستہ فراہم کرتی ہے اور عام حکمت عملی کے تصورات کی ایک اچھی مشق اور نمائش ہے۔

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1