کثیر عنصر متحرک سرمائے کے انتظام کی حکمت عملی

جائزہ

یہ حکمت عملی MACD، RSI، PSAR جیسے متعدد تکنیکی اشارے اور متحرک منی مینجمنٹ کے اصولوں کو یکجا کرتی ہے تاکہ متعدد ٹائم فریموں پر ٹرینڈ فالو اور ریورسل ٹریڈنگ کی جا سکے۔ یہ حکمت عملی شارٹ ٹرم، میڈیم ٹرم اور لانگ ٹرم ٹریڈنگ کے لیے موزوں ہے۔

اصول

حکمت عملی PSAR انڈیکیٹر سے ٹرینڈ کی سمت کا تعین کرتی ہے۔ EMA تیز اور سست لائنوں کا BB کی درمیانی لائن سے کراس ہونا پہلی تصدیق ہے۔ MACD بار چارٹ کی سمت دوسری تصدیق ہے۔ RSI کے حد سے زیادہ خرید و فروخت والے زونز تیسری تصدیق ہیں۔ جب یہ شرائط پوری ہوں تو ٹریڈ سگنل پیدا ہوتا ہے۔

انٹری کے بعد اسٹاپ لاس اور ٹیک پرافٹ رکھے جاتے ہیں۔ اسٹاپ لاس ATR ویلیو کے ایک مخصوص ضرب پر سیٹ کیا جاتا ہے۔ اسی طرح ٹیک پرافٹ بھی۔ اس کے علاوہ، ایک متحرک نقصان کی فیصد کی حد بھی مقرر کی جاتی ہے جب نقصان اکاؤنٹ کی کل ایکویٹی کے ایک خاص تناسب تک پہنچ جائے تو پوزیشن بند کر دی جاتی ہے۔

اسی طرح، متحرک منافع کی فیصد بھی مقرر کی جاتی ہے جب منافع اکاؤنٹ کی کل ایکویٹی کے ایک خاص تناسب تک پہنچ جائے تو پوزیشن بند کر دی جاتی ہے۔

متحرک منی مینجمنٹ اکاؤنٹ کی کل ایکویٹی، ATR اور مقرر کردہ اسٹاپ لاس ضرب کی بنیاد پر پوزیشن سائز کا حساب لگاتی ہے۔ اس کے ساتھ کم از کم ٹریڈ والیوم بھی مقرر کیا جاتا ہے۔

فوائد

- متعدد عوامل سے تصدیق، جھوٹے بریک آؤٹ سے بچاؤ اور انٹری کی درستگی میں اضافہ۔

- متحرک منی مینجمنٹ ہر ٹریڈ کے خطرے پر قابو رکھتی ہے اور اکاؤنٹ کی مؤثر حفاظت کرتی ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ ATR پر مبنی ہوتے ہیں اور مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ کیے جا سکتے ہیں۔

- فیصد پر مبنی فلوٹنگ نقصان اور منافع کی حدیں منافع کو محفوظ رکھتی ہیں اور واپسی سے بچاتی ہیں۔

خطرات

- متعدد عوامل کا امتزاج کچھ ٹریڈنگ مواقع کو کھو سکتا ہے۔

- فیصد کی حدیں بہت زیادہ مقرر کرنے سے نقصان بڑھ سکتا ہے۔

- ATR ویلیو کا غلط تعین اسٹاپ لاس اور ٹیک پرافٹ کو بہت نرم یا بہت جارحانہ بنا سکتا ہے۔

- منی مینجمنٹ کی غلط ترتیب سے ایک ٹریڈ کا سائز بہت بڑا ہو سکتا ہے۔

بہتری کے راستے

- انٹری کے عوامل کے وزن کو ایڈجسٹ کرکے سگنل کی درستگی بہتر بنائی جا سکتی ہے۔

- مختلف فیصد پیرامیٹرز کی جانچ کرکے بہترین مجموعہ تلاش کیا جا سکتا ہے۔

- مختلف مصنوعات کی خصوصیات کے مطابق مناسب ATR ضرب کا انتخاب کیا جا سکتا ہے۔

- بیک ٹیسٹ کے نتائج کی بنیاد پر منی مینجمنٹ کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- وقت کی مدت کو بہتر بنا کر ٹریڈنگ کے اوقات کی جانچ کی جا سکتی ہے۔

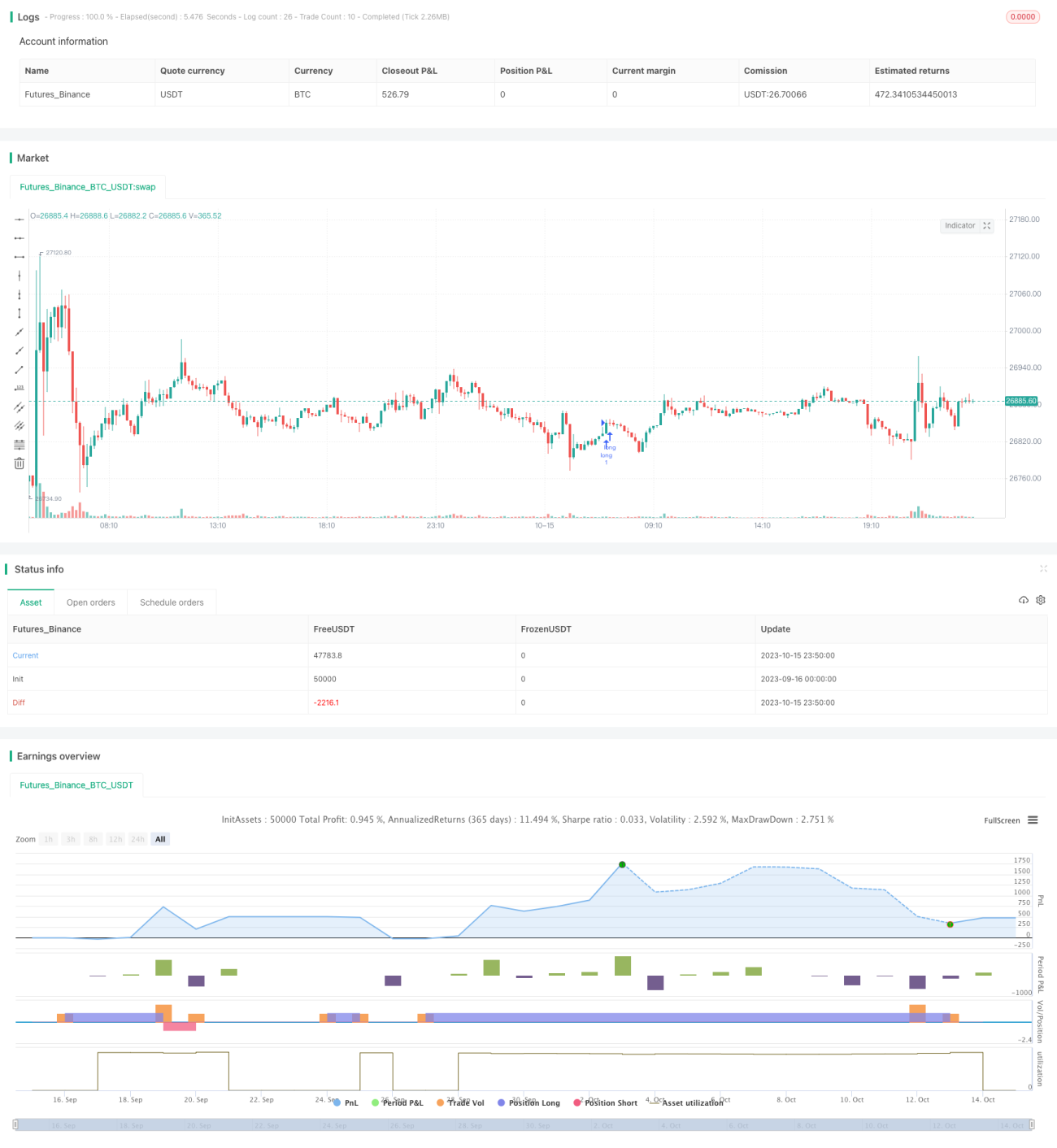

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشارے استعمال کرکے ٹرینڈ کا تعین کرتی ہے اور متحرک منی مینجمنٹ کے ذریعے خطرے پر قابو رکھتی ہے، جس سے متعدد ٹائم فریموں پر مستحکم منافع حاصل ہوتا ہے۔ بیک ٹیسٹ کے نتائج کی بنیاد پر فیکٹر کے وزن، رسک مینجمنٹ پیرامیٹرز اور منی مینجمنٹ کی ترتیبات کو مزید بہتر بنا کر بہتر نتائج حاصل کیے جا سکتے ہیں۔

- 1