موج سوار حکمت عملی

خلاصہ

بولو لانگ زے حکمت عملی ایک مشترکہ حکمت عملی ہے جو مختلف رجحان کی پیروی کرنے والی حکمت عملیوں کو ملا کر زیادہ قابل اعتماد تجارتی سگنلز پیدا کرتی ہے۔ یہ 123 ریورسل حکمت عملی اور ECO حکمت عملی کو یکجا کرتی ہے، جس کا مقصد رجحان کی تصدیق کے بعد زیادہ درست تجارتی سگنلز تیار کرنا ہے۔ اس حکمت عملی کا نام "بولو لانگ زے" (سرفر) سے لیا گیا ہے، جس کا مطلب ہے کہ حکمت عملی مارکیٹ کی لہروں کی چوٹیوں سے لڑنے اور مارکیٹ سے زیادہ منافع حاصل کرنے کی کوشش کرتی ہے۔

حکمت عملی کا اصول

بولو لانگ زے حکمت عملی دو مختلف اقسام کی حکمت عملیوں کو یکجا کرتی ہے: ریورسل حکمت عملی اور رجحان کی پیروی کرنے والی حکمت عملی۔

سب سے پہلے، 123 ریورسل حکمت عملی ایک ریورسل حکمت عملی ہے۔ یہ کینڈل سٹک کی معلومات کا استعمال کرتے ہوئے قیمت میں ریورسل سگنل کی موجودگی کا تعین کرتی ہے۔ جب کل کی بند قیمت پرسوں سے زیادہ ہو، اور آج کی بند قیمت کل سے کم ہو، اور ساتھ ہی 9 دن کا Slow K 50 سے نیچے ہو، تو خرید سگنل جاری ہوتا ہے۔ جب کل کی بند قیمت پرسوں سے کم ہو، اور آج کی بند قیمت کل سے زیادہ ہو، اور ساتھ ہی 9 دن کا Fast K 50 سے اوپر ہو، تو فروخت سگنل جاری ہوتا ہے۔

دوسرا، ECO حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ قیمت کی کینڈل سٹک کے جسم کے سائز اور سمت کا استعمال کرتے ہوئے مومینٹم کا حساب لگاتی ہے تاکہ رجحان کی سمت کا تعین کیا جا سکے۔ ECO انڈیکیٹر صفر سے اوپر ہونا بڑھتے ہوئے رجحان کی نشاندہی کرتا ہے، جبکہ صفر سے نیچے ہونا گرتے ہوئے رجحان کی نشاندہی کرتا ہے۔

بولو لانگ زے حکمت عملی دونوں حکمت عملیوں کے سگنلز کو یکجا کرتی ہے۔ جب دونوں حکمت عملی ایک ہی سمت کا سگنل دیتی ہیں، مثال کے طور پر ECO بڑھتے ہوئے رجحان کی نشاندہی کرتا ہے اور 123 ریورسل حکمت عملی بھی خرید سگنل دیتی ہے، تب ہی پوزیشن کھولی جاتی ہے۔ اس طرح ایک ہی حکمت عملی کی غلط تشخیص کی وجہ سے ہونے والے نقصان سے بچا جا سکتا ہے۔

فوائد کا تجزیہ

ایک ہی حکمت عملی کے مقابلے میں، بولو لانگ زے حکمت عملی کے درج ذیل فوائد ہیں:

-

ریورسل اور رجحان کی حکمت عملیوں کو ملا کر، کمزوریوں کو دور کرتے ہوئے طاقتوں کو استعمال کیا جاتا ہے، جس سے تجارتی سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔ ECO اس بات کو یقینی بناتا ہے کہ ریورسل صرف رجحان میں تبدیلی سے پہلے ہو، ریورسل سگنل کو رجحان کے درمیان میں ہونے سے روکتا ہے۔

-

123 ریورسل حکمت عملی stochastic انڈیکیٹر کا استعمال کرتے ہوئے انتہائی خرید/فروخت کے علاقوں کا تعین کرتی ہے، جبکہ ECO حکمت عملی قیمت کے مومینٹم کی سمت کا تعین کرتی ہے، یہ دونوں ایک دوسرے کی تکمیل کرتی ہیں اور غلط تشخیص کے امکان کو کم کر سکتی ہیں۔

-

دوہرا فلٹر میکانزم اس بات کو یقینی بناتا ہے کہ صرف اس وقت پوزیشن کھولی جائے جب دونوں حکمت عملی ایک ہی سمت کی نشاندہی کریں، جس سے تجارتی خطرے کو نمایاں طور پر کم کیا جا سکتا ہے۔

-

لچکدار پیرامیٹر سیٹنگ کی بڑی گنجائش، مختلف مارکیٹوں کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، جس سے یہ وسیع تر مارکیٹ کے ماحول کے مطابق ڈھل سکتی ہے۔

-

دن کے اندر ریورسل اور درمیانی/طویل مدتی رجحان کے تعین کے لیے متعدد ٹائم فریموں کا استعمال، زیادہ تجارتی مواقع حاصل کرنے میں مدد کرتا ہے۔

خطرے کا تجزیہ

اگرچہ بولو لانگ زے حکمت عملی ایک سے زیادہ حکمت عملیوں کے استعمال کے ذریعے ایک ہی حکمت عملی کے خطرے کو کم کرتی ہے، تجارت میں درج ذیل خطرات اب بھی موجود ہیں:

-

123 ریورسل حکمت عملی کی سائیڈ ویز مارکیٹ میں تشخیص کمزور ہے، جس کے نتیجے میں مسلسل مخالف سگنل آ کر نقصان بڑھ سکتا ہے۔

-

ECO حکمت عملی کم حجم والے ماحول میں کم موثر ہے، اسے کم حجم والے حالات میں استعمال کرنے سے گریز کریں۔

-

دوہری حکمت عملی کے فلٹر سگنلز کی وجہ سے، یہ حکمت عملی الگ سے بھیجے گئے کچھ منافع بخش سگنلز کو کھو سکتی ہے۔

-

پیرامیٹرز کی غلط ترتیب غلط سگنلز کا سبب بن سکتی ہے۔ پیرامیٹرز کو مختلف مارکیٹوں کے مطابق ڈھالنے کے لیے ایڈجسٹ کریں۔

-

حکمت عملی کچھ خاص مارکیٹ کی صورتحال، جیسے بڑے بلیک سوان ایونٹس کے وقوع پذیر ہونے پر، موافق نہیں ہو سکتی۔

بہتری کی سمت

بولو لانگ زے حکمت عملی میں مزید بہتری کی گنجائش موجود ہے:

-

سٹاپ لاس حکمت عملی شامل کرنے پر غور کیا جا سکتا ہے، تاکہ نقصان سٹاپ لاس پوائنٹ تک پہنچنے پر خود بخود سٹاپ ہو جائے۔

-

مختلف موونگ ایوریج پیرامیٹرز کی جانچ کی جا سکتی ہے تاکہ زیادہ مستحکم پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

-

مشین لرننگ پر مبنی پیرامیٹر کی خودکار اصلاح آزمائی جا سکتی ہے، تاکہ حکمت عملی کے پیرامیٹرز متحرک طور پر ایڈجسٹ ہوں۔

-

مزید معاون حکمت عملیوں کو فیصلے میں شامل کیا جا سکتا ہے تاکہ سگنل کی درستگی مزید بہتر ہو سکے۔

-

مختلف مارکیٹ کے حالات میں استحکام کی جانچ کی جا سکتی ہے اور پیرامیٹرز کو وسیع تر مارکیٹ کے مطابق ڈھالنے کے لیے ایڈجسٹ کیا جا سکتا ہے۔

-

خودکار عملدرآمد اور بیک ٹیسٹنگ سسٹم تیار کیا جا سکتا ہے تاکہ حکمت عملی کی مزید سخت اصلاح کی جا سکے۔

خلاصہ

مذکورہ بالا سب کچھ مدنظر رکھتے ہوئے، بولو لانگ زے حکمت عملی ریورسل اور رجحان کی پیروی کرنے والی حکمت عملیوں کو یکجا کر کے تجارتی سگنلز کی دوہری تصدیق کرتی ہے، رجحان کی تبدیلی کو پکڑنے کے ساتھ ساتھ سگنل کی درستگی کو بھی بڑھاتی ہے، اور مارکیٹ سے زیادہ منافع حاصل کرنے کی توقع رکھتی ہے۔ اگرچہ کچھ خطرات اب بھی موجود ہیں، لیکن مسلسل اصلاح کے ذریعے اسے وسیع تر مارکیٹ کے ماحول کے مطابق ڈھالا جا سکتا ہے۔ اس حکمت عملی میں لچک اور کنٹرول شدہ خطرے کی خصوصیات ہیں، جو طویل مدتی مستحکم منافع کے خواہاں سرمایہ کاروں کے لیے موزوں ہے۔

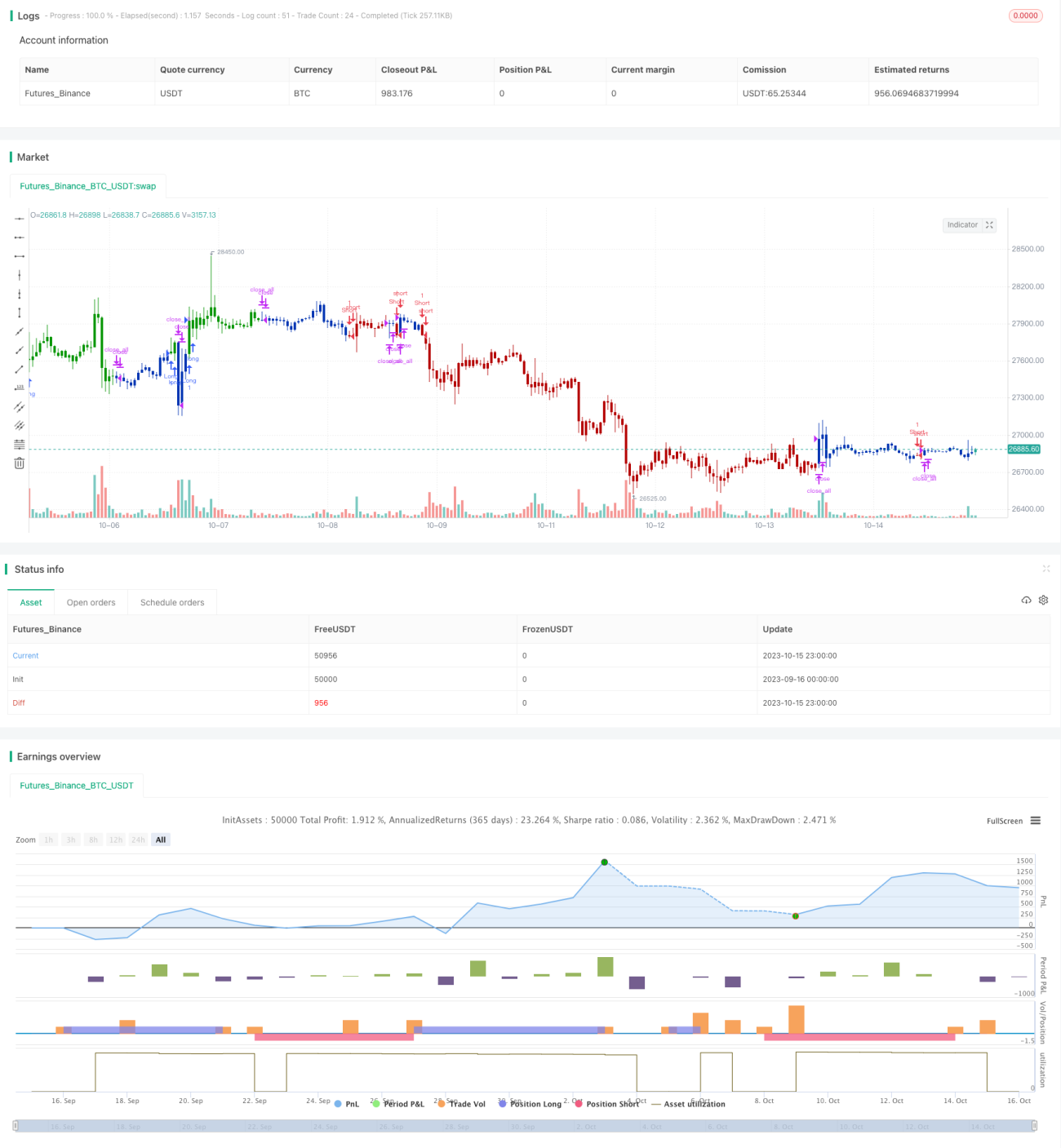

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2020

// This is combo strategies for get a cumulative signal. - 1