طویل و مختصر متحرک ٹریکنگ حکمت عملی

جائزہ

بلش-بئیر ڈائنامک ٹریکنگ حکمت عملی ایک ایسی حکمت عملی ہے جو متحرک اوسط کا استعمال کرتے ہوئے قیمت کے رجحان کو ٹریک کرتی ہے۔ یہ ایک مخصوص مدت کے دوران بلند ترین اور پست ترین قیمتوں کے متحرک اوسط کا حساب لگا کر موجودہ رجحان کا تعین کرتی ہے، اور ڈائنامک اسٹاپ لاس اور ٹیک پرافٹ کے لیے ATR کو شامل کرتی ہے۔ یہ حکمت عملی بنیادی طور پر ان مارکیٹوں کے لیے موزوں ہے جن میں واضح رجحان ہو، اور یہ رجحان کی تبدیلیوں کو بروقت پکڑ کر طویل مدت تک پوزیشن رکھنے میں مدد دیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے ایک مخصوص مدت (پہلے سے طے شدہ 200 دن) کے اندر بلند ترین اور پست ترین قیمتوں کے متحرک اوسط کا حساب لگاتی ہے، اور ان دونوں کے درمیانی نقطہ کو بیس لائن کے طور پر لیتی ہے۔ پھر قیمت کے بیس لائن سے ہٹنے کی مقدار کا حساب لگایا جاتا ہے۔ جب قیمت بیس لائن سے ایک ATR (پہلے سے طے شدہ 10 دن کے ATR کا 0.5 گنا) سے زیادہ اوپر ہو تو اسے بڑھتے ہوئے رجحان میں سمجھا جاتا ہے، اور جب قیمت بیس لائن سے ایک ATR سے زیادہ نیچے ہو تو اسے گرتے ہوئے رجحان میں سمجھا جاتا ہے۔ رجحان کی حالت کے مطابق لمبی یا چھوٹی پوزیشن میں داخل ہوا جاتا ہے۔

جب قیمت دوبارہ بیس لائن پر واپس آتی ہے تو Exit سگنل پیدا ہوتا ہے۔ اس کے علاوہ، ATR کی متحرک تبدیلی اسٹاپ لاس اور ٹیک پرافٹ کو بڑے رجحان کے ساتھ آہستہ آہستہ پھیلانے میں مدد دے سکتی ہے، جس سے غیر رجحانی اتار چڑھاؤ کی وجہ سے بار بار لین دین کم ہوتا ہے۔

حکمت عملی کے فوائد

- متحرک اوسط کے ذریعے قیمت کے ڈیٹا کو مؤثر طریقے سے ہموار کیا جا سکتا ہے اور طویل مدتی رجحان کی سمت کی شناخت کی جا سکتی ہے۔

- ATR اسٹاپ لاس اسٹاپ لاس لائن کو بڑے رجحان کے ساتھ متحرک طور پر ٹریک کرنے کے قابل بناتا ہے، جس سے زیادہ حساسیت سے بچا جا سکتا ہے۔

- رجحان کی تبدیلیوں کو بروقت پکڑنے سے سرمائے کے ضیاع کے حالات کم ہوتے ہیں۔

- سمجھنے میں آسان اصول، عمل درآمد میں آسانی۔

خطرات اور ہیجنگ

- اتار چڑھاؤ والی مارکیٹ میں غلط لین دین کا امکان رہتا ہے۔

- پیرامیٹرز کی نامناسب ترتیب رجحان کی تبدیلی کے موقع سے محروم کر سکتی ہے۔

- بڑی مارکیٹ اور انفرادی اسٹاک میں فرق ہو سکتا ہے، اس لیے اسٹاک مارکیٹ کی بلش/بئیر صورتحال پر غور کرنا ضروری ہے۔

ATR پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرکے اسٹاپ لاس کی حساسیت کو کم کیا جا سکتا ہے، یا دیگر اشاریوں کو شامل کرکے زیادہ یقینی لین دین کے مواقع کو چھانٹا جا سکتا ہے۔ بڑی مارکیٹ کے رجحان کا جائزہ لے کر رسک اپیٹائٹ کا اندازہ لگایا جا سکتا ہے، اور یہ انتخاب کیا جا سکتا ہے کہ صرف بڑی مارکیٹ کے بلش رجحان میں ہی لمبی پوزیشن لی جائے۔

بہتری کے خیالات

- Entry سگنل کے بعد دوسرے اشاریوں جیسے KDJ کے ذریعے دوبارہ تصدیق کی جا سکتی ہے۔

- اسٹاک کی بنیادی صورتحال کے مطابق پیرامیٹرز کو بہتر بنایا جا سکتا ہے، جیسے کہ زیادہ اتار چڑھاؤ والے اسٹاک کے لیے ATR کی حد کو مناسب طور پر وسیع کرنا۔

- بیک ٹیسٹ کے نتائج کی بنیاد پر ATR کے ضرب کو بہتر بنایا جا سکتا ہے تاکہ منافع کے عنصر اور ٹرن اوور ریٹ میں توازن پیدا ہو۔

- اسٹاپ لاس اور ٹیک پرافٹ میکانزم میں اتار چڑھاؤ کی متحرک ایڈجسٹمنٹ متعارف کرائی جا سکتی ہے۔

- مشین لرننگ تکنیک کے ذریعے پیرامیٹرز کو خود بخود بہتر بنایا جا سکتا ہے۔

خلاصہ

مجموعی طور پر، بلش-بئیر ڈائنامک ٹریکنگ حکمت عملی ایک سادہ اور عملی رجحان ٹریکنگ حکمت عملی ہے۔ یہ متحرک اوسط لائن کے ذریعے رجحان کی سمت کا تعین کرتی ہے، اور ATR کا استعمال کرتے ہوئے ڈائنامک اسٹاپ لاس اور ٹیک پرافٹ کو نافذ کرتی ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔ یہ حکمت عملی واضح رجحان والی مارکیٹ کے حالات کے لیے موزوں ہے، اور رجحان کی تبدیلیوں کو بروقت پکڑ کر طویل مدتی ہولڈنگ سے اضافی منافع حاصل کیا جا سکتا ہے۔ لیکن اس بات کا خیال رکھنا ضروری ہے کہ اتار چڑھاؤ والی مارکیٹ میں پھنسنے سے بچا جائے۔ پیرامیٹر آپٹیمائزیشن اور معاون فیصلہ سازی کے ذریعے حکمت عملی کے استحکام کو مزید بہتر بنایا جا سکتا ہے۔

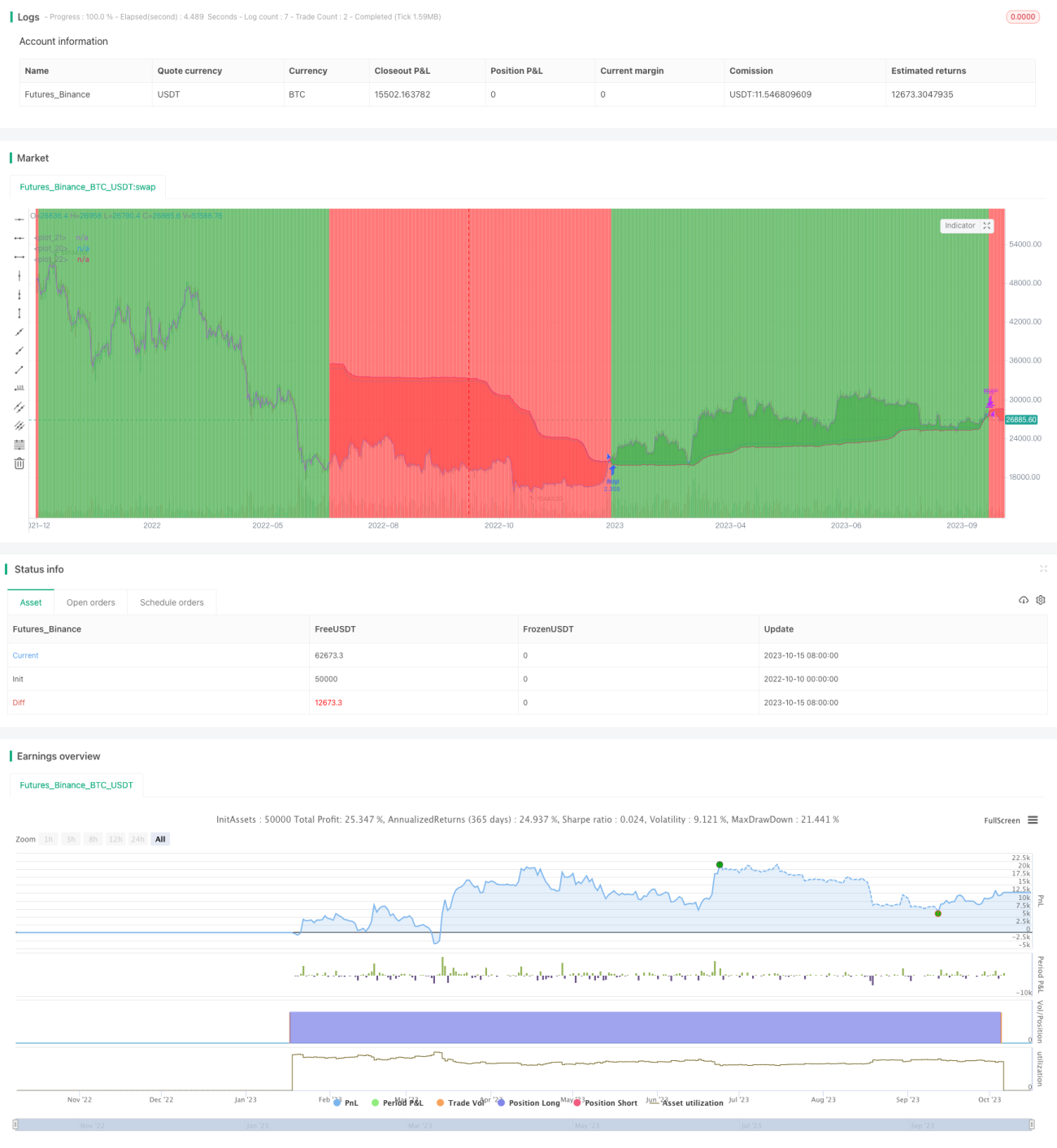

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1