حجم اور رجحان کی نسبت پر مبنی تجارتی حکمت عملی

خلاصہ

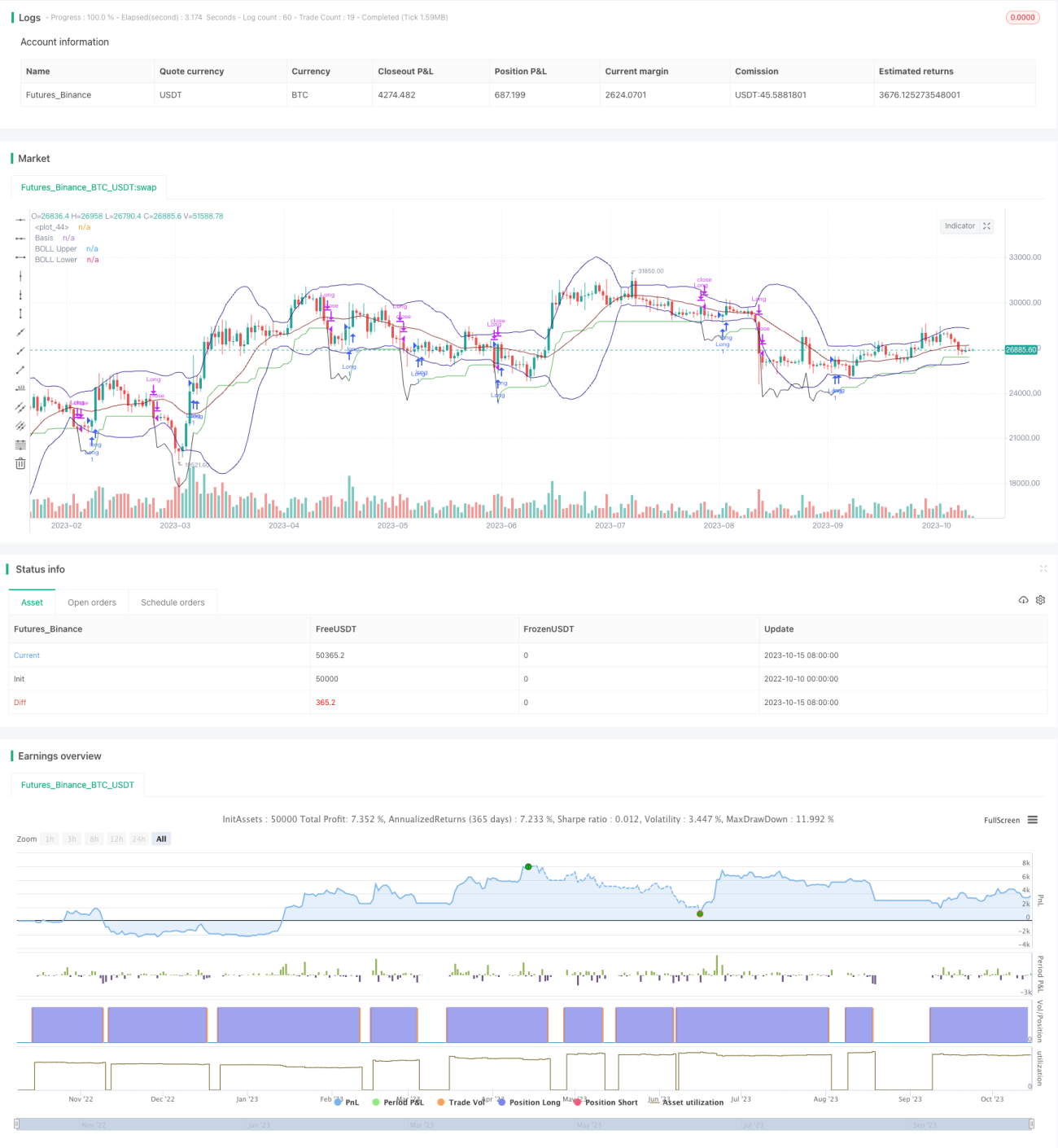

یہ حکمت عملی رشتہ دار حجم کے اشاریے اور قیمت کی حرکت کے رجحان کے اشاریے کو ملا کر ایک خودکار تجارتی نظام تیار کرتی ہے جو رجحان کی پیروی اور بریک آؤٹ کو یکجا کرتا ہے۔ جب حجم بڑھتا ہے اور اتار چڑھاؤ کم ہوتا ہے تو خریداری کی جاتی ہے، اور اسٹاپ لاس اور قیمت کی حرکت کی بنیاد پر منافع یا نقصان کا تعین کیا جاتا ہے۔

حکمت عملی کا اصول

- بولنگر بینڈز کا استعمال کرتے ہوئے یہ جانچا جاتا ہے کہ قیمت میں اتار چڑھاؤ کم ہے یا نہیں۔ خاص طور پر ATR اور BOLL چینل کی چوڑائی کا موازنہ کیا جاتا ہے۔

- گزشتہ N دنوں کا اوسط حجم شمار کیا جاتا ہے اور موجودہ حجم سے موازنہ کرکے دیکھا جاتا ہے کہ حجم میں اضافہ ہوا ہے یا نہیں۔

- جب قیمت کم سطح پر ہو، حجم بڑھ رہا ہو، اور اتار چڑھاؤ کم ہو تو خریداری کی جاتی ہے۔

- اسٹاپ لاس مقرر کیا جاتا ہے اور کم ترین قیمت کے مطابق اپ ڈیٹ کیا جاتا ہے۔

- جب قیمت اسٹاپ لاس کو نیچے کی طرف توڑتی ہے تو نقصان روکا جاتا ہے۔

- جب قیمت کا پیٹرن "بلش انگلفنگ" (bullish engulfing) بنتا ہے تو منافع بک کیا جاتا ہے۔

فوائد کا تجزیہ

- حجم اور اتار چڑھاؤ کے اشاریوں کو ملا کر جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

- رجحان کی پیروی کرنے والے اسٹاپ لاس کا طریقہ استعمال کرکے منافع کو زیادہ سے زیادہ محفوظ کیا جا سکتا ہے۔

- بلش انگلفنگ جیسے پیٹرن کو منافع بکنے کے سگنل کے طور پر استعمال کرکے رجحان کے الٹنے سے پہلے بروقت منافع بک کیا جا سکتا ہے۔

- حکمت عملی نسبتاً سادہ اور سمجھنے میں آسان ہے، جس سے اس کی پیروی آسان ہوتی ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ کے قواعد واضح ہیں، جس سے بندش سے پہلے کی غیر یقینی صورتحال کم ہوتی ہے۔

خطرات کا تجزیہ

- حجم کے اشاریے میں تاخیر ہو سکتی ہے، جس کی وجہ سے داخلے کا بہترین موقع ہاتھ سے نکل سکتا ہے۔

- بلش انگلفنگ جیسے پیٹرن بطور ٹیک پرافٹ سگنل کافی قابل اعتماد نہیں ہو سکتے، جس کی وجہ سے قبل از وقت منافع بکنے کا خطرہ ہے۔

- اسٹاپ لاس کو پیچھے رکھنے کی حکمت عملی میں ایک ہی تجارت میں بڑے نقصان کا امکان ہے۔

- مناسب پیرامیٹر ایڈجسٹمنٹ کی ضرورت ہے، جیسے ATR اور حجم کی مدت، ورنہ بار بار تجارت ہو سکتی ہے۔

- ٹیک پرافٹ اور اسٹاپ لاس کے قواعد پر توجہ اور اصلاح کی ضرورت ہے تاکہ غیر ضروری بندش کو کم کیا جا سکے۔

بہتری کے ممکنہ پہلو

- دوسرے اشاریوں جیسے MACD کے ساتھ ملا کر داخلے کے سگنلز کو فلٹر کرنے کی کوشش کریں۔

- ATR اور حجم کی مدت کے پیرامیٹرز کو بہتر بنائیں تاکہ بار بار تجارت کے خطرے کو کم کیا جا سکے۔

- دوسرے ٹیک پرافٹ سگنلز آزمائیں، جیسے قیمت کا نچلی حد کو توڑنا جیسے اخراج کے طریقہ کار۔

- متحرک اسٹاپ لاس کے ذریعے زیادہ منافع محفوظ کرنے کے امکانات کا مطالعہ کریں۔

- مختلف ہولڈنگ اوقات کے کارکردگی پر اثرات کا جائزہ لیں اور بہترین ہولڈنگ مدت تلاش کریں۔

- مختلف مصنوعات کے معاہدوں پر بیک ٹیسٹ کریں تاکہ بہترین موزوں مصنوعات تلاش کی جا سکیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر سادہ اور واضح ہے، حجم کے اشاریے اور قیمت کی حرکت کو ملا کر رجحان کی پیروی کرنے والی حکمت عملی تیار کرتی ہے۔ اس کا فائدہ یہ ہے کہ سگنل کی تشکیل واضح ہے، پیروی آسان ہے، اور مخالف سمت کی تجارت کا خطرہ کم ہے۔ تاہم، سگنلز کے معیار کو فلٹر کرنے اور ٹیک پرافٹ/اسٹاپ لاس کے قواعد کو بہتر بنانے کی ضرورت ہے تاکہ حکمت عملی زیادہ مستحکم اور قابل اعتماد ہو سکے۔ پیرامیٹر سیٹنگز اور داخلے/اخراج کے طریقہ کار میں مسلسل بہتری سے بہتر کارکردگی کے حصول کی امید کی جا سکتی ہے۔

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1