ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

جائزہ

یہ ایک خودکار ٹریڈنگ حکمت عملی ہے جو دو مختلف ٹائم فریموں کے ایکسپونینشل موونگ ایوریج (EMA) کے کراس اوور پر مبنی ہے۔ یہ سادہ تکنیکی اشارے استعمال کرتی ہے، جو ابتدائی افراد کے سیکھنے اور مشق کے لیے بہت موزوں ہے۔

اصول

یہ حکمت عملی دو ایکسپونینشل موونگ ایوریج استعمال کرتی ہے: ایک بڑے ٹائم فریم کا اور دوسرا موجودہ ٹائم فریم کا۔ جب موجودہ ٹائم فریم کا اوسط بڑے ٹائم فریم کے اوسط کو اوپر سے کراس کرتا ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب موجودہ ٹائم فریم کا اوسط بڑے ٹائم فریم کے اوسط کو نیچے سے کراس کرتا ہے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔

مزید تفصیل سے، حکمت عملی پہلے دو اوسط پیرامیٹرز کی وضاحت کرتی ہے:

- tf - بڑا ٹائم فریم، بطور ڈیفالٹ روزانہ (Daily)

- len - اوسط کی مدت کی لمبائی، بطور ڈیفالٹ 3

پھر بالترتیب دو EMA کا حساب لگایا جاتا ہے:

- ma1 - بڑے ٹائم فریم (روزانہ) پر 3 دن کا EMA

- ma2 - موجودہ ٹائم فریم پر 3 دن کا EMA

آخر میں، ٹریڈنگ کا منطق یہ ہے:

- جب ma2 > ma1 ہو تو لمبی پوزیشن (لانگ) لیں

- جب ma2 < ma1 ہو تو چھوٹی پوزیشن (شارٹ) لیں

اس طرح، مختلف ٹائم فریموں کے اوسط کے کراس اوور سے رجحان کی سمت کا تعین کرتے ہوئے خودکار ٹریڈنگ کی جاتی ہے۔

فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- اصول سادہ ہیں، سمجھنے اور لاگو کرنے میں آسان ہیں، خاص طور پر ابتدائیوں کے لیے۔

- یہ رجحان کے مطابق ٹریڈ کرتی ہے، رجحان کی پیروی کرتی ہے اور اچھا منافع حاصل کر سکتی ہے۔

- ایکسپونینشل موونگ ایوریج قیمت کی تبدیلیوں کے لیے زیادہ حساس ہوتے ہیں، جس سے رجحان کی تبدیلی کو بروقت پکڑا جا سکتا ہے۔

- مختلف ٹائم فریموں کے اوسط کا امتزاج ان کی انفرادی خوبیوں کو بروئے کار لا کر نظام کے استحکام کو بڑھاتا ہے۔

- زیادہ پیرامیٹرز کی ضرورت نہیں، جانچ اور بہتری آسان ہے، اور حقیقی تجارت میں استعمال کرنا آسان ہے۔

خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- رجحان کی پیروی کی مضبوطی کم ہو سکتی ہے، اور اتار چڑھاؤ والی مارکیٹ میں پھنسنے کا امکان ہے۔

- دو اوسط کے کراس اوور میں تاخیر ہو سکتی ہے، جس سے کچھ مواقع ضائع ہو سکتے ہیں۔

- جب دونوں اوسط بے ترتیب طور پر آپس میں کراس کرتے ہیں تو اسے مؤثر طریقے سے فلٹر نہیں کیا جا سکتا۔

- صرف سادہ اوسط پر مبنی ہونے کی وجہ سے پیچیدہ مارکیٹوں کے مطابق ڈھلنا مشکل ہے۔

خطرات کو کم کرنے کے لیے اسٹاپ لاس لگانے، پیرامیٹرز کے امتزاج کو بہتر بنانے، یا دیگر اشارے شامل کرنے جیسے طریقے استعمال کیے جا سکتے ہیں۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- بڑے ٹائم فریم کے مختلف اوسط پیرامیٹرز کی جانچ کر کے بہترین امتزاج تلاش کریں۔

- والیوم (حجم) کے اشارے شامل کریں تاکہ جھوٹے سگنلز کو فلٹر کیا جا سکے۔

- رجحان کے اشارے کے ساتھ ملا کر پوزیشن کی مضبوطی اور آپریشنل کارکردگی میں اضافہ کریں۔

- انکولی (Adaptive) اسٹاپ لاس پوائنٹس ترتیب دیں تاکہ فی تجارت نقصان کو محدود کیا جا سکے۔

- پوزیشن مینجمنٹ کو بہتر بنائیں، مارکیٹ کے مطابق پوزیشن کا سائز تبدیل کریں۔

- مشین لرننگ ماڈل شامل کریں تاکہ حکمت عملی زیادہ ذہین ہو۔

خلاصہ

یہ ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی سادہ اشاروں کے ذریعے رجحان کو پکڑتی ہے اور ابتدائی افراد کے سیکھنے اور مشق کے لیے موزوں ہے۔ اس میں بہتری کی گنجائش ہے، اور مزید تکنیکی اشاروں اور ماڈلز کو شامل کر کے اسے زیادہ مؤثر مقداری ٹریڈنگ حکمت عملی میں تبدیل کیا جا سکتا ہے۔

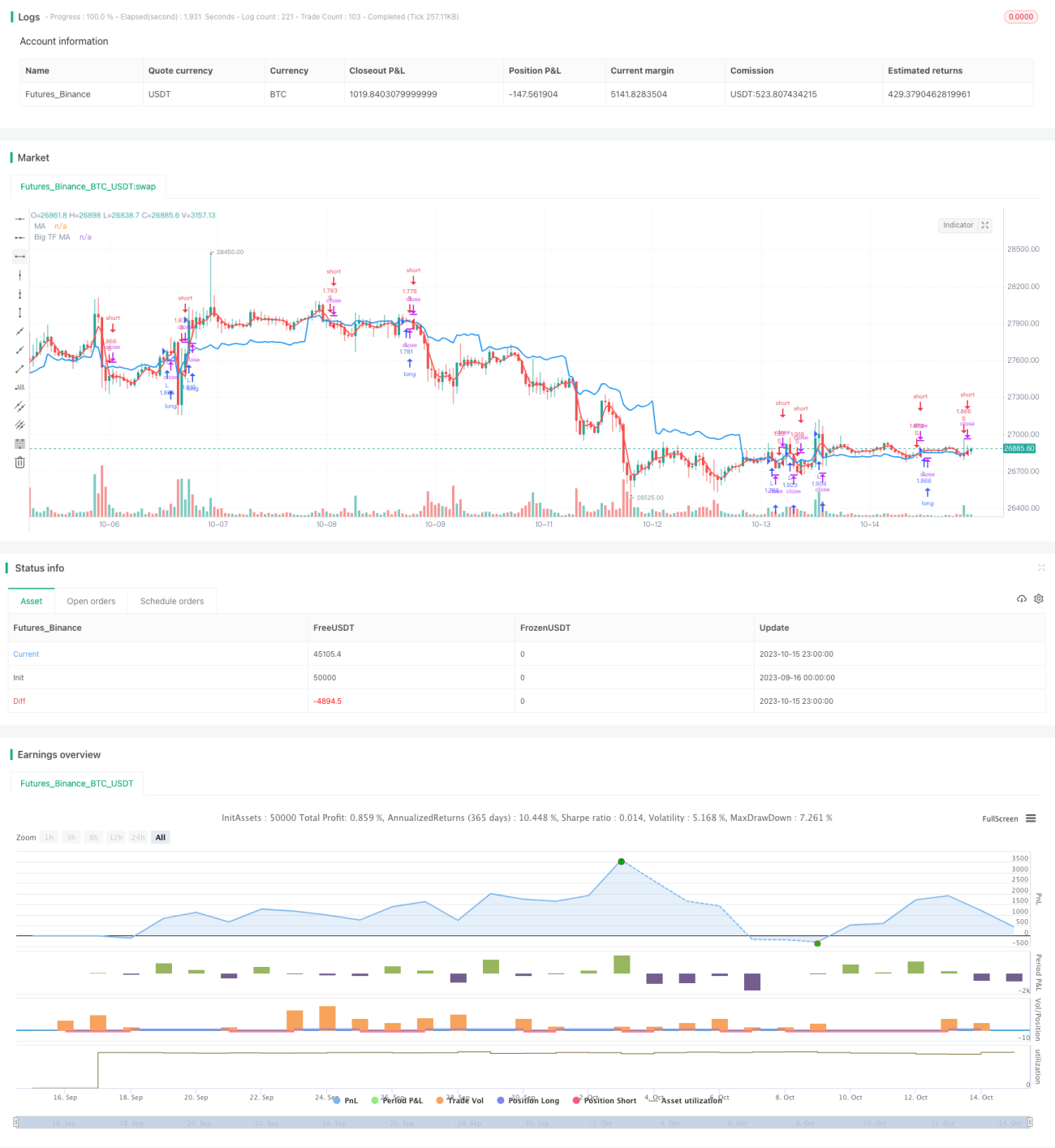

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1