TAM دن کے اندر RSI تجارتی حکمت عملی

خلاصہ

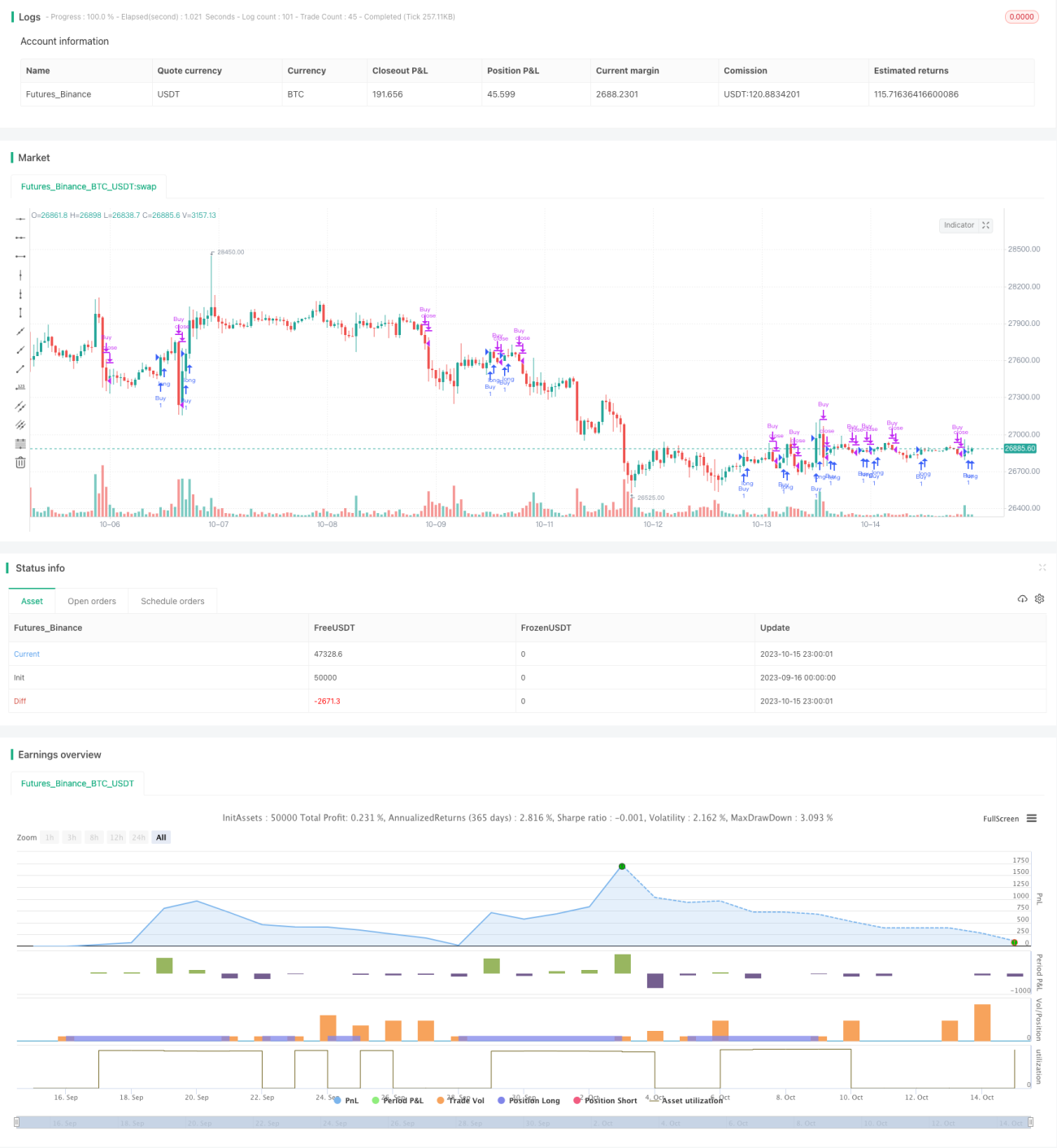

TAM دن کے اندر RSI تجارتی حکمت عملی RSI انڈیکیٹر کے کثیر دورانیے کے کراس اوور کو استعمال کرتے ہوئے دن کے اندر داخلے اور خارج ہونے کے سگنل فراہم کرتی ہے۔ یہ حکمت عملی تیزی اور مندی دونوں ماحول میں اچھی کارکردگی دکھاتی ہے، اور RSI انڈیکیٹر کی مدد سے مارکیٹ میں حد سے زیادہ خرید و فروخت کے رجحانات کو مؤثر طریقے سے پکڑ سکتی ہے، جب مارکیٹ میں تبدیلی آتی ہے تو مخالف سمت میں کارروائی کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی خرید و فروخت کے سگنل کے لیے دو RSI انڈیکیٹر استعمال کرتی ہے۔ خریداری کے سگنل کے لیے مختصر دورانیے کا 2 دن کا RSI اور درمیانی دورانیے کا 14 دن کا RSI استعمال کیا جاتا ہے، جب مختصر یا درمیانی دورانیے کا RSI 50 کو اوپر سے عبور کرتا ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ فروخت کے سگنل کے لیے مختصر دورانیے کا 7 دن کا RSI اور درمیانی دورانیے کا 50 دن کا RSI استعمال کیا جاتا ہے، جب مختصر یا درمیانی دورانیے کا RSI 50 کو نیچے سے عبور کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی میں RSI کی قدر کو صرف کراس اوور پر نہیں بلکہ حقیقتاً 50 کو عبور کرنے کی شرط بھی رکھی گئی ہے، جو بہت سے جھوٹے سگنلز کو فلٹر کرنے میں مدد دیتی ہے۔ خاص طور پر، خریداری کے لیے درج ذیل شرائط پوری ہونی چاہئیں:

- 2 دن کا RSI 50 کو اوپر سے عبور کرے

- 2 دن کا RSI حقیقتاً 50 سے بڑا ہو

- 14 دن کا RSI 50 کو اوپر سے عبور کرے

- 14 دن کا RSI حقیقتاً 50 سے بڑا ہو

فروخت کی شرائط بھی اسی طرح ہیں:

- 7 دن کا RSI 50 کو نیچے سے عبور کرے

- 7 دن کا RSI حقیقتاً 50 سے چھوٹا ہو

- 50 دن کا RSI 50 کو نیچے سے عبور کرے

- 50 دن کا RSI حقیقتاً 50 سے چھوٹا ہو

یہ کثیر فلٹرنگ اس بات کو یقینی بناتی ہے کہ سگنل صرف اس وقت پیدا ہوں جب RSI حد سے زیادہ خرید و فروخت کے آثار دکھائے، اور چھوٹے اتار چڑھاؤ سے گمراہ نہ ہوں۔

حکمت عملی کے فوائد کا تجزیہ

TAM دن کے اندر RSI حکمت عملی درج ذیل فوائد رکھتی ہے:

-

دوہرے RSI کا استعمال کرتے ہوئے کثیر ٹائم فریم کا تجزیہ ممکن ہے، جو مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتا ہے اور صرف نمایاں رجحان کی تبدیلی کے مقامات پر داخلہ فراہم کرتا ہے۔

-

صرف اس وقت سگنل پیدا ہوتا ہے جب RSI کلیدی حد کو حقیقتاً عبور کرے، جھوٹے بریک آؤٹ سے گمراہ ہونے سے بچتا ہے۔

-

مختلف پیرامیٹرز کے RSI کا استعمال داخلے اور خارج ہونے کے لیے، الٹنے والے مقامات کو زیادہ درست طریقے سے پکڑنے میں مدد دیتا ہے۔

-

دن کے اندر تجارتی وقت میں، RSI انڈیکیٹر نسبتاً مستحکم اور قابل بھروسہ ہوتا ہے، جو دن کے اندر تجارتی حکمت عملی کے لیے موزوں ہے۔

-

پیرامیٹرز کو لچکدار طریقے سے ترتیب دیا جا سکتا ہے، مختلف مارکیٹوں کے مطابق RSI پیرامیٹرز کو ایڈجسٹ کر کے بہتر کارکردگی حاصل کی جا سکتی ہے۔

-

منطق واضح اور آسان ہے، سمجھنے اور نافذ کرنے میں آسان ہے، جو مقداری تجارت کے لیے موزوں ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

دن کے اندر تجارت میں راتوں رات گیپ کا خطرہ ہوتا ہے، گیپ حکمت عملی کے سٹاپ لاس کو براہ راست نظرانداز کر سکتے ہیں۔

-

RSI میں ڈائیورجنس ہو سکتی ہے، اس لیے اسے دیگر انڈیکیٹرز سے تصدیق کرنا ضروری ہے۔

-

دن کے اوقات میں مارکیٹ کا اتار چڑھاؤ زیادہ ہوتا ہے، سٹاپ لاس کو کافی حد تک ڈھیلا رکھنا ضروری ہے لیکن اتنا بھی نہیں کہ حد سے زیادہ ڈھیلا ہو جائے۔

-

پیرامیٹر کی اصلاح میں اوور آپٹیمائزیشن کا خطرہ ہے، مختلف مارکیٹوں میں تصدیق ضروری ہے۔

-

مقداری بیک ٹیسٹنگ اصل تجارت کے نتائج کو مکمل طور پر ظاہر نہیں کر سکتی، براہ راست تجارت میں حکمت عملی کو مناسب طریقے سے ایڈجسٹ کرنا ضروری ہے۔

بہتری کے امکانات

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

RSI سگنلز کی تصدیق کے لیے دیگر انڈیکیٹرز جیسے KDJ، MACD وغیرہ کو شامل کرنا۔

-

حجم کی فلٹرنگ شامل کرنا، صرف اس وقت سگنل پر غور کرنا جب حجم بڑھا ہوا ہو۔

-

حکمت عملی کے پیرامیٹرز کو بہتر بنانا، چھوٹے دن کے اندر سائیکل کے لیے پیرامیٹر ٹیسٹ کرنا۔

-

فیصلہ سازی میں مدد کے لیے مشین لرننگ ماڈل شامل کرنا، الگورتھم کے ذریعے خود بخود بہتر پیرامیٹرز دریافت کرنا۔

-

حکمت عملی کو فنکارانہ بنانا، اہم سپورٹ اور ریزسٹنس لیولز، چارٹ پیٹرن جیسے تکنیکی تجزیہ کے طریقوں کو شامل کرنا۔

-

سٹاپ لاس کی حکمت عملی کو بہتر بنانا، ATR، طول و عرض جیسے طریقوں سے متحرک سٹاپ لاس ترتیب دینا۔

خلاصہ

TAM دن کے اندر RSI حکمت عملی مجموعی طور پر ایک بہت مفید مقداری حکمت عملی ہے۔ یہ RSI انڈیکیٹر کے کثیر ٹائم فریم کی تشخیص کا استعمال کرتے ہوئے حد سے زیادہ خرید و فروخت کو مؤثر طریقے سے جانچتی ہے، اور سخت داخلے اور خارج ہونے کے قوانین کے ساتھ جھوٹے سگنلز کو فلٹر کر سکتی ہے۔ پیرامیٹر کی اصلاح اور رسک مینجمنٹ کی مناسب صورتحال میں، یہ حکمت عملی مستحکم تجارتی سگنل پیدا کر سکتی ہے اور اچھے تجارتی نتائج حاصل کر سکتی ہے۔ مجموعی طور پر، اس حکمت عملی کی منطق واضح اور نافذ کرنے میں آسان ہے، جو مقداری تاجروں کے لیے جانچنے کے قابل ہے۔

- 1