متوسط حرکت پذیر کی ڈھلوان کے کراس اوور پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

جائزہ

یہ حکمت عملی دو مختلف طوالت کی ایکسپونینشل موونگ اوسط (EMA) کی ڈھلوانوں کے کراس اوور کا استعمال کرتے ہوئے رجحان پر مبنی سگنل تیار کرتی ہے۔ بطور ڈیفالٹ 130 اور 400 کی EMA استعمال ہوتی ہے، اور ان پیرامیٹرز کا مجموعہ اچھے نتائج دیتا ہے۔

جب تیز EMA کی ڈھلوان سست EMA کی ڈھلوان کو اوپر سے عبور کرتی ہے اور قیمت 200 پیریڈ کی EMA سے اوپر ہوتی ہے تو لانگ پوزیشن لی جاتی ہے۔ جب تیز EMA کی ڈھلوان سست EMA کی ڈھلوان کو نیچے سے عبور کرتی ہے اور قیمت 200 پیریڈ کی EMA سے نیچے ہوتی ہے تو شارٹ پوزیشن لی جاتی ہے۔

جب ڈھلوانیں مخالف سمت میں کراس کرتی ہیں تو پوزیشن بند کر دی جاتی ہے۔

یہ حکمت عملی بٹ کوائن اور بڑی مارکیٹ کیپ والی مائع الٹ کوائنز پر بہترین کارکردگی دکھاتی ہے، لیکن زیادہ اتار چڑھاؤ والے اثاثوں پر بھی اچھی طرح کام کرتی ہے، خاص طور پر جب ان اثاثوں میں کثرت سے رجحانی حرکتیں ہوں۔

چار گھنٹے کے ٹائم فریم کے لیے سب سے زیادہ موزوں ہے۔

اس کے ساتھ ایک اختیاری وولٹیلیٹی فلٹر بھی شامل ہے جو صرف اس وقت پوزیشن کھولتا ہے جب دونوں ڈھلوانوں کے درمیان فرق ایک مخصوص حد سے زیادہ ہو۔ اس کا مقصد افقی حرکت (رینج) میں اس وقت پوزیشن کھولنے سے بچنا ہے جب سگنل کے مقابلے میں شور زیادہ ہو۔

نتائج حیرت انگیز ہیں، لطف اٹھائیں!

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی مقصد دو مختلف طوالت کی EMA کی ڈھلوانوں کا موازنہ کرنا ہے۔

پہلے 130 اور 400 کی EMA کا حساب لگایا جاتا ہے، پھر ان کی اپنی اپنی ڈھلوان معلوم کی جاتی ہے، اور پھر ان ڈھلوانوں پر 3 کی EMA لگا کر ہموار (smooth) ڈھلوانیں حاصل کی جاتی ہیں۔

جب تیز EMA کی ڈھلوان سست EMA کی ڈھلوان کو اوپر سے عبور کرتی ہے تو خرید سگنل پیدا ہوتا ہے، اور جب تیز EMA کی ڈھلوان سست EMA کی ڈھلوان کو نیچے سے عبور کرتی ہے تو فروخت سگنل پیدا ہوتا ہے۔

اتار چڑھاؤ کو فلٹر کرنے کے لیے اختیاری طور پر 200 پیریڈ کی EMA کو رجحان فلٹر کے طور پر استعمال کیا جا سکتا ہے۔ اس صورت میں لانگ سگنل صرف اس وقت لیا جاتا ہے جب قیمت اس EMA سے اوپر ہو، اور شارٹ سگنل صرف اس وقت جب قیمت اس EMA سے نیچے ہو۔

اس کے علاوہ ایک وولٹیلیٹی فلٹر بھی اختیاری طور پر لگایا جا سکتا ہے، جو صرف اس وقت سگنل پیدا کرتا ہے جب دونوں ڈھلوانوں کے درمیان فرق ایک مقررہ حد سے زیادہ ہو۔ اس طرح ان صورتوں کو فلٹر کیا جاتا ہے جہاں ڈھلوانیں تو کراس کرتی ہیں لیکن وولٹیلیٹی کافی نہیں ہوتی۔

جب تیز اور سست ڈھلوانیں مخالف سمت میں کراس کرتی ہیں تو پوزیشن بند کر کے منافع/نقصان طے کیا جاتا ہے۔

فوائد کا تجزیہ

-

ڈھلوانوں کے کراس اوور سے سگنل لینے سے رجحان کو مؤثر طریقے سے ٹریک کیا جا سکتا ہے۔

-

EMA کے ادوار کے پیرامیٹرز کو تبدیل کر کے مختلف مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے۔

-

رجحان فلٹر غیر رجحانی (sloppy) حرکتوں میں غلط سگنل سے بچنے میں مدد دیتا ہے۔

-

وولٹیلیٹی فلٹر جھوٹے سگنلز کو فلٹر کر سکتا ہے۔

-

قواعد سادہ اور واضح ہیں، سمجھنے اور لاگو کرنے میں آسان۔

-

متعدد ٹائم فریموں پر استعمال کیا جا سکتا ہے۔

خطرات کا تجزیہ

-

بہت زیادہ اتار چڑھاؤ والی حرکتوں میں بار بار پوزیشن کھلنے اور بند ہونے کا امکان ہے۔

-

EMA کے ادوار کے غلط انتخاب سے رجحان کے اہم موڑ چھوٹ سکتے ہیں۔

-

مارکیٹ کے حالات کے مطابق پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا ضروری ہے۔

-

MA نظاموں کی طرح، بڑے رجحان کے آخر میں منافع کو نقصان میں تبدیل ہونے کا خطرہ رہتا ہے۔

بہتری کے امکانات

-

مختلف EMA کے ادوار کے مختلف مجموعوں کو آزمائیں تاکہ بہترین پیرامیٹرز مل سکیں۔

-

مختلف کرنسیوں کی خصوصیات اور مارکیٹ کے حالات کے مطابق پیرامیٹرز کا انتخاب کریں۔

-

رسک کنٹرول کے لیے اسٹاپ لاس کی حکمت عملی شامل کرنے پر غور کریں۔

-

EMA کے ادوار کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں۔

-

مختلف وولٹیلیٹی حد (threshold) کے پیرامیٹرز آزمائیں۔

-

مختلف ٹائم فریموں پر تاثیر کی جانچ کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح اور سمجھنے میں آسان ہے۔ یہ EMA کی ڈھلوانوں کے کراس اوور سے سگنل لے کر رجحان کو مؤثر طریقے سے ٹریک کرتی ہے۔ اس کے ساتھ شامل رجحان فلٹر اور وولٹیلیٹی فلٹر شور والی ٹریڈنگ کو کم کرتے ہیں۔ EMA کے ادوار کے پیرامیٹرز کو تبدیل کر کے مختلف مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے۔ مجموعی طور پر یہ ایک سادہ اور عملی رجحان پر مبنی حکمت عملی ہے جو حقیقی مارکیٹ میں جانچ اور بہتری کے قابل ہے۔

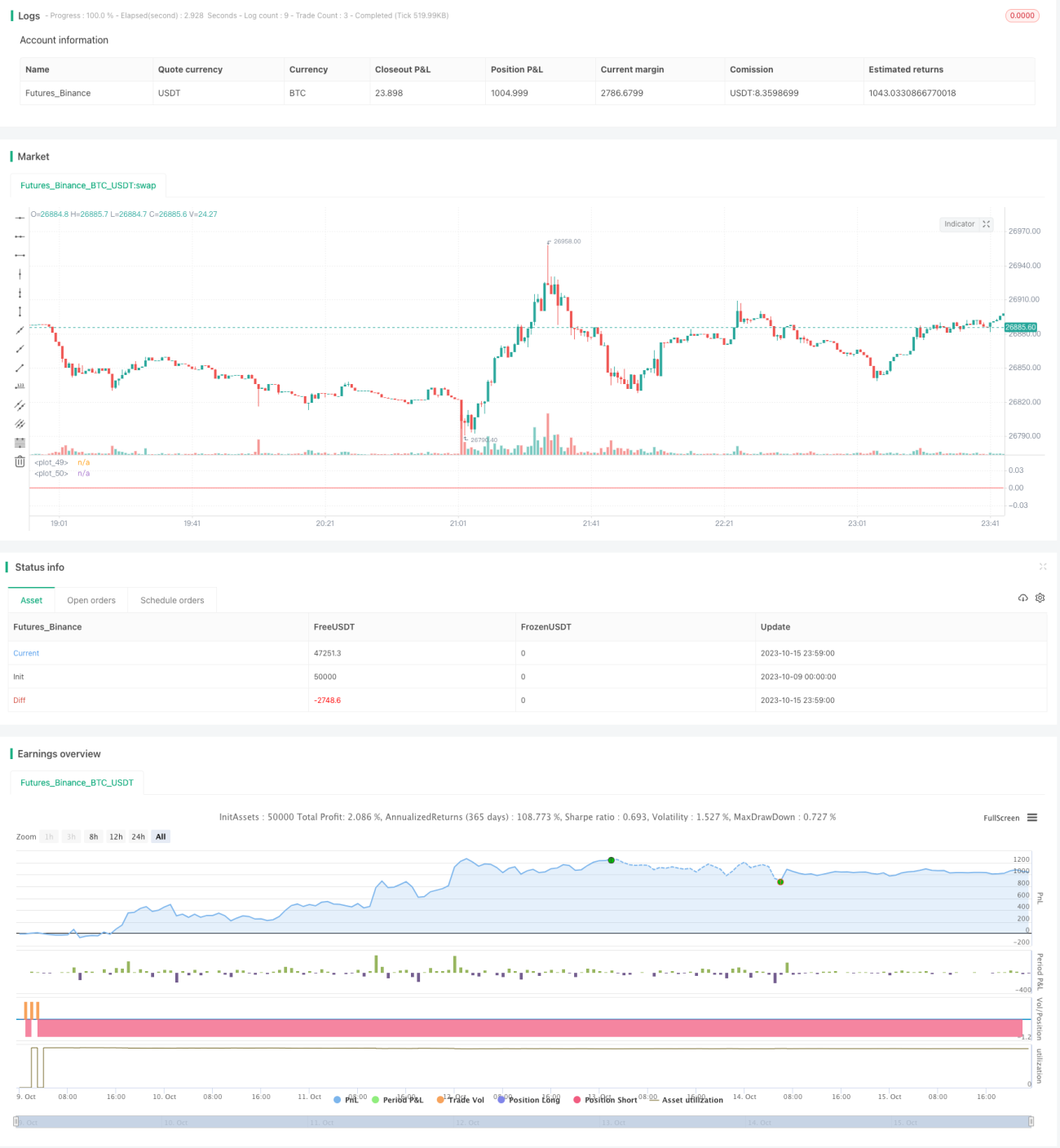

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1