الگورتھم RSI رینج بریک آؤٹ حکمت عملی

خلاصہ

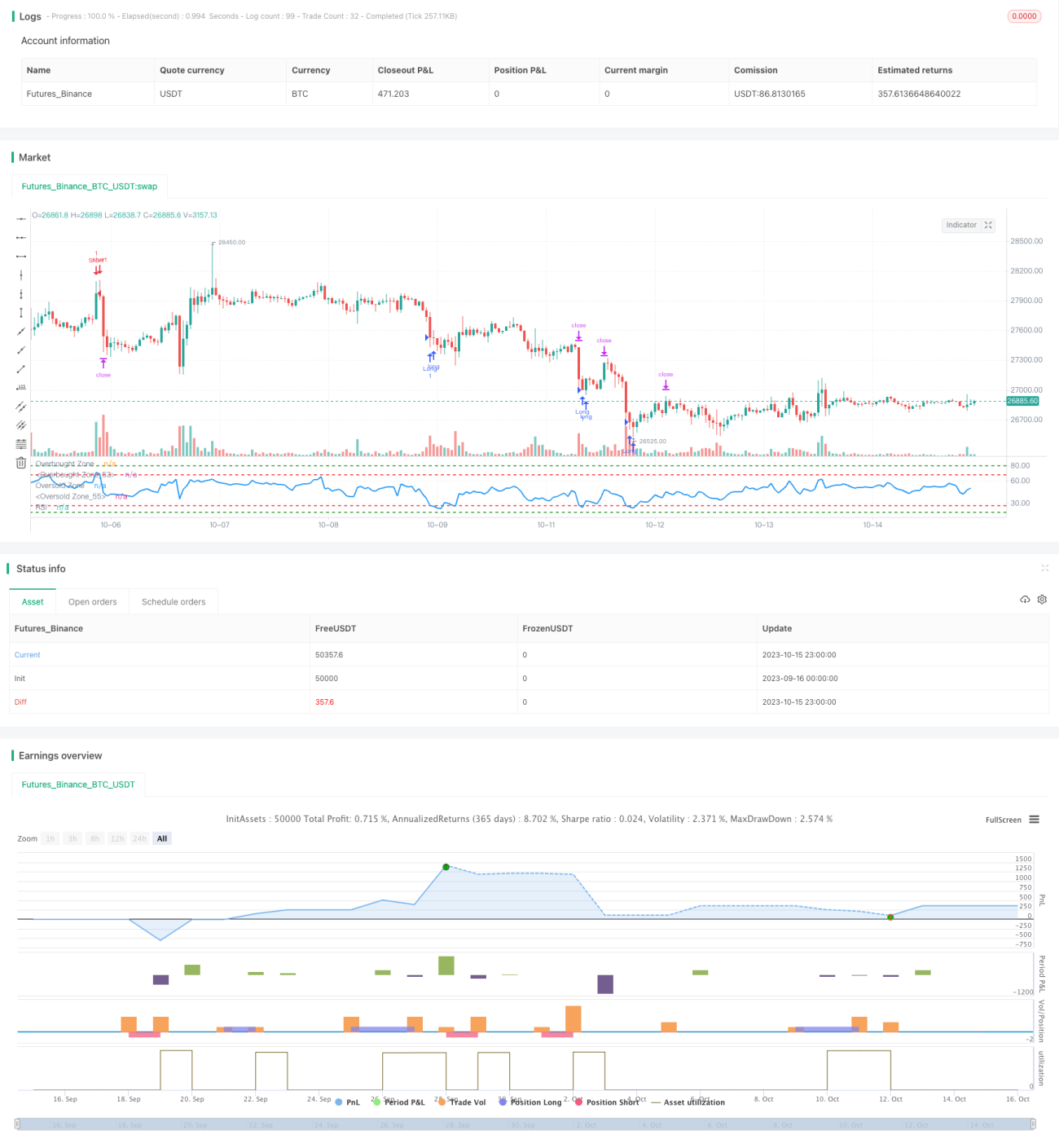

یہ حکمت عملی RSI اشاریہ کو مختلف حدود میں توڑنے کی نگرانی کرتے ہوئے کم خرید و زیادہ فروخت کے مقصد کو حاصل کرتی ہے۔ جب RSI کم حد میں ہو تو خریداری کی جاتی ہے اور جب RSI زیادہ حد میں ہو تو فروخت کی جاتی ہے، اس طرح زیادہ خریدی یا زیادہ فروخت شدہ حالتوں میں الٹ عمل کیا جاتا ہے۔

حکمت عملی کا اصول

-

RSI کی لمبائی 14 سائیکل مقرر کی جاتی ہے۔

-

خریداری کے سگنل کے لیے RSI کی حدود:

- حد 1: RSI <= 27

- حد 2: RSI <= 18

-

فروخت کے سگنل کے لیے RSI کی حدود:

- حد 1: RSI >= 68

- حد 2: RSI >= 80

-

جب RSI خریداری کی حد میں داخل ہوتا ہے تو طویل پوزیشن کھولی جاتی ہے:

- اگر RSI حد 1 (27 سے نیچے) میں داخل ہو تو 1 لاٹ طویل کھولیں

- اگر RSI حد 2 (18 سے نیچے) میں داخل ہو تو اضافی 1 لاٹ طویل کھولیں

-

جب RSI فروخت کی حد میں داخل ہوتا ہے تو مختصر پوزیشن کھولی جاتی ہے:

- اگر RSI حد 1 (68 سے اوپر) میں داخل ہو تو 1 لاٹ مختصر کھولیں

- اگر RSI حد 2 (80 سے اوپر) میں داخل ہو تو اضافی 1 لاٹ مختصر کھولیں

-

ہر کھلنے والی پوزیشن کے لیے مقررہ منافع 2500 پوائنٹس اور نقصان 5000 پوائنٹس رکھا جاتا ہے۔

-

جب RSI سگنل کی حد سے نکل جائے تو متعلقہ پوزیشن کو بند کر دیا جاتا ہے۔

فوائد کا تجزیہ

-

دوہری حدود کی ترتیب حکمت عملی کو زیادہ خریدی یا زیادہ فروخت شدہ حالتوں کو واضح طور پر جانچنے میں مدد دیتی ہے، جس سے الٹ موقعوں سے محروم ہونے کا خطرہ کم ہوتا ہے۔

-

مقررہ منافع اور نقصان پوائنٹس کا استعمال کرتے ہوئے حکمت عملی ضرورت سے زیادہ قیمت کے پیچھے بھاگنے یا گھبرا کر بیچنے سے بچتی ہے۔

-

RSI ایک پختہ اور معروف زیادہ خریدی/زیادہ فروخت شدہ اشاریہ ہے جو دیگر اشاریوں کے مقابلے میں بہتر فوائد رکھتا ہے۔

-

جب حکمت عملی کے پیرامیٹرز مناسب طریقے سے مرتب کیے جائیں تو یہ رجحان کے الٹنے والے نکات کو مؤثر طریقے سے پکڑ سکتی ہے اور اضافی منافع حاصل کر سکتی ہے۔

خطرات کا تجزیہ

-

RSI اشاریہ کچھ بازاروں میں ناکارہ ہو سکتا ہے، جس کی وجہ سے نظام مسلسل مختصر پوزیشنوں میں نقصان اٹھا سکتا ہے۔

-

مقررہ منافع اور نقصان پوائنٹس مارکیٹ کے اتار چڑھاؤ کے مطابق نہیں ہو سکتے، جس کی وجہ سے منافع نہیں مل سکتا یا جلد نقصان روکنا پڑ سکتا ہے۔

-

حدود کی غیر مناسب ترتیب تجارتی مواقع سے محروم کر سکتی ہے یا بار بار تجارت کر کے نقصان کا باعث بن سکتی ہے۔

-

یہ حکمت عملی پیرامیٹر کی اصلاح پر بہت زیادہ انحصار کرتی ہے، لہذا جانچ کی مدت اور سلائیڈ کنٹرول پر توجہ دینا ضروری ہے۔

بہتری کے امکانات

-

RSI اشاریہ کی مختلف لمبائی کے ادوار کے اثرات کا تجربہ کیا جا سکتا ہے۔

-

خرید و فروخت کی حدود کی اقدار کو مختلف اشیاء کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

-

متحرک منافع اور نقصان کے طریقوں پر تحقیق کی جا سکتی ہے تاکہ منافع زیادہ مؤثر اور نقصان زیادہ معقول ہو۔

-

دیگر اشاریوں کے ساتھ مشترکہ تجارت کے لیے غور کیا جا سکتا ہے تاکہ نظام کا استحکام بہتر ہو۔

-

مشین لرننگ کے ذریعے حدود کے پیرامیٹرز کو خود بخود بہتر بنانے کے طریقے تلاش کیے جا سکتے ہیں تاکہ حکمت عملی زیادہ مضبوط ہو۔

نتیجہ

یہ حکمت عملی RSI اشاریہ کے زیادہ خریدی/زیادہ فروخت شدہ تشخیص کے اصول پر مبنی ہے۔ دوہری خرید و فروخت کی حدود مقرر کر کے RSI اشاریہ کی افادیت کو بروئے کار لایا جاتا ہے، جس سے ایک خاص استحکام برقرار رکھتے ہوئے مارکیٹ کی زیادہ خریدی یا زیادہ فروخت شدہ حالتوں کو الٹ عمل کے لیے مؤثر طریقے سے پکڑا جا سکتا ہے۔ تاہم، اس حکمت عملی کا پیرامیٹرز پر کچھ انحصار بھی ہے، اور مختلف اشیاء کے لیے بہترین جانچ کی ضرورت ہوتی ہے۔ اگر پیرامیٹرز مناسب طریقے سے مرتب کیے جائیں تو یہ حکمت عملی اچھا اضافی منافع حاصل کر سکتی ہے۔ مجموعی طور پر، یہ حکمت عملی ایک پختہ اشاریہ استعمال کرنے والی سادہ اور مؤثر تجارتی حکمت عملی ہے جو مزید تحقیق اور بہتری کے لائق ہے، اور یہ کوانٹیٹیٹو تجارتی حکمت عملیوں کے لیے ایک سوچ فراہم کرتی ہے۔

- 1