کچھوے کی تجارت کے طریقے پر مبنی بریک آؤٹ حکمت عملی

خلاصہ

یہ حکمت عملی مشہور کچھوا تجارتی طریقہ (Turtle Trading System) پر مبنی ہے، جس میں ڈونچین چینل (Donchian Channel) کے اشاریے سے قیمت کی بریک آؤٹ کا تعین کیا جاتا ہے اور اے ٹی آر (ATR) کے اشاریے کی مدد سے نقصان روکنے کی حد (اسٹاپ لاس) مقرر کی جاتی ہے، تاکہ رجحان کی پیروی (Trend Following) کی جا سکے۔ اس حکمت عملی کا فائدہ یہ ہے کہ یہ مندی کی واپسی (Drawdown) پر مضبوط کنٹرول رکھتی ہے، ایک ہی تجارت میں نقصان کو مؤثر طریقے سے محدود کر سکتی ہے اور لگاتار نقصان کے امکانات کو کم کرتی ہے۔ تاہم، یہ حکمت عملی مختلف تجارتی اشیا کے ساتھ کم موافقت رکھتی ہے اور چینل کے پیرامیٹرز کو بہتر بنانے کی ضرورت ہوتی ہے۔ مجموعی طور پر، یہ حکمت عملی کچھوا تجارتی طریقہ کے ابتدائی ورژن کے طور پر اس طریقہ کی افادیت کو جانچنے کے لیے استعمال کی جا سکتی ہے اور مقداری تجارت (Quantitative Trading) کی بنیادی حکمت عملیوں میں سے ایک کے طور پر بھی استعمال ہو سکتی ہے۔

اصول

یہ حکمت عملی بنیادی طور پر دو اشاریوں پر مبنی ہے: ڈونچین چینل اور اے ٹی آر۔

ڈونچین چینل اعلیٰ ترین قیمت اور ادنیٰ ترین قیمت سے شمار کیا جاتا ہے۔ حکمت عملی میں طے شدہ چینل کی لمبائی 20 دن ہے، یعنی 20 دنوں کی اعلیٰ ترین اور ادنیٰ ترین قیمت کی بنیاد پر چینل بنایا جاتا ہے۔ جب قیمت چینل کی بالائی حد کو عبور کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب قیمت چینل کی نچلی حد کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

اے ٹی آر کا اشاریہ مارکیٹ میں اتار چڑھاؤ کی پیمائش اور نقصان روکنے کی حد مقرر کرنے کے لیے استعمال ہوتا ہے۔ طے شدہ اے ٹی آر مدت 20 دن ہے۔ حکمت عملی میں اے ٹی آر کی دوگنی مقدار کو نقصان روکنے کی حد کے طور پر استعمال کیا جاتا ہے۔

تجارتی منطق حسب ذیل ہے:

-

جب قیمت چینل کی بالائی حد کو عبور کرے تو لمبی (لانگ) پوزیشن میں داخل ہوں۔

-

نقصان روکنے کی حد وہ مقام ہے جہاں داخلی نقطہ کی ادنیٰ قیمت سے اے ٹی آر کی دوگنی مقدار کم کی جائے۔

-

جب قیمت چینل کی نچلی حد کو عبور کرے تو لمبی پوزیشن بند کریں۔

-

جب قیمت چینل کی نچلی حد کو عبور کرے تو چھوٹی (شارٹ) پوزیشن میں داخل ہوں۔

-

نقصان روکنے کی حد وہ مقام ہے جہاں داخلی نقطہ کی اعلیٰ قیمت میں اے ٹی آر کی دوگنی مقدار شامل کی جائے۔

-

جب قیمت چینل کی بالائی حد کو عبور کرے تو چھوٹی پوزیشن بند کریں۔

خلاصہ یہ ہے کہ یہ حکمت عملی ڈونچین چینل کے ذریعے رجحان کی سمت اور داخلے کے وقت کا تعین کرتی ہے، اور اے ٹی آر کے ذریعے نقصان روکنے کی حد مقرر کر کے خطرے کو کنٹرول کرتی ہے، اس طرح رجحان کی پیروی کرتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی فوائد یہ ہیں:

-

مندی کی واپسی پر مضبوط کنٹرول۔ اے ٹی آر کے اشاریے سے نقصان روکنے کی حد مقرر کرنے سے ایک ہی تجارت میں نقصان کو مؤثر طریقے سے محدود کیا جا سکتا ہے۔

-

رجحان کی پیروی کو ممکن بناتی ہے۔ ڈونچین چینل قیمت کی بریک آؤٹ کو مؤثر طریقے سے شناخت کر سکتا ہے اور رجحان کی تبدیلی کا اشارہ دیتا ہے۔

-

زیادہ اتار چڑھاؤ والی اشیاء کے لیے موزوں۔ اے ٹی آر کا اشاریہ مارکیٹ کے اتار چڑھاؤ کو مدنظر رکھتا ہے، اس لیے نقصان روکنے کی حد مختلف اشیاء کی خصوصیات کے مطابق مقرر ہوتی ہے۔

-

حکمت عملی کا تصور سادہ اور واضح ہے جسے سمجھنا اور نافذ کرنا آسان ہے۔

-

پائیتھون زبان میں لچکدار طریقے سے تحریر اور بہتر بنایا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

چینل کے پیرامیٹرز کو بہتر بنانے کی ضرورت ہے۔ مختلف اشیاء اور وقت کے ادوار کے لیے چینل کے پیرامیٹرز کو مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ کرنا ہوگا۔

-

لگاتار نقصان کا خطرہ۔ غیر معمولی مارکیٹ حالات میں مختصر مدت میں متعدد نقصان روکنے کی حدیں متحرک ہو سکتی ہیں، جس سے بڑا نقصان ہو سکتا ہے۔

-

اے ٹی آر کے پیرامیٹرز کی جانچ ضروری ہے۔ اے ٹی آر کے پیرامیٹرز براہ راست نقصان روکنے کی حد کی تاثیر کو متاثر کرتے ہیں، اور مختلف اشیاء اور اتار چڑھاؤ کے ماحول میں انہیں ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔

-

تجارتی تعدد بہت زیادہ ہو سکتی ہے۔ رجحان کے بغیر سائیڈ ویز (Range-bound) مارکیٹ میں ضرورت سے زیادہ کراس سگنل پیدا ہو سکتے ہیں۔

-

منافع محدود ہو سکتا ہے۔ حکمت عملی بنیادی طور پر نقصان روکنے پر مرکوز ہے، اس لیے رجحانی مارکیٹ کے پورے اضافے کو حاصل نہیں کر پاتی۔

-

غیر معمولی مارکیٹ میں نقصان روکنے کی حد ناکافی ہو سکتی ہے۔ کچھ غیر معمولی حالات میں قیمت میں اچانک چھلانگ (Gap) براہ راست نقصان روکنے کی حد کو متحرک کر سکتی ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

چینل کے پیرامیٹرز کو بہتر بنانا، مختلف پیرامیٹرز کو مختلف اشیاء کے ساتھ ان کی موافقت کے لیے جانچنا۔

-

فلٹر کی شرائط شامل کرنا تاکہ سائیڈ ویز مارکیٹ میں ضرورت سے زیادہ سگنل پیدا نہ ہوں۔ بریک آؤٹ کی شدت یا تجارتی حجم کے فلٹر پر غور کیا جا سکتا ہے۔

-

اے ٹی آر کے دورانیے کے پیرامیٹر کو بہتر بنانا، مختلف پیرامیٹرز کے نقصان روکنے کی حد پر اثر کی جانچ کرنا۔

-

پرامڈ (Pyramid) داخلی حکمت عملی شامل کرنا تاکہ رجحانی مارکیٹ میں مزید پوزیشنیں شامل کی جا سکیں اور منافع کے امکانات بڑھائے جا سکیں۔

-

دیگر اشاریوں کے ساتھ ملا کر فلٹرنگ کی تاثیر بڑھانا، مثلاً میکڈ (MACD) یا کے ڈی (KD) جیسے اشاریوں سے رجحان کی صورت حال کا تعین کرنا اور مخالف سمت کی تجارت سے بچنا۔

-

سلپج (Slippage) اور کمیشن جیسے تجارتی اخراجات کے مطابق نقصان روکنے کی حد کو بہتر بنانا تاکہ یہ بہت زیادہ قریب نہ ہو۔

-

مختلف اشیاء کی موافقت کی جانچ کرنا اور مخصوص اشیاء کے لیے پیرامیٹرز کو ایڈجسٹ کرنا۔

خلاصہ

یہ حکمت عملی کچھوا تجارتی طریقہ کے ابتدائی ورژن کے طور پر مجموعی طور پر سادہ اور واضح تصور رکھتی ہے، مندی کی واپسی پر مضبوط کنٹرول کرتی ہے اور کچھوا تجارتی طریقہ کے اصولوں کی مؤثر طریقے سے تصدیق کر سکتی ہے۔ تاہم، یہ حکمت عملی مختلف تجارتی اشیا کے ساتھ کم موافقت رکھتی ہے اور اس کے اثرات کو نمایاں کرنے کے لیے مختلف اشیاء کے مطابق پیرامیٹرز کو مخصوص طور پر بہتر بنانا ضروری ہے۔ پیرامیٹرز کی بہتری، فلٹر کی شرائط میں اضافہ وغیرہ جیسی تبدیلیوں کے ساتھ، یہ حکمت عملی مقداری تجارت کی بنیادی رجحان کی پیروی کرنے والی حکمت عملیوں میں سے ایک بن سکتی ہے۔

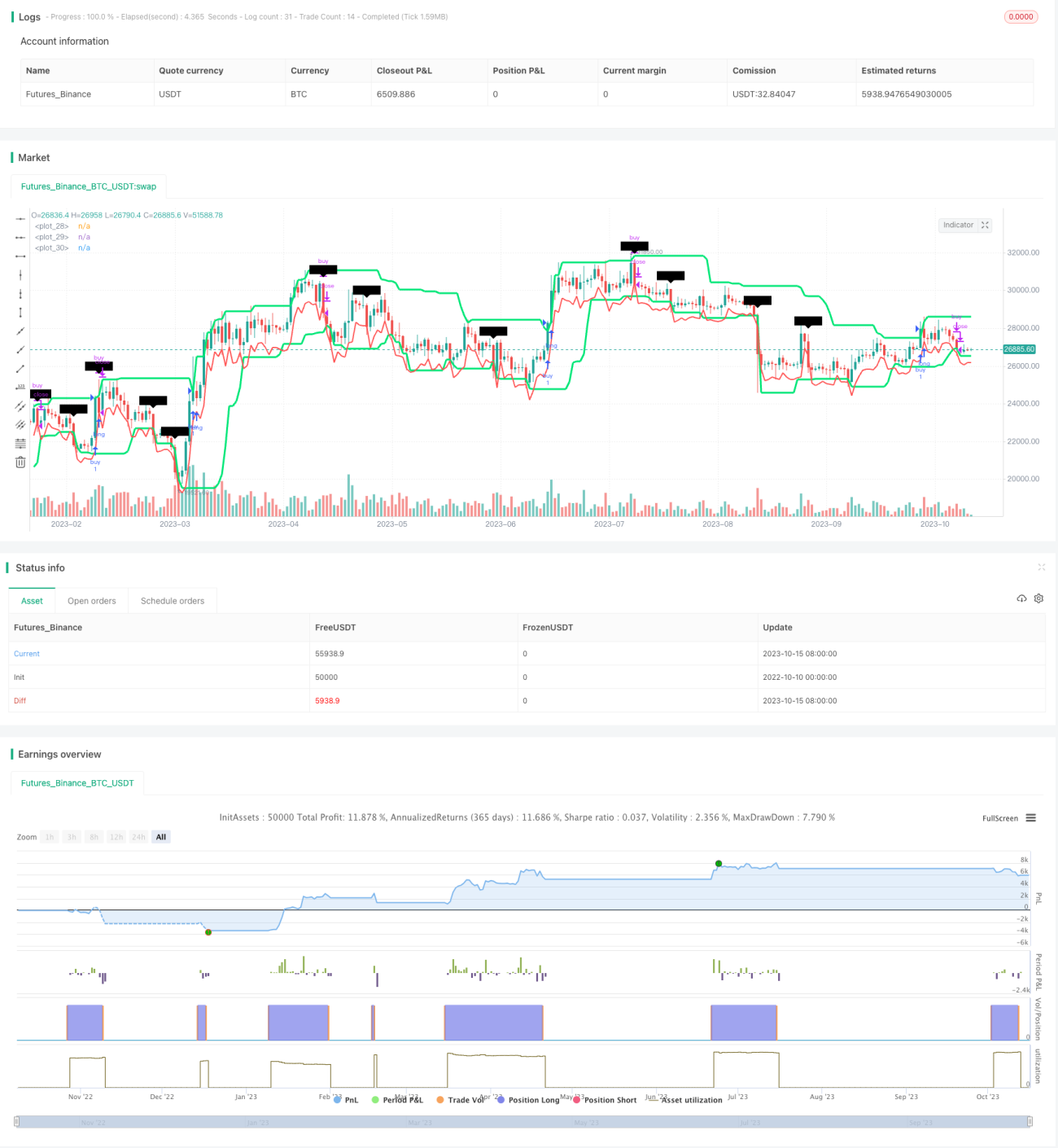

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1