کثیر سطحی جزوی منافع لینے والی BTC روبوٹ تجارتی حکمت عملی

جائزہ

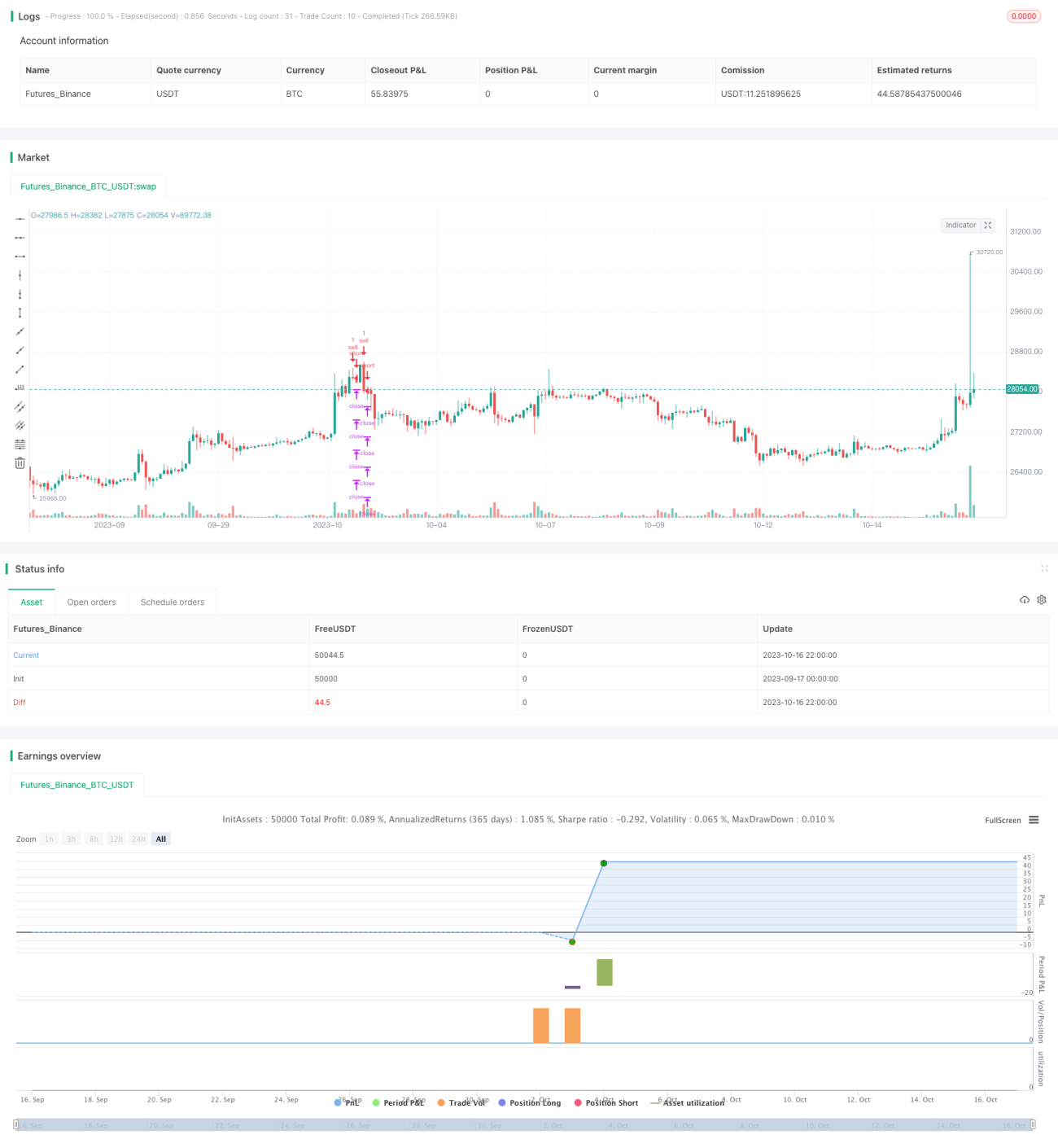

یہ حکمت عملی ایک کثیر سطحی جزوی منافع لینے والی BTC روبوٹ تجارتی حکمت عملی ہے۔ یہ کم ترین نقطہ تلاش کرکے خریداری (entry) کرتی ہے، اور پھر کثیر سطحی منافع لینے والے مقامات (take-profit points) طے کرکے جزوی طور پر منافع لے کر باہر نکلتی ہے (exit)۔ ساتھ ہی نقصان روکنے کا مقررہ نقطہ (stop-loss) رکھ کر خطرے پر قابو پالیا جاتا ہے۔ یہ حکمت عملی BTC میں تیزی (bullish) کی صورت حال کے لیے موزوں ہے۔

حکمت عملی کا اصول

-

داخلے کا موقع تلاش کرنا: جب CC انڈیکیٹر صفر کی لکیر سے نیچے آتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، اسی مقام پر لمبی پوزیشن (long) کھولی جاتی ہے۔

-

نقصان روکنے کا نقطہ مقرر کرنا: input کے ذریعے نقصان روکنے کا فیصد طے کیا جاتا ہے، جسے قیمت میں تبدیل کرکے نقصان روکا جاتا ہے۔

-

کثیر سطحی منافع لینے والے مقامات مقرر کرنا: چار باہر نکلنے کے مقامات (exit points) ہوتے ہیں، input کے ذریعے ہر باہر نکلنے کے مقام کے لیے منافع کا فیصد طے کیا جاتا ہے، جسے قیمت میں تبدیل کرکے جزوی طور پر منافع لیا جاتا ہے۔

-

خطرے پر قابو: زیادہ سے زیادہ پوزیشن کا سائز (maximum position size) مقرر کیا جاتا ہے، input کے ذریعے ہر باہر نکلنے کے مقام پر نکلنے والے حجم کا فیصد طے کیا جاتا ہے، تاکہ خطرہ منتشر ہو۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

داخلے کا سگنل کافی قابل اعتماد ہے، کم ترین نقطہ پر خریداری کرتا ہے، اونچے مقام پر خریدنے سے بچاتا ہے۔

-

کثیر سطحی منافع لینے سے کچھ منافع بند (lock) کیا جا سکتا ہے، جبکہ کچھ منافع کو جاری رکھا جا سکتا ہے۔

-

نقصان روکنے کا نقطہ مقرر کرکے خطرے پر قابو پایا جا سکتا ہے، نقصان کو ایک خاص حد میں رکھا جا سکتا ہے۔

-

جزوی طور پر باہر نکلنے سے خطرہ منتشر ہو جاتا ہے، ایک ہی بار میں پورے نقصان سے بچا جا سکتا ہے۔

-

واپسی (drawdown) کو ایک خاص حد تک کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

-

CC انڈیکیٹر سو فیصد یقینی طور پر کم ترین نقطہ نہیں بتا سکتا، ممکن ہے خریداری کے مواقع چھوٹ جائیں۔

-

نقصان روکنے کا نقطہ غلط طے کرنے سے غیر ضروری نقصان ہو سکتا ہے۔

-

جزوی باہر نکلنے کے مقامات غلط طے کرنے سے بھی منافع ضائع ہو سکتا ہے۔

-

اتار چڑھاؤ والی مارکیٹ (choppy market) میں منافع لینا مشکل ہو سکتا ہے۔

-

جب مارکیٹ شدید الٹ پھیر کرے (sharp reversal) تو نقصان روکنا مشکل ہو سکتا ہے۔

بہتری کے امکانات

مندرجہ ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

-

داخلے کے سگنل کو بہتر بنانا، مزید انڈیکیٹرز یا مشین لرننگ کے ذریعے خریداری کے وقت کا فیصلہ کرنا۔

-

نقصان روکنے کی حکمت عملی کو بہتر بنانا، اسے زیادہ لچکدار بنانا تاکہ مارکیٹ سے بہتر طور پر نمٹا جا سکے۔

-

باہر نکلنے کی حکمت عملی کو بہتر بنانا تاکہ یہ اتار چڑھاؤ اور رجحان (trend) والی مارکیٹ دونوں میں بہتر کام کرے۔

-

ٹریلنگ اسٹاپ (trailing stop) جیسی حکمت عملی شامل کرنا تاکہ منافع لینا زیادہ لچکدار ہو۔

-

مختلف مصنوعات (assets) کے پیرامیٹرز کی جانچ کرنا، بہترین پیرامیٹر مجموعہ تلاش کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر کم ترین نقطہ تلاش کرکے خریداری کے سگنل پر مبنی ہے، اور اس میں کثیر سطحی منافع لینے اور نقصان روکنے کا انتظام شامل ہے۔ اس کے کچھ فوائد ہیں، ساتھ ہی بہتری کے کچھ امکانات بھی موجود ہیں۔ مزید بہتری کے ذریعے واپسی (drawdown) پر کنٹرول اور منافع لینے میں بہتری لائی جا سکتی ہے۔ لیکن مجموعی طور پر، یہ حکمت عملی BTC کی روبوٹ تجارت کے لیے ایک قابل عمل خیال فراہم کرتی ہے۔

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1