دو K سلنگ شاٹ حکمت عملی

جائزہ: ڈبل K کیٹپلٹ حکمت عملی ایک مجموعہ حکمت عملی ہے جو 123 ریورسل حکمت عملی اور مارٹن پرنگ کے K-خاص حکمت عملی کے فوائد کو یکجا کرتی ہے۔ اس حکمت عملی کا مقصد الٹ جانے والی حکمت عملی اور سائیکلیکل انڈیکیٹر حکمت عملی کے فوائد سے فائدہ اٹھانا ہے تاکہ زیادہ درست خرید و فروخت کے سگنلز حاصل کیے جا سکیں۔

حکمت عملی کا اصول:

ڈبل K کیٹپلٹ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل حکمت عملی: یہ حکمت عملی اسٹاک کی لگاتار 2 دن کے بند ہونے والی قیمتوں کے الٹ جانے کی خصوصیت پر مبنی ہے، اور سٹوکاسٹک انڈیکیٹر کے ساتھ مل کر خرید و فروخت کے مواقع کا تعین کرتی ہے۔ جب بند ہونے والی قیمت پچھلے دن سے زیادہ ہو اور سٹوکاسٹک انڈیکیٹر 50 سے نیچے ہو، تو سمجھا جاتا ہے کہ استحکام (consolidation) کا مرحلہ ہے، اور خرید کا سگنل پیدا ہوتا ہے۔ جب بند ہونے والی قیمت پچھلے دن سے کم ہو اور سٹوکاسٹک انڈیکیٹر 50 سے اوپر ہو، تو سمجھا جاتا ہے کہ تقسیم (distribution) کا مرحلہ ہے، اور فروخت کا سگنل پیدا ہوتا ہے۔

-

مارٹن پرنگ K-خاص حکمت عملی: یہ حکمت عملی مختلف ادوار کی قیمت-حجم (price-volume) منحنی خطوط کو ایک دوسرے پر چڑھا کر ایک جامع سائیکلیکل انڈیکیٹر تشکیل دیتی ہے۔ جب یہ انڈیکیٹر اپنی متحرک اوسط (moving average) کو اوپر سے عبور کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب نیچے سے عبور کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

ڈبل K کیٹپلٹ حکمت عملی دونوں حکمت عملیوں کے سگنلز کو یکجا کرتی ہے، یعنی جب دونوں حکمت عملیاں بیک وقت خرید/فروخت کا سگنل دیں تو حقیقی تجارت کی جاتی ہے۔ اس طرح دونوں حکمت عملیوں کے اپنے اپنے وقت کے تعین کے فوائد استعمال ہوتے ہیں، اور کسی ایک حکمت عملی کی غلط سگنل دینے سے بچا جا سکتا ہے۔

فوائد کا تجزیہ:

- دونوں حکمت عملیوں کے فیصلوں کا امتزاج خرید و فروخت کے سگنلز کو زیادہ قابل اعتماد بناتا ہے اور غلط تجارت سے بچاتا ہے۔

- 123 ریورسل حکمت عملی قلیل مدتی الٹ جانے کے مواقع کو پکڑ سکتی ہے، جبکہ مارٹن پرنگ K-خاص حکمت عملی طویل مدتی رجحان کا تعین کر سکتی ہے، اس طرح دونوں کا امتزاج قلیل مدتی اور طویل مدتی دونوں پہلوؤں پر غور کرتا ہے۔

- کثیر ادوار کی قیمت-حجم منحنی خطوط کا استعمال بڑے ادوار کی مارکیٹ کی رفتار کا حساس اندازہ لگاتا ہے۔

- سٹوکاسٹک انڈیکیٹر کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، جو مختلف مارکیٹ حالات میں اسٹاک کی خصوصیات کے مطابق خود کو ڈھال سکتے ہیں۔

خطرات کا تجزیہ:

- سگنلز کو یکجا کرتے وقت خرید و فروخت کے کچھ مواقع ضائع ہو سکتے ہیں، اور قلیل مدتی مارکیٹ کی حرکت کے ساتھ مکمل طور پر موافق نہیں رہ سکتا۔

- نمونے سے باہر (out-of-sample) حالات میں دونوں حکمت عملیوں کے سگنلز متضاد ہو سکتے ہیں، جس کے لیے ترجیحی سمت کا درست تعین ضروری ہے۔

- دونوں حکمت عملیوں کے پیرامیٹرز کو بیک وقت مانیٹر اور بہتر کرنا پڑتا ہے، جس سے اصلاح مشکل ہو جاتی ہے۔

- قلیل اور طویل مدتی انڈیکیٹرز کے پیرامیٹرز کی نامناسب اصلاح سائیکل تبدیلی کے مقامات کو کھونے کا سبب بن سکتی ہے۔

بہتری کے ممکنہ راستے:

- مختلف پیرامیٹرز کے حکمت عملی کی کارکردگی پر اثرات کا تجربہ کریں اور بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

- نقصان کو بڑھنے سے روکنے کے لیے اسٹاپ لاس (stop-loss) ماڈیول شامل کریں۔

- پوزیشن سائز (position sizing) کو بہتر بنانے کا ماڈیول شامل کریں، تاکہ مارکیٹ کے حالات کے مطابق پوزیشن ایڈجسٹ کی جا سکے۔

- مشین لرننگ (machine learning) کے طریقوں کو شامل کریں تاکہ خرید و فروخت کے زیادہ مضبوط سگنل ماڈل تیار کیے جا سکیں۔

- خودکار پیرامیٹر بہتری کا ماڈیول شامل کریں، تاکہ حکمت عملی کے پیرامیٹرز مارکیٹ کی رفتار کے مطابق متحرک طور پر اپنا سکیں۔

خلاصہ:

ڈبل K کیٹپلٹ حکمت عملی ریورسل حکمت عملی اور سائیکلیکل انڈیکیٹر حکمت عملی کے فوائد کو کامیابی سے یکجا کرتی ہے، اور سگنل کے معیار کو برقرار رکھتے ہوئے قلیل مدتی اور طویل مدتی دونوں منافع کے مواقع پر توجہ دیتی ہے۔ اس حکمت عملی کا تصور نیا ہے اور مزید جانچ اور بہتری کے قابل ہے، اور یہ ایک مستحکم حکمت عملی بننے کی صلاحیت رکھتی ہے۔ تاہم، پیچیدہ اور متغیر مارکیٹ میں مستحکم منافع حاصل کرنے کے لیے خطرے کے انتظام اور پیرامیٹر کی اصلاح پر توجہ دینا ضروری ہے۔

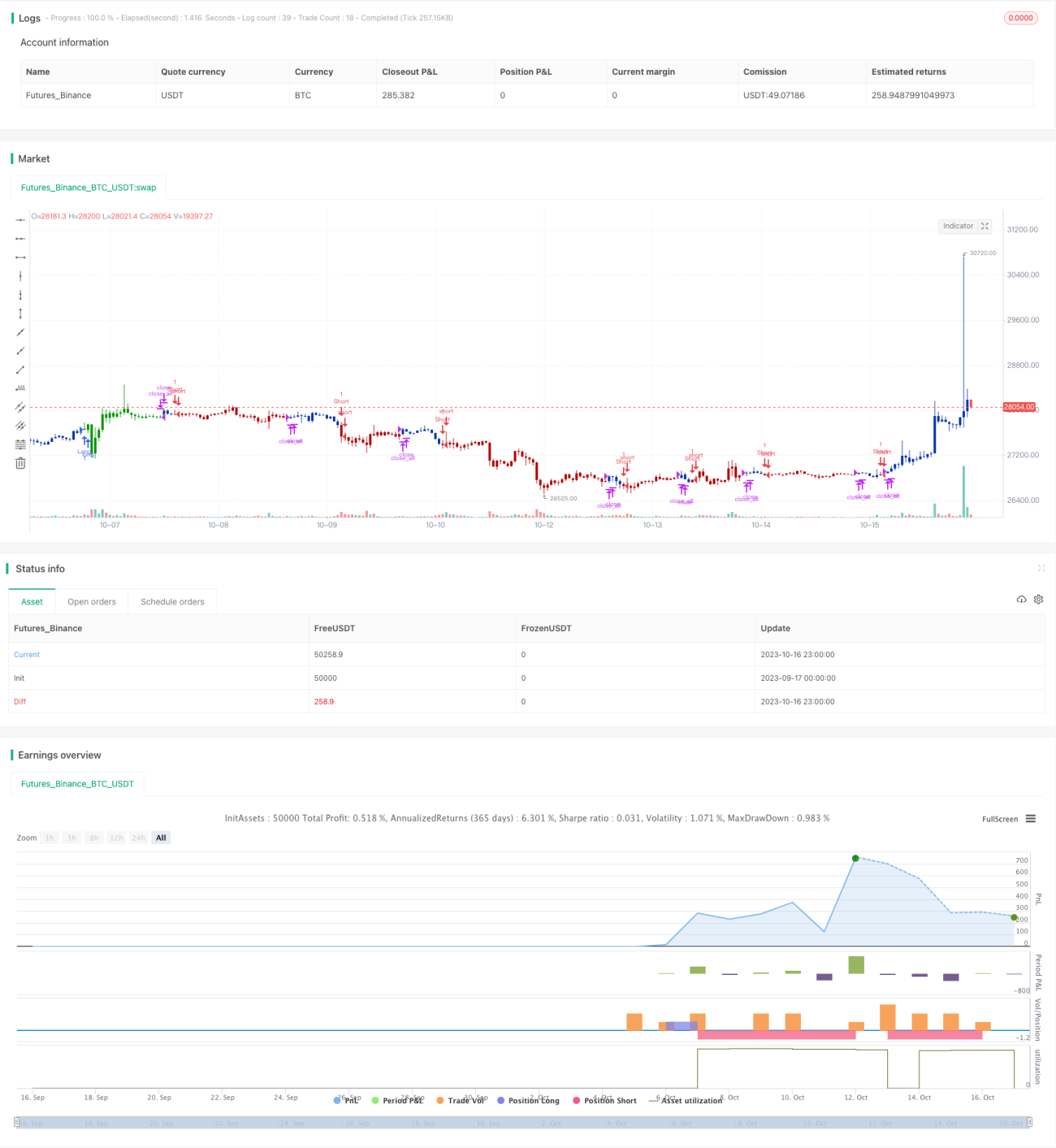

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2021

// This is combo strategies for get a cumulative signal. - 1