کثیر اشاروں کی خرید و فروخت کی حکمت عملی

خلاصہ

یہ حکمت عملی مووونگ ایوریج انڈیکیٹرز، اوور بوٹ/اوور سیلڈ انڈیکیٹرز اور وولیٹیلیٹی انڈیکیٹرز کو یکجا کر کے، اوور سیلڈ حالت میں ریورسل کے دوران کم قیمت پر خریدیں اور اوور بوٹ حالت میں کمی کے دوران زیادہ قیمت پر بیچیں، ٹرینڈ فالو کرتی ہے۔

حکمت عملی کا اصول

جب RSI اور Stoch دونوں انڈیکیٹر اوور سیلڈ زون میں ہوں اور AO آسکیلیٹر ریورسل سگنل دکھائے تو پوزیشن کھولی جاتی ہے۔ خاص طور پر، جب RSI اور Stoch دونوں کم ہوں (30 اور 20 سے نیچے) اور AO منفی سے مثبت ہو جائے تو لمبی پوزیشن لی جاتی ہے؛ جب RSI اور Stoch دونوں زیادہ ہوں (70 اور 80 سے اوپر) اور AO مثبت سے منفی ہو جائے تو چھوٹی پوزیشن لی جاتی ہے۔ سٹاپ لاس اور ٹیک پروفٹ ATR انڈیکیٹر کی قدروں کی بنیاد پر مقرر کی جاتی ہے، تاکہ مارکیٹ کے اتار چڑھاؤ کے مطابق انہیں ایڈجسٹ کیا جا سکے۔

یہ حکمت عملی بنیادی طور پر چار انڈیکیٹر استعمال کرتی ہے:

- AO آسکیلیٹر: قیمت کی حرکت کی رفتار کو ظاہر کرتا ہے، ٹرینڈ ریورسل کا تعین کرنے میں مددگار۔

- RSI (رشوٹی سٹرینتھ انڈیکس): اوور بوٹ/اوور سیلڈ کی صورتحال ظاہر کرتا ہے۔ 30 سے نیچے اوور سیلڈ زون۔

- Stoch (سٹوکاسٹک): اوور بوٹ/اوور سیلڈ زون ظاہر کرتا ہے۔ 20 سے نیچے اوور سیلڈ زون۔

- ATR (ایوریج ٹرو رینج): حالیہ قیمتوں کے اتار چڑھاؤ کی نشاندہی کرتا ہے۔

جب AO ریورسل سگنل دکھائے اور RSI اور Stoch دونوں اوور سیلڈ زون میں ہوں، تو قیمت میں ممکنہ ریورسل کا اشارہ ملتا ہے، اس وقت پوزیشن کھولی جا سکتی ہے۔ ATR کا استعمال سٹاپ لاس اور ٹیک پروفٹ کی قیمتیں طے کرنے کے لیے کیا جاتا ہے، مارکیٹ کے اتار چڑھاؤ کے مطابق ان کی حد کو ایڈجسٹ کر کے پھنسنے سے بچا جا سکتا ہے۔

حکمت عملی کے فوائد

- متعدد انڈیکیٹرز سے سگنل کی تصدیق، ایک انڈیکیٹر کی وجہ سے ہونے والی غلط ٹریڈنگ سے بچاؤ۔

- مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ لاس اور ٹیک پروفٹ کی حد مقرر، ایک ہی ٹریڈ میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول۔

- حکمت عملی کا منطق سادہ اور واضح، سمجھنا اور لاگو کرنا آسان۔

- اوور بوٹ/اوور سیلڈ کی صورتحال میں داخل ہو کر ریورسل مواقع کو بروقت پکڑنا۔

خطرات اور حل

- AO انڈیکیٹر میں جھوٹے سگنل پیدا ہونے کا امکان، اسے RSI اور Stoch کے ساتھ ملا کر استعمال کرنا ضروری، غلط ٹریڈنگ سے بچنے کے لیے۔

- مقررہ پیرامیٹرز مارکیٹ کی تبدیلیوں کے مطابق نہیں بدل سکتے، پیرامیٹرز کو بہتر بنانے کی ضرورت۔

- سٹاپ لاس پوائنٹ بہت قریب ہو تو بار بار سٹاپ لاس لگ سکتا ہے، سٹاپ لاس کی حد کو مناسب طور پر بڑھایا جا سکتا ہے یا ایگزٹ حکمت عملی استعمال کی جا سکتی ہے۔

- مقررہ ٹیک پروفٹ پوائنٹ سے قبل از وقت باہر نکلنا یا ان لائن کال بیکس ہو سکتا ہے، مووونگ ٹیک پروفٹ یا مرحلہ وار ایگزٹ استعمال کیا جا سکتا ہے۔

ان خطرات کو کم کرنے کے لیے درج ذیل طریقوں سے بہتری لائی جا سکتی ہے:

- پیرامیٹرز کو بہتر بنائیں تاکہ وہ مختلف ادوار اور مصنوعات کی مارکیٹ کے مطابق بہتر ہوں۔

- سٹاپ لاس میکانزم کو بہتر بنائیں، جیسے مووونگ سٹاپ لاس، مرحلہ وار ایگزٹ۔

- داخلے کی شرائط کو بہتر بنائیں تاکہ کسی ایک انڈیکیٹر کی وجہ سے غلط سگنل سے بچا جا سکے۔

- ٹیک پروفٹ کے طریقوں کو بہتر بنائیں، جیسے مووونگ ٹیک پروفٹ یا ٹرینڈ کے مطابق مرحلہ وار ٹیک پروفٹ۔

حکمت عملی میں بہتری کے ممکنہ پہلو

یہ حکمت عملی درج ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے:

- پیرامیٹر سیٹنگز کو بہتر بنانا۔ مثال کے طور پر گرڈ سرچ یا دیگر طریقوں سے بہتر پیرامیٹر کمبینیشن تلاش کرنا۔

- اضافی فلٹرز شامل کرنا۔ داخلے کے وقت مزید انڈیکیٹرز کی تصدیق شامل کر کے جھوٹے سگنل سے بچنا۔

- سٹاپ لاس میکانزم کو بہتر بنانا۔ مووونگ سٹاپ لاس، مرحلہ وار ایگزٹ وغیرہ استعمال کر کے خطرے کو کنٹرول کرنا۔

- ٹیک پروفٹ کے طریقوں کو بہتر بنانا۔ مووونگ ٹیک پروفٹ، ٹرینڈ کے مطابق مرحلہ وار ٹیک پروفٹ استعمال کر کے زیادہ منافع محفوظ کرنا۔

- خودکار ٹیک پروفٹ شامل کرنا۔ مثال کے طور پر اہم عددی سطحوں کے قریب ٹیک پروفٹ لگانا تاکہ اضافے کے بعد کمی سے بچا جا سکے۔

- فنڈ مینجمنٹ کو بہتر بنانا۔ خطرے کی تبدیلی کے مطابق پوزیشن سائز ایڈجسٹ کر کے زیادہ سے زیادہ نقصان کو کنٹرول کرنا۔

- مخصوص مصنوعات/ادوار کے لیے جانچ اور بہتری۔ پیرامیٹرز اور سٹاپ لاس/ٹیک پروفٹ کے طریقوں کو مختلف مصنوعات اور ادوار کے مطابق بہتر بنانا۔

- ہنگامی واقعات سے نمٹنے کے لیے اضافی اقدامات۔ جیسے اہم خبروں کے دوران ٹریڈنگ سے گریز یا فوری سٹاپ لاس۔

خلاصہ

یہ حکمت عملی مووونگ ایوریج سسٹم، اوور بوٹ/اوور سیلڈ سسٹم اور وولیٹیلیٹی سسٹم کو یکجا کرتی ہے، قدر کم ہونے پر کم قیمت پر خریدتی ہے اور قدر زیادہ ہونے پر زیادہ قیمت پر بیچتی ہے، جس میں مضبوط ٹرینڈ فالو کرنے کی صلاحیت ہے۔ تاہم کچھ مسائل بھی ہیں جیسے مقررہ پیرامیٹرز، نامکمل سٹاپ لاس میکانزم۔ ان مسائل کو حل کرنے کے لیے پیرامیٹر سیٹنگز کو بہتر بنانا، سٹاپ لاس میکانزم کو بہتر بنانا، فلٹرز شامل کرنا وغیرہ جیسے مختلف پہلوؤں سے بہتری لا کر حکمت عملی کو زیادہ مضبوط اور قابل اعتماد بنایا جا سکتا ہے۔ حقیقی ٹریڈنگ میں استعمال کرتے وقت بیک ٹیسٹنگ کے نتائج کی بنیاد پر مخصوص مصنوعات اور ادوار کے مطابق جانچ اور بہتری ضروری ہے، تب ہی حکمت عملی اپنی زیادہ سے زیادہ افادیت دکھا سکتی ہے اور مستحکم منافع فراہم کر سکتی ہے۔

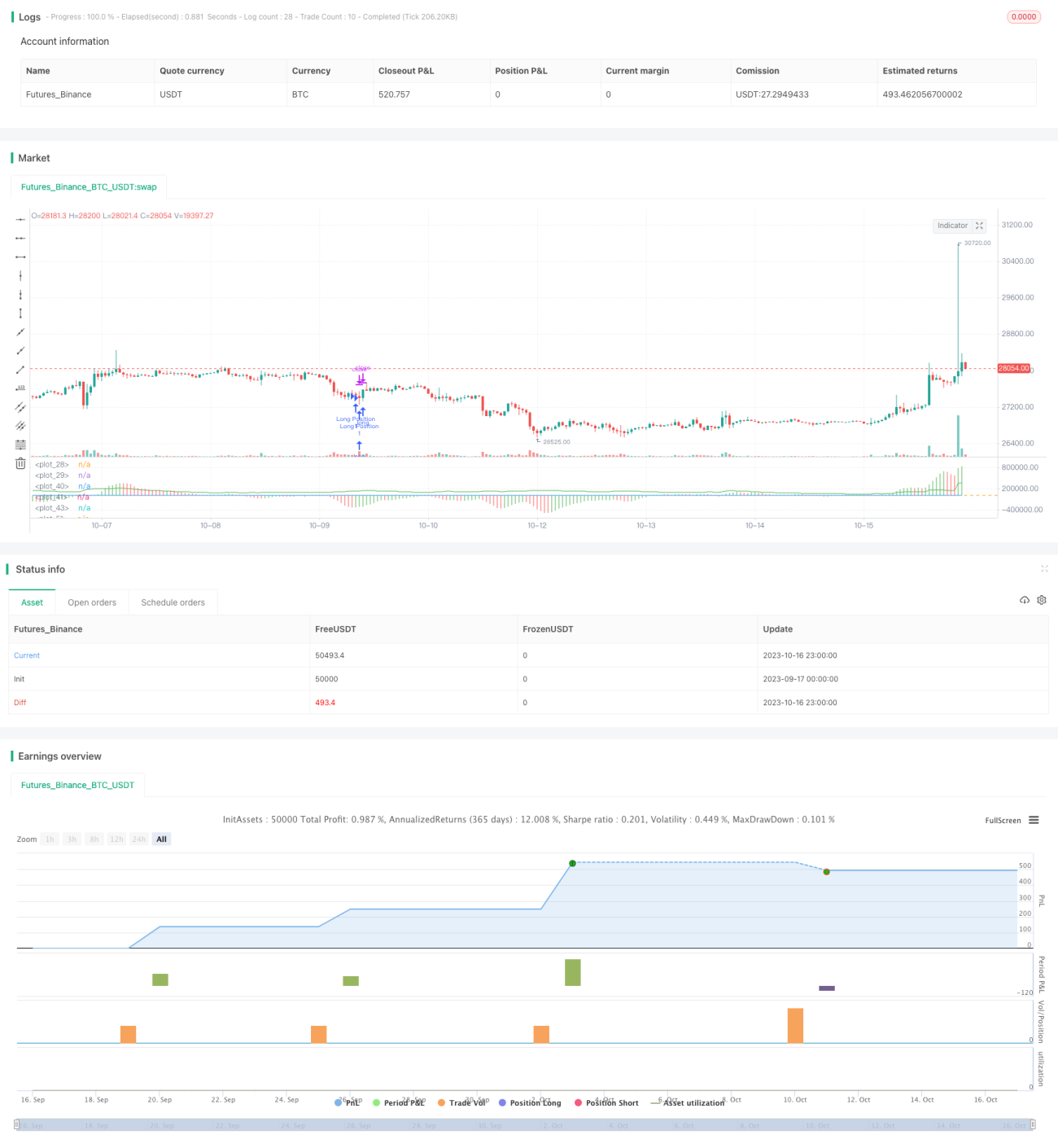

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1