RSI سنہری کراس اور موت کراس حکمت عملی

خلاصہ

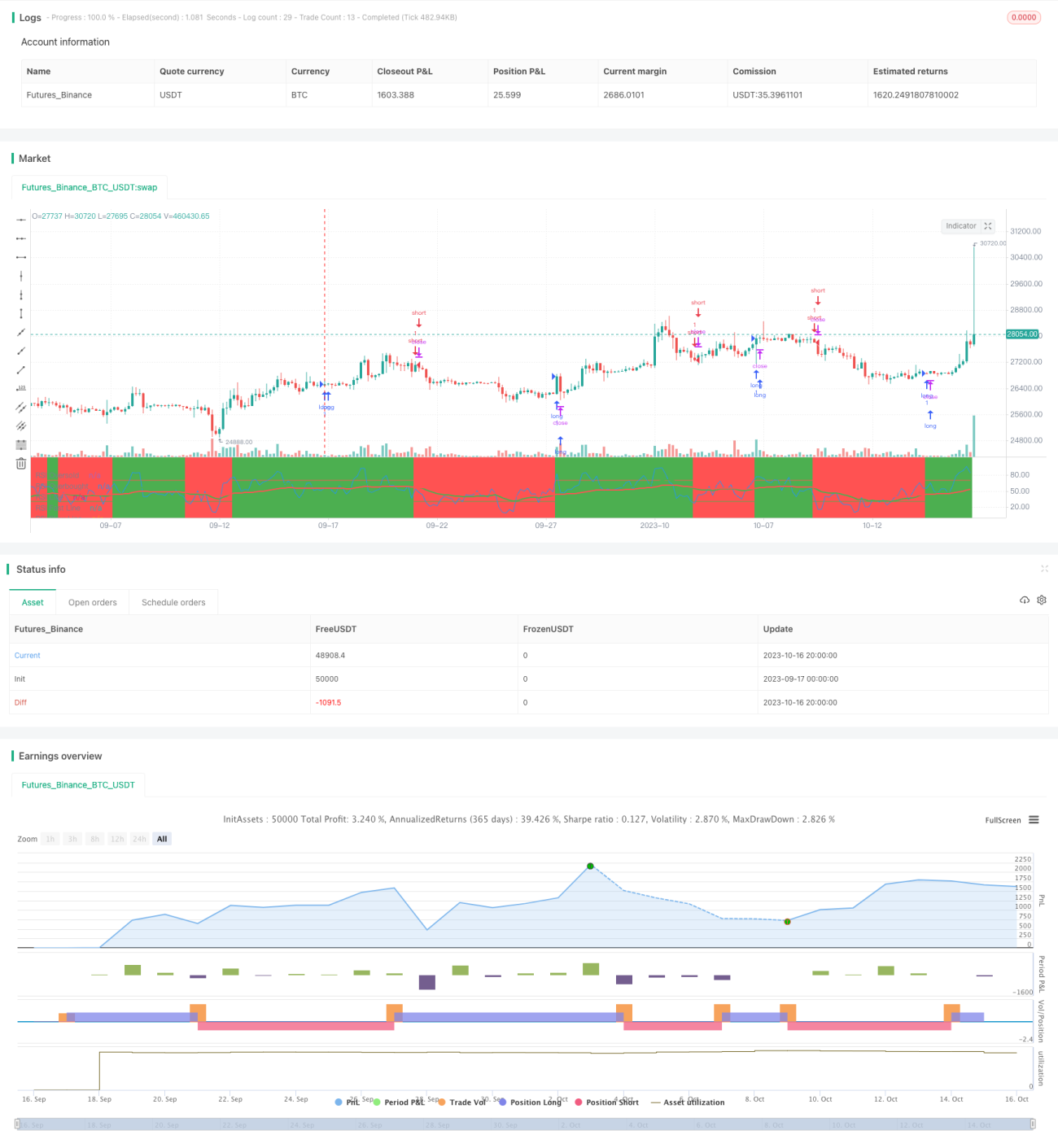

RSI گولڈن کراس ڈیتھ کراس حکمت عملی RSI انڈیکیٹر کی فاسٹ لائن اور سلو لائن کے گولڈن کراس اور ڈیتھ کراس کا استعمال کرتے ہوئے خرید و فروخت کے اوقات کا تعین کرتی ہے۔ جب فاسٹ لائن سلو لائن کو اوپر سے کراس کرتی ہے تو یہ گولڈن کراس ہوتا ہے، جو اس بات کی نشاندہی کرتا ہے کہ مارکیٹ اوور سولڈ ہے اور خریدنا چاہیے۔ جب فاسٹ لائن سلو لائن کو نیچے سے کراس کرتی ہے تو یہ ڈیتھ کراس ہوتا ہے، جو اس بات کی نشاندہی کرتا ہے کہ مارکیٹ اوور باؤٹ ہے اور بیچنا چاہیے۔ یہ حکمت عملی RSI انڈیکیٹر کی اوور باؤٹ/اوور سولڈ تشریح کے ساتھ مل کر جھوٹے سگنلز سے مؤثر طریقے سے بچ سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے RSI انڈیکیٹر کا حساب لگاتی ہے، جس میں RSI پیرامیٹر 5 پیریڈ مقرر کیا جاتا ہے۔ پھر فاسٹ لائن EMA کو RSI کی 20 پیریڈ اوسط کے طور پر اور سلو لائن EMA کو RSI کی 50 پیریڈ اوسط کے طور پر ترتیب دیا جاتا ہے۔ جب فاسٹ لائن سلو لائن کو اوپر سے کراس کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب فاسٹ لائن سلو لائن کو نیچے سے کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اسی کے ساتھ، RSI اوور باؤٹ لائن 70 اور اوور سولڈ لائن 30 مقرر کی جاتی ہے، جو کچھ جھوٹے سگنلز کو فلٹر کر سکتی ہے۔

حکمت عملی کا اصول بنیادی طور پر درج ذیل نکات پر مبنی ہے:

- RSI انڈیکیٹر اس بات کا تعین کر سکتا ہے کہ آیا مارکیٹ اوور باؤٹ یا اوور سولڈ حالت میں داخل ہوئی ہے۔ RSI 70 سے اوپر اوور باؤٹ زون ہے، اور 30 سے نیچے اوور سولڈ زون ہے۔

- فاسٹ لائن EMA زیادہ تیزی سے رد عمل ظاہر کرتی ہے اور مارکیٹ میں قلیل مدتی تبدیلی کا اندازہ لگا سکتی ہے۔ سلو لائن EMA زیادہ مستحکم ہوتی ہے اور مارکیٹ کے طویل مدتی رجحان کا تعین کر سکتی ہے۔

- جب فاسٹ لائن سلو لائن کو اوپر سے کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ اوور سولڈ سے اوپر کی طرف پلٹ رہی ہے، جو خرید کا سگنل ہے۔

- جب فاسٹ لائن سلو لائن کو نیچے سے کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ اوور باؤٹ سے نیچے کی طرف پلٹ رہی ہے، جو فروخت کا سگنل ہے۔

- اوور باؤٹ/اوور سولڈ لائنیں لگانے سے بُل مارکیٹ میں کچھ فروخت کے سگنلز اور بیئر مارکیٹ میں کچھ خرید کے سگنلز کو فلٹر کیا جا سکتا ہے۔

- مجموعی طور پر، یہ حکمت عملی RSI انڈیکیٹر کے فوائد کو استعمال کرتے ہوئے، گولڈن کراس اور ڈیتھ کراس کا تعین کرنے کے لیے دوہری EMA کا استعمال کرتی ہے، جو مارکیٹ کے قلیل اور طویل مدتی موڑ کو پکڑ سکتی ہے اور رجحان کا اندازہ لگا سکتی ہے۔

حکمت عملی کے فوائد

RSI گولڈن کراس ڈیتھ کراس حکمت عملی کے درج ذیل فوائد ہیں:

- RSI انڈیکیٹر کا استعمال کرتے ہوئے اوور باؤٹ/اوور سولڈ حالت کا تعین کرنا، اونچائی پر خریدنے اور نیچے پر بیچنے سے مؤثر طریقے سے بچ سکتا ہے۔

- فاسٹ اور سلو EMA کا امتزاج گولڈن کراس/ڈیتھ کراس کا تعین کرنے میں آپریشن کی حساسیت اور استحکام دونوں کو مدنظر رکھتا ہے۔

- اوور باؤٹ/اوور سولڈ تھریشولڈ ترتیب دینے سے کچھ شور والے ٹریڈنگ سگنلز فلٹر ہو جاتے ہیں۔

- حکمت عملی کا خیال سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور مقداری ٹریڈنگ کی ترقی کے لیے موزوں ہے۔

- مختلف مارکیٹ ماحول میں لچکدار طریقے سے استعمال کیا جا سکتا ہے، اور بیک ٹیسٹنگ کے نتائج کافی اچھے ہوتے ہیں۔

- RSI پیریڈ، فاسٹ اور سلو EMA پیریڈ جیسے پیرامیٹرز کو ایڈجسٹ کرکے بہتر بنایا جا سکتا ہے، جو مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکتا ہے۔

- حکمت عملی کا خطرہ قابل کنٹرول ہے، اور یک طرفہ طور پر اونچائی پر خریدنے اور نیچے پر بیچنے کے خطرے سے بچتا ہے۔

حکمت عملی کے خطرات

RSI گولڈن کراس ڈیتھ کراس حکمت عملی میں کچھ خطرات بھی شامل ہیں، جن میں بنیادی طور پر:

- RSI انڈیکیٹر کے غلط سگنل دینے کا خطرہ، RSI میں اب بھی ڈائیورجنس ہو سکتی ہے۔

- دوہری EMA کے ذریعے غلط سگنل پیدا کرنے کا خطرہ، جس میں کچھ تاخیر ہو سکتی ہے۔

- اوور باؤٹ/اوور سولڈ تھریشولڈ کی غلط ترتیب، جو اچھے ٹریڈنگ مواقع کو فلٹر کر سکتی ہے۔

- سائیڈ وے یا رینج مارکیٹ میں، گولڈن کراس/ڈیتھ کراس سگنلز بار بار آتے ہیں، جس سے زیادہ ٹریڈنگ لاگت اور سلپج کا خطرہ ہوتا ہے۔

- پیرامیٹرز کی ترتیب (جیسے RSI پیریڈ، EMA پیریڈ وغیرہ) غیر مناسب ہونے کی صورت میں، ٹریڈنگ کے مواقع ضائع ہو سکتے ہیں یا جھوٹے سگنلز بڑھ سکتے ہیں۔

- ٹریڈنگ سگنلز بنانے کے لیے کافی تاریخی ڈیٹا کی ضرورت ہوتی ہے، اور ڈیٹا کی کمی کی صورت میں نتائج کم اچھے ہوتے ہیں۔

- مارکیٹ کے رجحان کا تعین نہیں کر سکتا، اور مارکیٹ کے الٹنے پر نقصان ہو سکتا ہے۔

متعلقہ خطرات سے نمٹنے کے لیے پیرامیٹرز کی بہتری، مناسب سٹاپ لاس، زیادہ ٹریڈنگ سے گریز، اور کافی ڈیٹا جمع کرنے پر توجہ دینی چاہیے۔

حکمت عملی کی بہتری کی سمتیں

RSI گولڈن کراس ڈیتھ کراس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- RSI پیرامیٹرز کو بہتر بنائیں، مختلف RSI پیریڈ پیرامیٹرز کا تجربہ کریں تاکہ وہ مارکیٹ کی خصوصیات کے مطابق ہوں۔

- فاسٹ اور سلو EMA پیریڈ پیرامیٹرز کو بہتر بنائیں تاکہ وہ زیادہ سے زیادہ ٹریڈنگ مواقع حاصل کر سکیں۔

- مختلف اوور باؤٹ/اوور سولڈ تھریشولڈز کا تجربہ کریں تاکہ بڑی مارکیٹ حرکتوں سے محروم نہ ہوں۔

- مارکیٹ کے رجحان کا تعین کرنے کے لیے دیگر انڈیکیٹرز کے ساتھ ملائیں، تاکہ الٹ جانے سے ہونے والے نقصان سے بچا جا سکے۔

- ایک مناسب سٹاپ لاس حکمت عملی طے کریں تاکہ ایک بار کے نقصان کو کنٹرول کیا جا سکے۔

- حجم کے انتظام کی حکمت عملی طے کریں تاکہ ایک بار کا نقصان بہت زیادہ نہ ہو۔

- پوزیشن کھولنے کے بعد جزوی طور پر منافع بند کرنے پر غور کریں، تاکہ کچھ منافع محفوظ رہے۔

- مضبوط رجحان کے دوران بھاری پوزیشن لینے پر غور کریں، اور سائیڈ وے مارکیٹ میں ٹریڈنگ کم کریں۔

- مختلف بازاروں اور پیرامیٹرز کے تحت حکمت عملی کے استحکام کا تجربہ کریں، اور کئی بازاروں میں تصدیق کریں۔

پیرامیٹرز اور رسک مینجمنٹ کے جامع بہتری کے ذریعے، RSI گولڈن کراس ڈیتھ کراس حکمت عملی کے استحکام اور منافع کو کافی حد تک بڑھایا جا سکتا ہے۔

خلاصہ

RSI گولڈن کراس ڈیتھ کراس حکمت عملی مجموعی طور پر ایک عام مقداری حکمت عملی کا تصور ہے۔ یہ RSI انڈیکیٹر کے فوائد کو استعمال کرتی ہے، اور دوہری EMA کے ذریعے ٹریڈنگ سگنلز پیدا کرتی ہے، جو مارکیٹ کے قلیل اور طویل مدتی موڑ کو مؤثر طریقے سے پہچان سکتی ہے۔ اس حکمت عملی میں بہتری کی بہت گنجائش ہے، خطرہ قابل کنٹرول ہے، اور پیرامیٹرز کو ایڈجسٹ کرکے مختلف مارکیٹ ماحول کے مطابق ڈھالا جا سکتا ہے، جس کی وجہ سے یہ عام استعمال کے قابل ہے۔ تاہم، ضرورت سے زیادہ جھوٹے سگنلز پیدا ہونے سے بچنے اور خطرے پر قابو پانے پر بھی توجہ دینی چاہیے۔ اگر پیرامیٹرز مناسب طریقے سے مرتب کیے جائیں تو بیک ٹیسٹنگ کے نتائج کافی اچھے ہوتے ہیں، اور یہ ایک آسان نفاذ والی مقداری ٹریڈنگ حکمت عملی کا انتخاب ہو سکتی ہے۔

- 1