ریورسل موونگ ایوریج انویلپ اسٹریٹیجی

خلاصہ

معکوس حرکت اوسط لفافہ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو معکوس تجارت اور حرکت اوسط لفافہ دونوں بڑے تکنیکی اشاروں کو استعمال کرتی ہے۔ یہ معکوس حکمت عملی کے بازار کے معکوس مواقع کو پکڑنے اور حرکت اوسط لفافہ کے رجحان کی سمت کا تعین کرنے کے فوائد کو یکجا کرتی ہے، جس سے مستحکم منافع حاصل ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

پہلا حصہ 123 معکوس حکمت عملی ہے۔ اس کے تجارتی سگنل stochastic indicator KDJ سے آتے ہیں۔ مخصوص منطق یہ ہے: اگر اختتامی قیمت لگاتار دو تجارتی دنوں میں پچھلے دن کی اختتامی قیمت سے کم ہو، اور 9 دن کی stochastic slow line 50 سے کم ہو، تو خرید کا سگنل پیدا ہوتا ہے؛ اگر اختتامی قیمت لگاتار دو تجارتی دنوں میں پچھلے دن کی اختتامی قیمت سے زیادہ ہو، اور 9 دن کی stochastic fast line 50 سے زیادہ ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔

دوسرا حصہ حرکت اوسط لفافہ حکمت عملی ہے۔ یہ حرکت اوسط اور اس کے اوپر اور نیچے دو لفافوں کی مدد سے رجحان کا تعین کرتی ہے۔ مخصوص منطق یہ ہے: اگر اختتامی قیمت اوپری بینڈ سے زیادہ ہو، تو خرید کا سگنل پیدا ہوتا ہے؛ اگر اختتامی قیمت نچلے بینڈ سے کم ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔

یہ حکمت عملی مذکورہ دونوں تجارتی سگنلوں کو یکجا کرتی ہے۔ جب 123 معکوس اور حرکت اوسط لفافہ دونوں خرید کا سگنل دیتے ہیں، تو حکمت عملی صرف لمبی پوزیشن کھولتی ہے؛ اور جب دونوں فروخت کا سگنل دیتے ہیں، تو حکمت عملی صرف چھوٹی پوزیشن کھولتی ہے۔ اس طرح کچھ غیر موثر سگنلز کو فلٹر کیا جاتا ہے، تجارتی تعدد کو کم کرنے کے ساتھ ساتھ منافع کے امکانات کو بڑھایا جاتا ہے۔

فوائد کا تجزیہ

-

معکوس اور رجحان کا امتزاج، منافع کے امکانات میں اضافہ

123 معکوس حکمت عملی اہم سپورٹ اور مزاحمت کے قریب معکوس مواقع کو پکڑنے میں ماہر ہے۔ حرکت اوسط لفافہ حکمت عملی رجحان کی سمت کا درست تعین کر سکتی ہے۔ دونوں کو ملا کر استعمال کرنے سے زیادہ امکانی پوزیشنوں پر معکوس کو پکڑا جا سکتا ہے۔

-

دوہری فلٹرنگ سے تجارتی تعدد میں کمی

حکمت عملی صرف اس وقت پوزیشن کھولتی ہے جب دونوں اشارے ایک ساتھ سگنل دیں۔ اس سے کسی ایک اشارے کی وجہ سے پیدا ہونے والے بے شمار غیر موثر سگنلز کی مداخلت سے بچا جاتا ہے، جس سے تجارتی تعدد کم ہوتی ہے اور تجارتی اخراجات میں کمی آتی ہے۔

-

پیرامیٹرائز ایبل پیرامیٹرز حکمت عملی کو لچک فراہم کرتے ہیں

حکمت عملی میں موجود اشارے کے پیرامیٹرز سب ایڈجسٹ ایبل ہیں، صارف مارکیٹ کے حالات اور اپنی ترجیحات کے مطابق مناسب پیرامیٹر مجموعے کا انتخاب کر سکتے ہیں، جس سے حکمت عملی زیادہ موافق ہو جاتی ہے۔

-

یک طرفہ تجارت سے عمل آسان ہو جاتا ہے

یہ حکمت عملی صرف لمبی یا چھوٹی یک طرفہ تجارت کرتی ہے، الٹی پوزیشن نہیں کھولتی۔ اس سے حکمت عملی کے عمل کی منطق آسان ہو جاتی ہے اور دورانیے کے خطرات کم ہو جاتے ہیں۔

خطرات کا تجزیہ

-

معکوس تجارت میں رجحانی مارکیٹ کو پکڑنا مشکل

یہ حکمت عملی بنیادی طور پر معکوس تجارت سے منافع حاصل کرتی ہے۔ جب طویل مدتی یک طرفہ رجحانی مارکیٹ ہو، تو حکمت عملی کو مسلسل نقصان اٹھانا پڑ سکتا ہے۔

-

پیرامیٹر کی اصلاح مشکل

حکمت عملی میں متعدد ایڈجسٹ ایبل پیرامیٹرز شامل ہیں، جس سے پیرامیٹر کی اصلاح میں کچھ مشکل پیش آ سکتی ہے۔ نامناسب پیرامیٹر مجموعہ حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

-

زیادہ پوزیشن تبدیلی کی شرح سے تجارتی خطرہ بڑھتا ہے

حکمت عملی بار بار پوزیشن تبدیل کرنے کے لیے ڈیزائن کی گئی ہے، اگرچہ اس سے چھوٹے منافع کو یقینی بنایا جا سکتا ہے، لیکن بہت زیادہ بار بار تجارت سے تجارتی اخراجات اور غیر متوقع خطرات بھی بڑھتے ہیں۔

-

زیادہ سے زیادہ ڈرا ڈاؤن کو محدود نہیں کیا جا سکتا

حکمت عملی میں کوئی سٹاپ لاس پوائنٹ مقرر نہیں ہے، اس لیے زیادہ سے زیادہ ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔ اگر کوئی بڑا بلیک سوان واقعہ پیش آئے تو حکمت عملی کو بھاری نقصان اٹھانا پڑ سکتا ہے۔

اصلاح کے رخ

-

سٹاپ لاس حکمت عملی شامل کرنا

زیادہ سے زیادہ ڈرا ڈاؤن کو محدود کرنے کے لیے مووینگ سٹاپ لاس یا ٹریلنگ سٹاپ لاس سیٹ کیا جا سکتا ہے۔ جب مارکیٹ میں غیر معمولی تبدیلی آئے تو بروقت سٹاپ لاس سے سرمائے کی حفاظت کی جا سکتی ہے۔

-

پیرامیٹر مجموعے کی اصلاح

بیک ٹیسٹنگ اور سمولیٹڈ ٹریڈنگ کے ذریعے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ بہترین پیرامیٹر مجموعہ طے کیا جا سکے اور حکمت عملی کے استحکام میں اضافہ ہو۔ متحرک پیرامیٹر آپٹیمائزیشن میکانزم بھی ڈیزائن کیا جا سکتا ہے تاکہ حکمت عملی زیادہ موافق ہو۔

-

دیگر اشاروں کے ساتھ سگنل فلٹر کرنا

MACD، بولنگر بینڈز جیسے دیگر اشارے شامل کرکے تجارتی سگنلز کی تصدیق کی جا سکتی ہے، جس سے سگنل کے معیار میں مزید بہتری آئے گی اور غیر موثر تجارت میں کمی آئے گی۔

-

تجارتی تعدد کم کرنا

معکوس شرائط کو مناسب طور پر کم سخت کرنا اور حرکت اوسط پیرامیٹرز کو ایڈجسٹ کرنا پوزیشن تبدیلی کی شرح کو کم کر سکتا ہے، جس سے تجارتی اخراجات اور غیر متوقع خطرات کم ہوتے ہیں۔

خلاصہ

معکوس حرکت اوسط لفافہ حکمت عملی معکوس تجارت اور رجحان کی پیروی کے فوائد کو یکجا کرتی ہے، اور خطرے کو کنٹرول کرتے ہوئے مستحکم اضافی منافع حاصل کرتی ہے۔ اس حکمت عملی کو مزید بہتر بنایا جا سکتا ہے تاکہ اس کے پیرامیٹر مجموعے زیادہ سائنسی اور معقول ہو جائیں، جس سے بہتر تجارتی کارکردگی حاصل ہو سکے۔ یہ متعدد تجارتی سگنلز کو یکجا کرنے کا ایک مؤثر طریقہ فراہم کرتی ہے، جو رجحانی مارکیٹ اور سائیڈ ویز مارکیٹ دونوں کے لیے موزوں ہے، اور مقداری تاجروں کے لیے سیکھنے اور استعمال کرنے کے قابل ہے۔

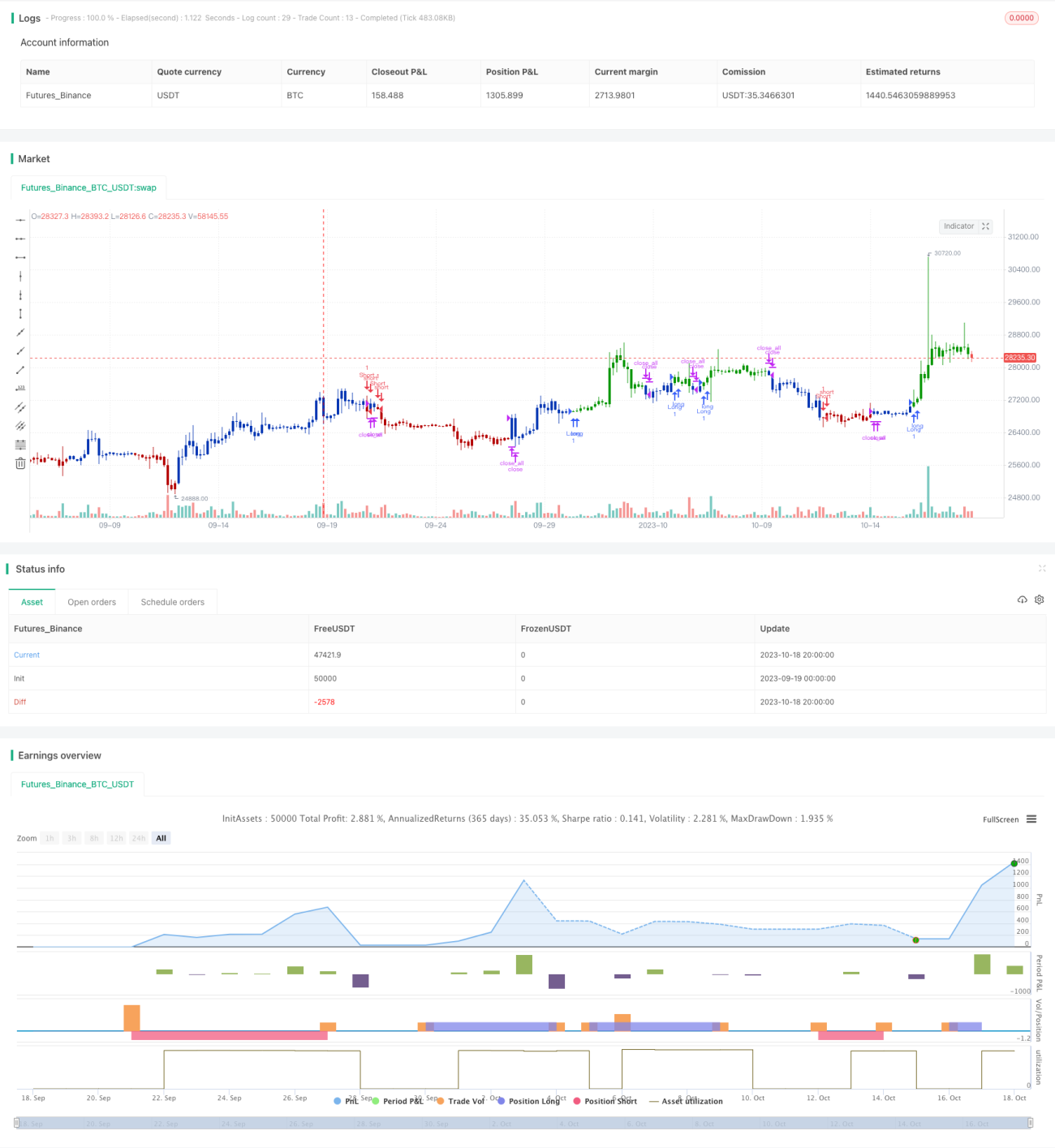

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/03/2021

// This is combo strategies for get a cumulative signal. - 1