گولڈ VWAP MACD SMO تجارتی حکمت عملی

جائزہ

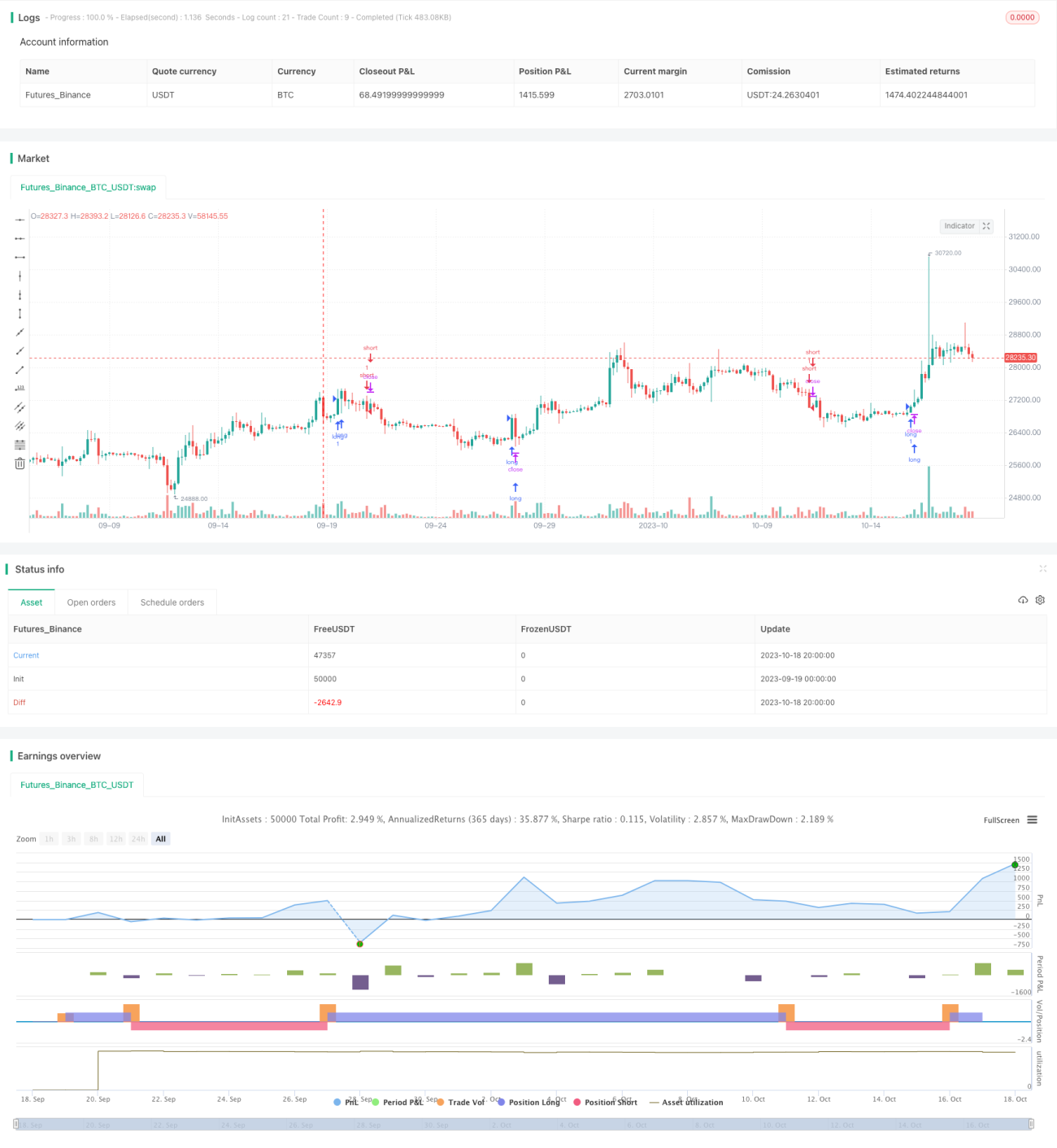

سونے کی وی ڈبلیو اے پی ایم اے سی ڈی ایس ایم او ٹریڈنگ حکمت عملی ایک مکمل تجارتی حکمت عملی ہے جو 12 گھنٹے کے دورانیے پر ڈیزائن کی گئی ہے۔ یہ سونے کی مارکیٹ میں تجارتی مواقع کی نشاندہی کرنے کے لئے وی ڈبلیو اے پی کی قمری لائن ، ایس ایم او اوسلینٹر اور ایم اے سی ڈی اشارے کو جوڑتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی VWAP چاند لائن کو اہم رجحاناتی اشارے کے طور پر استعمال کرتی ہے۔ VWAP قیمت کی نمائندگی کرنے والی اوسط ٹرانزیکشن قیمت ہے۔ چاند لائن کا مطلب یہ ہے کہ VWAP کا حساب لگانے کا وقت کا دائرہ پچھلے ایک ماہ کا ہے۔ اگر موجودہ اختتامی قیمت VWAP چاند لائن سے زیادہ ہے تو ، اس کا مطلب یہ ہے کہ یہ رجحان میں اضافے کا مرحلہ ہے۔ اگر اختتامی قیمت VWAP چاند لائن سے کم ہے تو ، اس کا مطلب یہ ہے کہ رجحان گر رہا ہے۔

ایس ایم او اوسلینٹر کا استعمال موجودہ اوور بیئر اور اوور سیل کی صورتحال کا تعین کرنے کے لئے کیا جاتا ہے۔ یہ ایک طویل دورانیہ اور ایک مختصر دورانیہ کے اجزاء پر مشتمل ہے۔ جب اوسلینٹر 0 سے زیادہ ہوتا ہے تو اس کا مطلب ہے کہ اوور بیئر کی حالت میں ہے ، اور جب 0 سے کم ہوتا ہے تو اس کا مطلب ہے کہ اوور سیل۔

اور MACD سیدھا نقشہ حرکت کی سمت کا تعین کرسکتا ہے۔ جب ستون اوپر کی طرف ٹوٹ جاتا ہے تو ، اس کا مطلب ہے کہ طاقت مضبوط ہے ، اور زیادہ کام کیا جاسکتا ہے۔ جب ستون نیچے کی طرف ٹوٹ جاتا ہے تو ، اس کا مطلب ہے کہ طاقت کمزور ہے ، اور اسے خالی کرنے پر غور کرنا چاہئے۔

ان تینوں اشارے کے مطابق ٹریڈنگ کی حکمت عملی کے لیے قواعد وضع کیے جا سکتے ہیں:

کثیر سر داخل: جب بند ہونے والی قیمت VWAP چاند لائن سے زیادہ ہو تو ، MACD عمودی کالم پر کھرچنے سے ٹوٹ جاتا ہے ، اور ایس ایم او اوسلنجر 0 سے زیادہ ہوتا ہے

خالی سر داخل: جب بندش کی قیمت VWAP چاند لائن سے نیچے ہو تو ، MACD عمودی قطب نیچے ٹوٹ جاتا ہے ، اور ایس ایم او اوسلنجر صفر سے نیچے ہوتا ہے تو خالی ہوجاتا ہے

سٹاپ نقصان ان پٹ کے مطابق فی صد سیٹ کریں۔

طاقت کا تجزیہ

اس حکمت عملی میں ٹرینڈ کی سمت اور طاقت کا مؤثر انداز میں اندازہ لگانے کے لئے متعدد ٹائم رینج اور اشارے شامل ہیں ، جس میں درج ذیل فوائد ہیں۔

- وی ڈبلیو اے پی چاند کی لکیر اہم رجحانات کی سمت کا تعین کرتی ہے اور الٹا آپریشن سے بچتی ہے

- MACD عمودی وقت کی رفتار میں تبدیلی کو پکڑ سکتا ہے

- ایس ایم او اوسلینٹرز اوور بیئر اور اوور سیل کی تشخیص کرتے ہیں ، جس سے زاویہ زاویہ بنانے میں آسانی ہوتی ہے

- ایک سے زیادہ اشارے کا مجموعہ ایک دوسرے کی توثیق کرسکتا ہے ، جس سے سگنل کی وشوسنییتا میں اضافہ ہوتا ہے

- اپنی مرضی کے مطابق سٹاپ نقصان کا تناسب، خطرے کو کنٹرول

خطرے کا تجزیہ

اگرچہ یہ حکمت عملی اچھی طرح سے ڈیزائن کی گئی ہے ، لیکن اس میں کچھ خطرات ہیں جن کے بارے میں آگاہ رہنا ضروری ہے:

- VWAP اشارے کراس غیرجانبدار کے لئے حساس ہیں اور غلط سگنل پیدا کرسکتے ہیں

- غلط MACD پیرامیٹرز کی ترتیب ، جعلی توڑنے کے امکانات میں اضافہ

- ایس ایم او پیرامیٹرز کی غلطی بھی اوور بیئر اور اوور سیل علاقوں کی غلط فہمی کا سبب بن سکتی ہے۔

- اسٹاپ نقصان کی ترتیب بہت زیادہ نرمی ہے اور انفرادی نقصان کو مؤثر طریقے سے کنٹرول نہیں کرتی ہے

مذکورہ بالا خطرات کو کنٹرول کرنے کے لئے ، VWAP اور MACD کے پیرامیٹرز کو معقول حد تک بہتر بنایا جانا چاہئے ، اس کی مقدار زیادہ نہیں ہونی چاہئے۔ اس کے ساتھ ہی ، اسٹاپ اسٹاپ نقصان کی شرح زیادہ نہیں ہونی چاہئے ، انفرادی نقصان کو 3 فیصد کے قریب کنٹرول کیا جانا چاہئے۔

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل طریقوں سے بہتر بنایا جاسکتا ہے:

- مقدار میں اضافے کی تصدیق ، جیسے اوسط سے زیادہ ٹرانزیکشن

- مارکیٹ میں اتار چڑھاو کی شرح کے مطابق پوزیشن کو ایڈجسٹ کرنے کے لئے اے ٹی آر جیسے اتار چڑھاؤ کے اشارے کے ساتھ مل کر

- اعلی درجے پر بیٹریاں ہلکا کرنے کا طریقہ کار شامل کریں تاکہ منافع کو ضائع نہ کیا جاسکے

- مختلف سٹاپ اسٹاپ نقصان کی حکمت عملیوں کی جانچ کریں ، جیسے چلنے والی اسٹاپ ، لوپ اسٹاپ ، وغیرہ۔

- ماڈل کی توثیق ماڈیول شامل کریں ، غیر معمولی سگنل کو فلٹر کریں

خلاصہ کریں۔

سونے کی وی ڈبلیو اے پی ایم اے سی ڈی ایس ایم او حکمت عملی میں رجحانات اور اوور بیئر اوور سیل کی صورتحال کا اندازہ لگانے کے لئے متعدد اشارے شامل ہیں ، جو سونے کے درمیانے فاصلے کے مواقع کو مؤثر طریقے سے پکڑ سکتے ہیں۔ اگرچہ اس میں کچھ خطرہ ہے ، لیکن اس کو پیرامیٹرز کی اصلاح اور خطرے کے کنٹرول کے ذریعہ کنٹرول کیا جاسکتا ہے۔ یہ حکمت عملی بہت مضبوط توسیع پذیر ہے ، جس کی اصل ضرورت کے مطابق ماڈیولر اصلاح کی جاسکتی ہے ، یہ ایک طویل مدتی ٹریڈنگ سسٹم ہے جس کی پیروی کرنے کے قابل ہے۔

- 1