موونگ ایوریج ٹریکنگ حکمت عملی

خلاصہ

حرکتپذیر اوسط ٹریکنگ حکمتعملی ایک سادہ حرکتپذیر اوسط پر مبنی رجحان ٹریکنگ حکمتعملی ہے۔ یہ حکمتعملی 200 دن کی سادہ حرکتپذیر اوسط کا استعمال کرتے ہوئے قیمت کے رجحان کی سمت کا تعین کرتی ہے۔ جب قیمت حرکتپذیر اوسط کو اوپر کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قیمت حرکتپذیر اوسط کو نیچے کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے، اس طرح رجحان کی پیروی کی جاتی ہے۔

حکمتعملی کا اصول

یہ حکمتعملی بنیادی طور پر درج ذیل اصولوں پر مبنی ہے:

- قیمت کے رجحان کی سمت کا تعین کرنے کے لیے 200 دن کی سادہ حرکتپذیر اوسط slowMA استعمال کی جاتی ہے۔

- جب بند ہونے والی قیمت close slowMA کو اوپر کرتی ہے تو سمجھا جاتا ہے کہ مارکیٹ بڑھنے لگی ہے، اس لیے لمبی پوزیشن لی جاتی ہے۔

- جب بند ہونے والی قیمت close slowMA کو نیچے کرتی ہے تو سمجھا جاتا ہے کہ مارکیٹ گرنے لگی ہے، اس لیے چھوٹی پوزیشن لی جاتی ہے۔

- last_long اور last_short متغیرات کے ذریعے آخری بار لمبی اور چھوٹی پوزیشن لینے کا وقت ریکارڈ کیا جاتا ہے۔

- crossover فنکشن کے ذریعے last_long اور last_short کے کراس اوور کا تعین کر کے ٹریڈنگ سگنل تیار کیا جاتا ہے۔

- بیک ٹیسٹ کی مدت کے دوران، long_signal لمبی پوزیشن کا سگنل ملنے پر لمبی پوزیشن لی جاتی ہے، اور short_signal چھوٹی پوزیشن کا سگنل ملنے پر چھوٹی پوزیشن لی جاتی ہے۔

یہ حکمتعملی بنیادی طور پر حرکتپذیر اوسط کے ذریعے رجحان کی سمت کا تعین کرتی ہے اور جب اوسط موڑ لیتی ہے تو فوری طور پر مخالف سمت میں کام کرتی ہے، اس طرح رجحان کی پیروی کر کے منافع حاصل کرتی ہے۔

فوائد کا تجزیہ

اس حکمتعملی کے درج ذیل فوائد ہیں:

- حکمتعملی سوچ سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- طویل مدت کی حرکتپذیر اوسط کا استعمال شور کو مؤثر طریقے سے فلٹر کرتا ہے اور بڑے رجحان کو پکڑتا ہے۔

- فوری طور پر مخالف سمت میں کام کرنا رجحان کے موڑ پر بڑی قیمت کی حرکت کو پکڑ سکتا ہے۔

- صرف حرکتپذیر اوسط کے ایک اشارے کی ضرورت ہے، کئی اشاروں کے امتزاج کی پیچیدگی سے بچتا ہے۔

- داخلے اور خارج ہونے کے اصول واضح ہیں، زیادہ انسانی مداخلت کی ضرورت نہیں ہے۔

خطرات کا تجزیہ

اس حکمتعملی میں کچھ خطرات بھی ہیں:

- طویل مدت کی اوسط قلیل مدتی ایڈجسٹمنٹ کے لیے حساس نہیں، قلیل مدتی مواقع سے محروم ہو سکتی ہے۔

- بڑے رجحان کی چوٹی اور نیچے کی شناخت کی صلاحیت کمزور ہے، الٹ جانے والے نقصانات کا امکان ہے۔

- کوئی سٹاپ لاس میکانزم نہیں، جس سے بڑی واپسی ہو سکتی ہے۔

- پیرامیٹرز مقررہ ہیں، مختلف مصنوعات اور مارکیٹ کے ماحول میں موافقت کی صلاحیت کم ہے۔

- صرف تاریخی ڈیٹا پر مبنی جانچ، اوور فٹنگ کا خطرہ ہو سکتا ہے۔

خطرات سے نمٹنے کے لیے درج ذیل پہلوؤں سے بہتری اور اصلاح کی جا سکتی ہے:

- قلیل مدتی اوسط بھی شامل کریں، تاکہ قلیل اور طویل مدتی رجحان دونوں پر نظر رکھی جا سکے۔

- قیمت اور حجم کے امتزاج کی شرائط شامل کریں تاکہ جھوٹی بریک آؤٹ سے بچا جا سکے۔

- رجحان کے اشارے (جیسے MACD) شامل کریں تاکہ رجحان کے موڑ کی شناخت کی صلاحیت بہتر ہو۔

- متحرک سٹاپ لاس میکانزم شامل کریں تاکہ ایک ٹریڈ میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

- پیرامیٹر آپٹیمائزیشن کے طریقے استعمال کریں تاکہ پیرامیٹرز کی موافقت بہتر ہو۔

- مختلف مارکیٹ کے ماحول میں نقل ٹیسٹ کریں تاکہ حکمتعملی کی مضبوطی چیک کی جا سکے۔

بہتری کی سمتیں

اس حکمتعملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

حرکتپذیر اوسط کی مدت کے پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹر کمبینیشن تلاش کریں۔ اس کے لیے Walk Forward Analysis جیسے پیرامیٹر آپٹیمائزیشن طریقے استعمال کیے جا سکتے ہیں۔

-

قلیل مدتی حرکتپذیر اوسط شامل کریں تاکہ کثیر اوسط حکمتعملی بن سکے اور قلیل و طویل مدتی رجحان دونوں پر نظر رکھی جا سکے۔

-

رجحان کے اشارے (جیسے MACD) کے ساتھ جوڑیں تاکہ رجحان کے موڑ کی شناخت کی صلاحیت بہتر ہو۔

-

سٹاپ لاس میکانزم (جیسے ٹریلنگ سٹاپ، آرڈر سٹاپ) شامل کریں تاکہ ایک ٹریڈ میں نقصان کو کنٹرول کیا جا سکے۔

-

نقل ٹیسٹ کریں، مختلف مصنوعات اور مختلف وقتوں میں حکمتعملی کی جانچ کریں تاکہ مضبوطی بہتر ہو۔

-

مشین لرننگ جیسے طریقے استعمال کریں تاکہ حکمتعملی کے پیرامیٹرز خود کار طریقے سے ڈھل سکیں اور حکمتعملی بہتر ہو۔

نتیجہ

حرکتپذیر اوسط ٹریکنگ حکمتعملی ایک سادہ اور عملی رجحان ٹریکنگ حکمتعملی ہے، جس کا تصور واضح ہے، لاگو کرنا آسان ہے، اور یہ رجحان کے مواقع کو پکڑ سکتی ہے۔ لیکن اس حکمتعملی میں کچھ مسائل بھی ہیں، جیسے قلیل مدتی ایڈجسٹمنٹ کے لیے حساس نہ ہونا، خطرے پر قابو پانے کی کم صلاحیت وغیرہ۔ ہم کئی پہلوؤں سے بہتری لا سکتے ہیں تاکہ حکمتعملی زیادہ مضبوط، پیرامیٹرز زیادہ بہتر، اور خطرے پر قابو زیادہ مکمل ہو۔ مجموعی طور پر، حرکتپذیر اوسط ٹریکنگ حکمتعملی بہت زیادہ عملی قدر رکھتی ہے اور مقداری تجارت کے لیے ایک اہم حکمتعملی تصور ہے۔

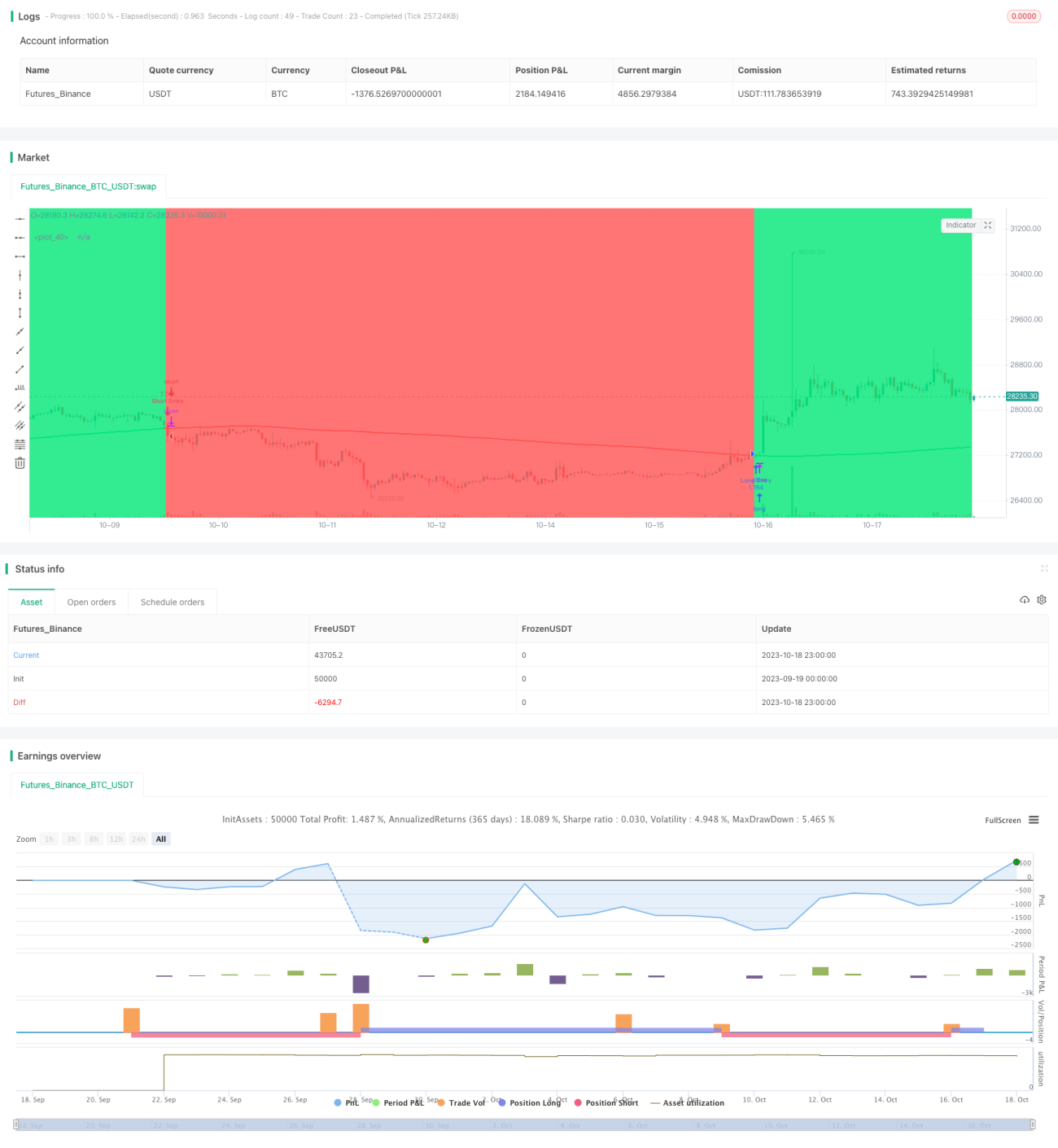

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1