کثیر عوامل مومینٹم اور ریورسل مشترکہ حکمت عملی

خلاصہ

یہ حکمت عملی مختلف مارکیٹ کے حالات میں تجارتی مواقع دریافت کرنے کے لیے متعدد عوامل کے ماڈل کو نافذ کرنے کے لیے مومینٹم انڈیکیٹر CMO اور ریورسل انڈیکیٹر Stochastic کو ملا کر استعمال کرتی ہے۔

اصولی تجزیہ

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے:

-

123 ریورسل حکمت عملی

- 9 دن کے Stochastic انڈیکیٹر کا استعمال کرتے ہوئے اوور باؤٹ اور اوور سولڈ کا تعین کیا جاتا ہے۔

- اگر اختتامی قیمت لگاتار 2 دن بڑھے اور Stochastic 50 سے کم ہو، تو خرید کا پوزیشن لیں۔

- اگر اختتامی قیمت لگاتار 2 دن گرے اور Stochastic 50 سے زیادہ ہو، تو فروخت کا پوزیشن لیں۔

-

CMO مطلق قدر حکمت عملی

- CMO کی مطلق قدر کا حساب لگایا جاتا ہے۔

- جب CMO کی مطلق قدر 70 سے زیادہ ہو تو اسے اوور باؤٹ سمجھا جاتا ہے، فروخت کریں۔

- جب CMO کی مطلق قدر 20 سے کم ہو تو اسے اوور سولڈ سمجھا جاتا ہے، خرید کریں۔

آخر میں، اگر دونوں ذیلی حکمت عملیوں کے سگنل ایک جیسے ہوں تو تجارتی سگنل جاری کیا جاتا ہے۔

یہ حکمت عملی مومینٹم انڈیکیٹر CMO اور ریورسل انڈیکیٹر Stochastic کے فوائد سے بھرپور فائدہ اٹھاتی ہے۔ CMO رجحانات کی شناخت میں بہتر ہے جبکہ Stochastic مختصر مدت کے ریورسل پوائنٹس کو درست طریقے سے پہچان سکتا ہے۔ دونوں کو ملا کر مختلف مراحل میں تجارتی مواقع دریافت کیے جا سکتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

کثیر عنصری ماڈل، مومینٹم اور ریورسل کو ملا کر مختلف مارکیٹ کے حالات کے مطابق ڈھل سکتا ہے۔

-

CMO رجحان کی شناخت کی مضبوط صلاحیت رکھتا ہے، Stochastic ریورسل پوائنٹس کا درست تعین کرتا ہے۔

-

صرف اس وقت تجارت کرتا ہے جب دونوں سگنل ایک جیسے ہوں، اس طرح غلط سگنل سے بچتا ہے اور منافع کے امکانات بڑھاتا ہے۔

-

پیرامیٹر آپٹیمائزیشن کی کافی گنجائش ہے، مختلف مصنوعات اور ادوار کے لیے ایڈجسٹ کیا جا سکتا ہے۔

-

مختصر اور طویل مدت کے انڈیکیٹرز کا امتزاج زیادہ تجارتی مواقع پیدا کرتا ہے۔

-

اصول سادہ اور واضح ہیں، سمجھنے اور لاگو کرنے میں آسان، الگورتھمک ٹریڈنگ کے لیے موزوں۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

-

ذیلی حکمت عملیوں کے غلط سگنل دینے کا امکان موجود ہے، پیرامیٹرز کو بہتر بنانے کی ضرورت ہے۔

-

غیر متوقع واقعات کی وجہ سے رجحان میں تبدیلی سے بڑا نقصان ہو سکتا ہے۔

-

تجارتی فریکوئنسی زیادہ ہو سکتی ہے، تجارتی اخراجات کو مدنظر رکھنا ضروری ہے۔

-

دونوں ذیلی حکمت عملیاں تاخیری انڈیکیٹرز ہیں، وقت میں تاخیر کا مسئلہ ہے۔

-

مختلف مصنوعات کے لیے پیرامیٹر ایڈجسٹمنٹ ضروری ہے، پیرامیٹر آپٹیمائزیشن پر زیادہ انحصار ہوتا ہے۔

حل:

-

ذیلی حکمت عملی کے پیرامیٹرز کو بہتر بنائیں، غلط سگنل کے امکانات کم کریں۔

-

اسٹاپ لاس لگائیں، فی تجارت نقصان کو محدود کریں۔

-

پوزیشن کھولنے کی شرائط کو ایڈجسٹ کریں، تجارتی فریکوئنسی کم کریں۔

-

ریئل ٹائم ٹک ڈیٹا استعمال کریں، تاخیر کے مسئلے کو کم کریں۔

-

مشین لرننگ کے طریقوں سے پیرامیٹرز کو خودکار طور پر بہتر بنائیں۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مزید عوامل شامل کریں، جیسے وولاٹیلیٹی، قیمت اور حجم کا تعلق، ایک منظم کثیر عنصری ماڈل تیار کریں۔

-

متحرک پیرامیٹر آپٹیمائزیشن میکانزم بنائیں، مارکیٹ کے حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

-

پوزیشن کھولنے کی منطق کو بہتر بنائیں، امکان اور ایکسپونینشل سمودھن جیسے طریقے متعارف کروائیں۔

-

مختصر مدت میں طویل مدت کے پوزیشنوں کو ہیج کریں، دوہری مقاصد حاصل کریں۔

-

ڈیپ لرننگ سے مزید خصوصیات نکالیں، غیر خطی تجارتی اصول قائم کریں۔

-

بغیر پیرامیٹر کے ماڈلز تلاش کریں، انسانی انتخاب کی وجہ سے ہونے والی تعصب سے بچیں۔

-

ہائی فریکوئنسی ڈیٹا اور خبروں کے واقعات کو شامل کریں، سگنل کی تاخیر کو کم کریں۔

خلاصہ

یہ حکمت عملی مومینٹم انڈیکیٹر CMO اور ریورسل انڈیکیٹر Stochastic کو استعمال کرتے ہوئے کثیر عنصری ماڈل کو نافذ کرتی ہے، جو اتار چڑھاؤ والی مارکیٹ میں مزید تجارتی مواقع دریافت کرتی ہے۔ واحد انڈیکیٹر کے مقابلے میں، کثیر عنصری امتزاج زیادہ پیچیدہ مارکیٹ کے حالات کے مطابق ڈھل سکتا ہے۔ اس کے علاوہ، اس حکمت عملی میں پیرامیٹر آپٹیمائزیشن کی کافی گنجائش ہے، اصول سادہ ہیں، اور یہ الگورتھمک ٹریڈنگ کی ترقی کے لیے موزوں ہے۔ تاہم، خطرے پر قابو پانے، پیرامیٹر کے انتخاب اور ماڈل کی بہتری پر زیادہ توجہ دینے کی ضرورت ہے۔ مجموعی طور پر، کثیر عنصری مومینٹم ریورسل حکمت عملی ایک منظم تجارتی سوچ ہے جسے حوالہ اور توسیع کے طور پر استعمال کیا جا سکتا ہے۔

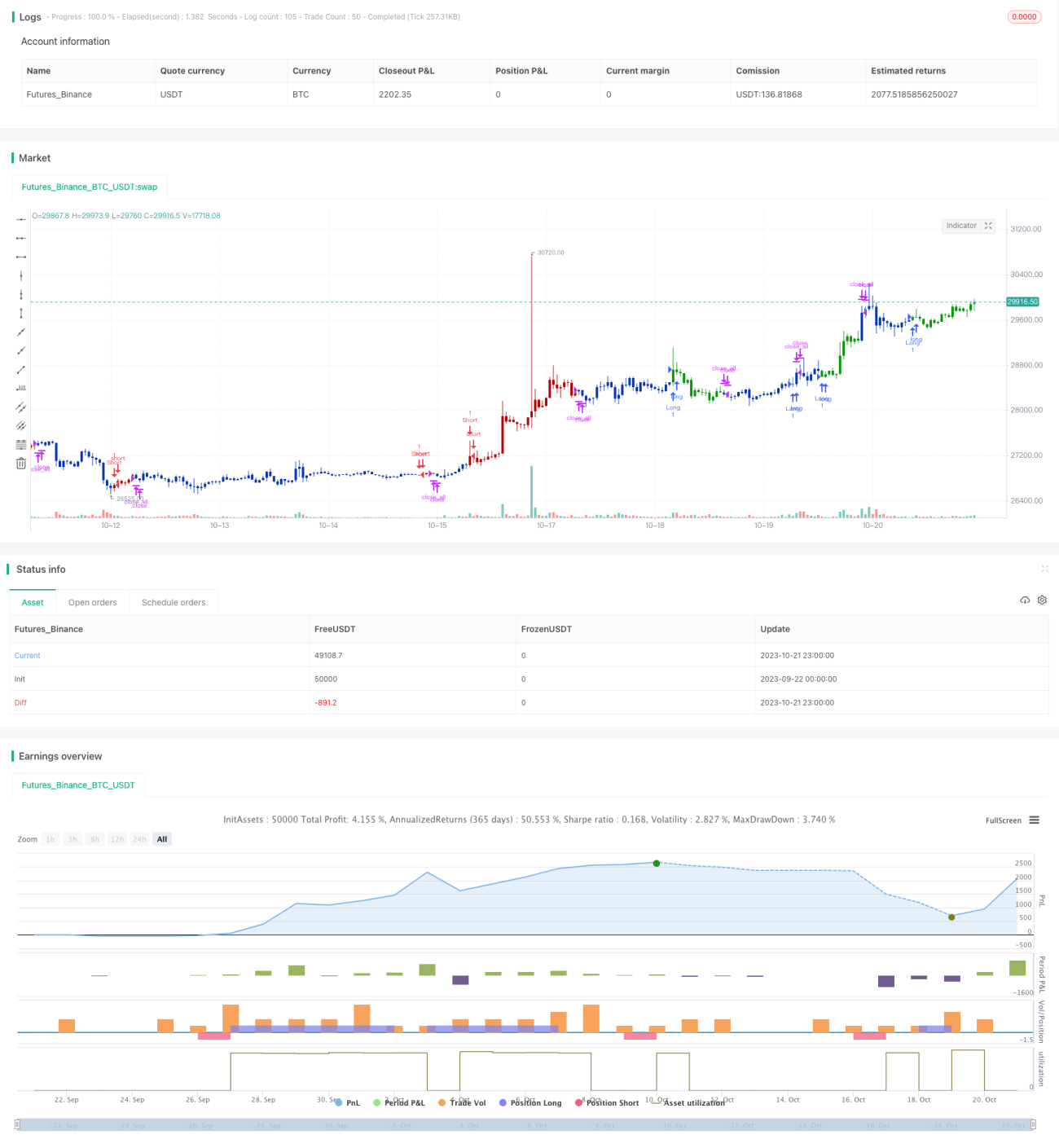

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1