مجرد حرکت کی اوسط پر مبنی رجحان بریک آؤٹ حکمت عملی

خلاصہ

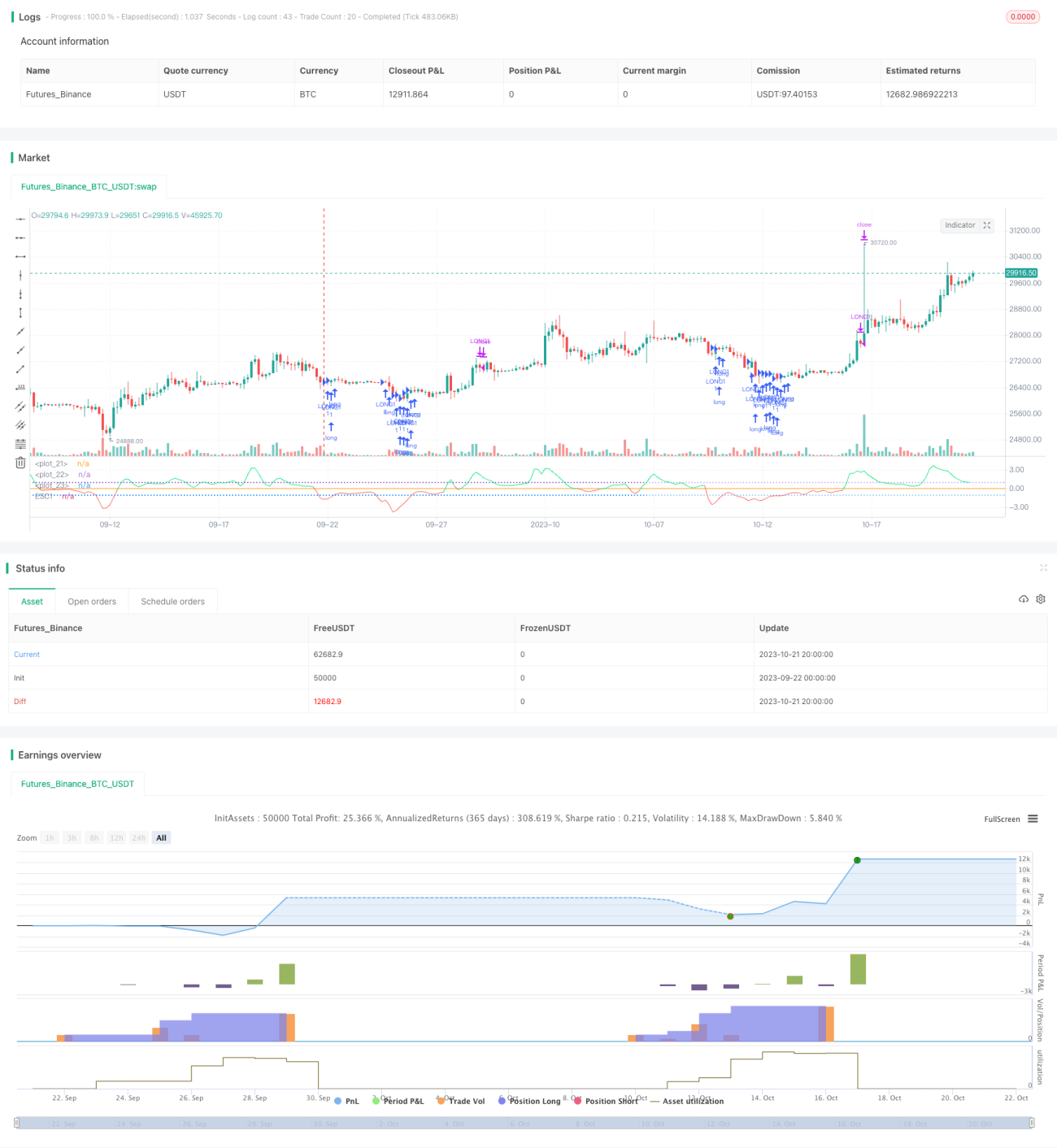

یہ حکمت عملی قیمت کے ہموار موونگ ایوریج سے انحراف کی ڈگری کا حساب لگا کر مارکیٹ کے رجحان کا تعین کرتی ہے اور رجحان کے الٹنے کے مواقع کو پکڑتی ہے۔ یہ رجحان کی پیروی کرنے والی حکمت عملیوں میں سے ایک ہے، جس کا بنیادی خیال ہموار موونگ ایوریج کی خلاف ورزی پر خرید یا فروخت کرنا ہے۔

حکمت عملی کا اصول

- قیمت کے 3 پیریڈ وزنی موونگ ایوریج FPrice کا حساب لگائیں، جو ہموار موونگ ایوریج کے طور پر کام کرتا ہے۔

- FPrice کے پچھلے 17 دنوں کے معیاری انحراف stdev اور 17 دنوں کی سادہ موونگ ایوریج ema2 کا حساب لگائیں۔

- قیمت کے ایوریج سے انحراف کی شرح Rate1 = (FPrice - ema2) / stdev کا حساب لگائیں۔

- جب Rate1 < -1 ہو اور قیمت بڑھنے لگے، تو اسے نچلی ایوریج کی خلاف ورزی سمجھا جاتا ہے اور خرید سگنل پیدا ہوتا ہے۔

- جب Rate1 > 1 ہو اور قیمت گرنے لگے، تو اسے اوپری ایوریج کی خلاف ورزی سمجھا جاتا ہے اور فروخت سگنل پیدا ہوتا ہے۔

- سگنل کے مطابق پوزیشن کھولی یا بند کریں۔

یہ حکمت عملی قیمت کے ایوریج سے معیاری انحراف کی حد کے ذریعے رجحان کے الٹنے کا تعین کرتی ہے، اور مارکیٹ کے اتار چڑھاؤ کو اپنانے کے لیے حوالہ کی حدود کو متحرک طور پر ایڈجسٹ کرتی ہے۔ جب قیمت ایک معیاری انحراف سے زیادہ ایوریج کے ایک طرف سے ٹوٹتی ہے، تو تجارتی سگنل پیدا ہوتا ہے۔ یہ مختصر مدت کے مارکیٹ کے شور کو اچھی طرح فلٹر کرتی ہے اور درمیانی سے طویل مدت کے رجحان کی تبدیلی کے مقامات کو پکڑنے کے لیے موزوں ہے۔

فوائد کا تجزیہ

- متحرک حوالہ کی حدود کا استعمال، جو مارکیٹ کے اتار چڑھاؤ کو خود بخود اپنا لیتا ہے۔

- ہموار موونگ ایوریج مختصر مدت کے شور کو مؤثر طریقے سے فلٹر کرتی ہے۔

- معیاری انحراف کی حد ٹوٹنے کے لیے مناسب حد مقرر کرتی ہے، بار بار لین دین سے بچاتی ہے۔

- قیمت کی ایوریج کی طرف حرکت کی رفتار کو فلٹر کے طور پر استعمال کرنا، جھوٹے ٹوٹنے سے بچاتا ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان۔

- مارکیٹ کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مختلف تجارتی مصنوعات پر لاگو ہوتی ہے۔

- دوسرے اشارے کے ساتھ مل کر استعمال کیا جا سکتا ہے، حکمت عملی کی کارکردگی کو بہتر بناتا ہے۔

خطرے کا تجزیہ

- جب مارکیٹ طویل عرصے تک کم اتار چڑھاؤ میں رہتی ہے، تو تجارتی مواقع کم ہو سکتے ہیں۔

- اگر معیاری انحراف کا پیرامیٹر بہت بڑا یا بہت چھوٹا مقرر کیا جائے، تو اچھے مواقع چھوٹ سکتے ہیں یا بہت زیادہ جھوٹے سگنل پیدا ہو سکتے ہیں۔

- جب قیمت میں شدید اتار چڑھاؤ ہوتا ہے، تو معیاری انحراف ناکام ہو جاتا ہے، جس سے غلط سگنل پیدا ہوتے ہیں۔

- رجحان کی تبدیلی کے ابتدائی مرحلے میں، زیادہ جھوٹے ٹوٹنے کے سگنل آ سکتے ہیں۔

- موونگ ایوریج کا نظام مختصر مدت کی ایڈجسٹمنٹ کے لیے حساس نہیں ہے، ممکن ہے کہ مختصر مدت کے مواقع چھوٹ جائیں۔

- مخصوص مارکیٹ کے ماحول کے مطابق ڈھالنے کے لیے مناسب پیرامیٹرز اور فلٹر کی شرائط کی تخصیص کی ضرورت ہے۔

بہتری کی سمت

- موونگ ایوریج کے دنوں کی تعداد اور قسم کو بہتر بنائیں، مختلف مصنوعات کی خصوصیات کے مطابق ڈھالیں۔

- معیاری انحراف کے گناہ کے پیرامیٹر کو ایڈجسٹ کریں، بہترین حوالہ تجارتی حد تلاش کریں۔

- قیمت کی رفتار کے اشارے جیسے فلٹر کی شرائط شامل کریں، جھوٹے ٹوٹنے کے سگنل کو کم کریں۔

- اتار چڑھاؤ کے اشارے کے ساتھ ملا کر، مارکیٹ کے اتار چڑھاؤ کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

- اسی طرح کی ٹوٹنے والی حکمت عملیوں کے ساتھ ملا کر، جیت کی شرح بڑھائیں۔

- رجحان کی تبدیلی کے ابتدائی مرحلے میں، پوزیشن کے انتظام کے خطرے کو کم کرنے پر غور کریں۔

- نقصان روکنے کی حکمت عملی شامل کریں، ایک لین دین کے نقصان پر قابو پائیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر واضح منطق رکھتی ہے، قیمت کے رجحان کی تبدیلی کے مقامات کو مؤثر طریقے سے پہچان سکتی ہے، پیرامیٹر کی بہتری اور امتزاج کے ذریعے مختلف مارکیٹ کے ماحول میں لاگو ہو سکتی ہے۔ لیکن خطرے پر قابو پانے کا خیال رکھنا ضروری ہے، شدید اتار چڑھاؤ میں غلط سگنل پیدا ہونے سے بچنا چاہیے۔ اگر صحیح طریقے سے بہتر کیا جائے، تو یہ ایک سادہ اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔

- 1